Qual o potencial da Localiza (RENT3)? Para o JP Morgan, os papéis podem subir mais de 20% após fusão com a Unidas (LCAM3)

Na avaliação do banco americano, as ações da Localiza (RENT3) merecem um preço-alvo de R$ 65 até o fim deste ano

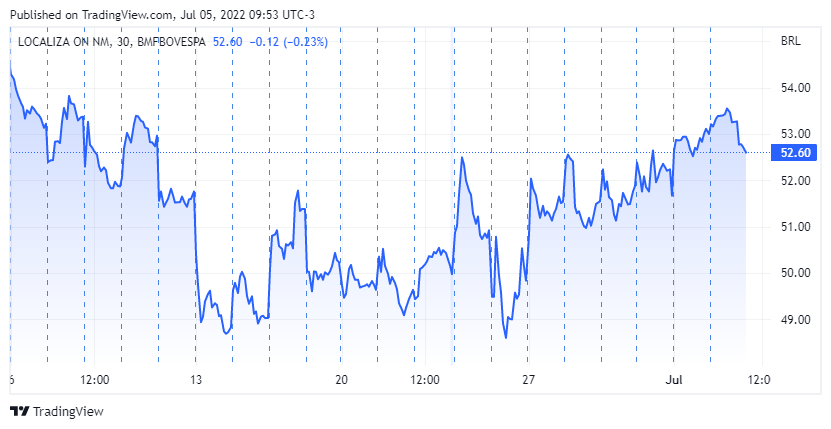

O banco JP Morgan revisou suas estimativas para os papéis da Localiza (RENT3), aumentando o preço-alvo de R$ 60 para R$ 65 até o fim do ano — a recomendação permanece neutra. Isso representa uma alta de 23,5% se considerado o fechamento de ontem, com as ações cotadas a R$ 52,72.

A revisão acontece após a aprovação da fusão com a Unidas (LCAM3), a principal concorrente da Localiza no segmento de aluguel de carros. O banco atenta para as vantagens de mercado do conglomerado, que conta com uma frota de quase 450 mil carros, e sua capacidade de crescimento, dada a alta fragmentação do setor.

A posição de liderança a partir da junção dos negócios das duas empresas, além do momento operacional e financeiro sólido, também são motivos que justificam a visão mais construtiva do JP Morgan para os papéis RENT3.

Na avaliação do banco, considerando as potenciais sinergias da fusão a partir de 2024, a Localiza pode ter um lucro de aproximadamente R$ 400 milhões graças à nova dimensão do negócio.

"Apesar do ambiente macro desafiador e das preocupações globais, continuamos otimistas com o setor em termos relativos, pois acreditamos que a alta fragmentação do mercado e a previsibilidade de lucros devem sustentar um bom momento operacional nos próximos trimestres", diz o relatório.

O documento ainda ainda cita um menor custo de captação, maior escala e melhores condições de compra/venda de carros entre as principais vantagens da Localiza no mercado.

Leia Também

Competição no setor: RENT3 versus MOVI3

Apesar da elevação no preço-alvo das ações da Localiza (RENT3), os analistas do banco ainda mostram-se mais favoráveis aos papéis da Movida (MOVI3), cuja recomendação segue acima da média do mercado (overweight) por causa de seu valuation mais descontado.

Enquanto os papéis da Localiza são negociados com um múltiplo preço/lucro de 17 vezes, a Movida é negociada a 4 vezes — em tese, quando menor o indicador, mais atrativas são as ações em termos de patamar de cotações.

Nem tudo parece fácil para a Localiza

Entre os desafios existentes no mercado, o relatório aponta a alta de juros e a inflação global como os principais desafios para as locadoras de veículos como um todo, uma vez que esse processo deixará os preços dos carros mais altos e também deve causar aumento nas tarifas.

Assim, diante do menor acesso da população, é provável que a Localiza (RENT3) sinta impacto no crescimento de volume de aluguel — e, assim, o JP Morgan prefere trabalhar com números mais modestos nesse caso.

A falta de semicondutores no mercado e o impacto disso na produção de novos carros também surge como um dos desafios para a companhia. O banco reforça o fato de que a indústria contava com a normalização da produção ainda neste ano, mas isso não aconteceu — e há indícios de que a fabricação continuará abaixo do normal por mais algum tempo.

"Nesse ambiente, não ficaríamos surpresos se a Localiza – e todo o setor de locação – passasse por um ciclo de crescimento de receita menos agressivo para os segmentos de locação", escrevem os analistas.

União da Localiza (RENT3) com a Unidas (LCAM3)

Desde segunda-feira (4) as ações da Localiza (RENT3) que serão emitidas aos acionistas da Unidas já estão em negociação. A relação de troca é de 0,43884446 ações ordinárias da Localiza (RENT3) para cada ação ordinária de emissão da Unidas.

O crédito efetivo das novas ações nas contas custódia dos acionistas da Unidas será feita na quarta-feira (6).

O acordo de voto entre as duas empresas tem vigência de seis anos, com 22,69% do capital da Localiza (RENT3), sendo 16,21% detidos pelo bloco composto pelos quatro acionistas fundadores da empresa e 6,48% detidos pelo bloco formado pelos acionistas fundadores da Unidas.

Veja também: Petrobras (PETR4) está muito barata? Bons resultados devem continuar? E os dividendos?

COMPARTILHAR

Ibovespa faz história e chega aos 141 mil pontos pela primeira vez na esteira dos recordes em Nova York; dólar cai a R$ 5,4050

O Ibovespa acabou terminando o dia aos 140.927,86 pontos depois de renovar recorde durante a sessão

Banco do Brasil (BBAS3): enquanto apostas contra as ações crescem no mercado, agência de risco dá novo voto de confiança para o banco

A aposta da S&P Global Ratings é que, dadas as atividades comerciais diversificadas, o BB conseguirá manter o ritmo de lucratividade e a estabilidade do balanço patrimonial

Na contramão do Ibovespa, Petrobras (PETR4), Prio (PRIO3) e Brava (BRAV3) garantem ganhos no dia; saiba o que ajudou

A commodity está em alta desde o início da semana, impulsionado por tensões no Oriente Médio — mas não é só isso que ajuda no avanço das petroleiras

S&P 500 e Nasdaq renovam máximas históricas, mas um dado impede a bolsa de Nova York de disparar; Ibovespa e dólar caem

No mercado de câmbio, o dólar à vista continuou operando em queda e renovando mínimas depois de se manter no zero a zero na manhã desta quarta-feira (2)

Onde investir: as 4 ações favoritas para enfrentar turbulências e lucrar com a bolsa no 2º semestre — e outras 3 teses fora do radar do mercado

Com volatilidade e emoção previstas para a segunda metade do ano, os especialistas Gustavo Heilberg, da HIX Capital, Larissa Quaresma, da Empiricus Research, e Lucas Stella, da Santander Asset Management, revelam as apostas em ações na bolsa brasileira

Bresco Logística (BRCO11) diz adeus a mais um inquilino, cotas reagem em queda, mas nem tudo está perdido

O contrato entre o FII e a WestRock tinha sete anos de vigência, que venceria apenas em setembro de 2029

Gestora lança na B3 ETF que replica o Bloomberg US Billionaires e acompanha o desempenho das 50 principais empresas listadas nos EUA

Fundo de índice gerido pela Buena Vista Capital tem aplicação inicial de R$ 30 e taxa de administração de 0,55% ao ano

Ibovespa em 150 mil: os gatilhos para o principal índice da bolsa brasileira chegar a essa marca, segundo a XP

A corretora começa o segundo semestre com novos nomes em carteira; confira quem entrou e as maiores exposições

Ibovespa fecha primeiro semestre de 2025 com extremos: ações de educação e consumo sobem, saúde e energia caem

Entre os destaques positivos estão a Cogna (COGN3), o Assaí (ASAI3) e a Yduqs (YDUQ3); Já na outra ponta estão RaiaDrogasil (RADL3), PetroRecôncavo (BRAV3) e São Martinho (SMTO3)

XP Log (XPLG11) vai às compras e adiciona oito ativos logísticos na carteira por até R$ 1,54 bilhão; FIIs envolvidos disparam na B3

Após a operação, o XPLG11 passará a ter R$ 8 bilhões em ativos logísticos e industriais no Brasil

É hoje! Onde Investir no Segundo Semestre traz a visão de grandes nomes do mercado para a bolsa, dólar, dividendos e bitcoin; veja como participar

Organizado pelo Seu Dinheiro, o evento totalmente online e gratuito, traz grandes nomes do mercado para falar de ações, criptomoedas, FIIs, renda fixa, investimentos no exterior e outros temas que mexem com o seu bolso

“Não é liderança só pela liderança”: Rodrigo Abbud, sócio do Patria Investimentos, conta como a gestora atingiu R$ 28 bilhões em FIIs — e o que está no radar a partir de agora

Com uma estratégia de expansão traçada ainda em 2021, a gestora voltou a chamar a atenção do mercado ao adicionar a Genial Investimentos e a Vectis Gestão no portfólio

Nada de ouro ou renda fixa: Ibovespa foi o melhor investimento do primeiro semestre; confira os outros que completam o pódio

Os primeiros seis meses do ano foram marcados pelo retorno dos estrangeiros à bolsa brasileira — movimento que levou o Ibovespa a se valorizar 15,44% no período

Bolsas nas máximas e dólar na mínima: Ibovespa consegue romper os 139 mil pontos e S&P 500 renova recorde

A esperança de que novos acordos comerciais com os EUA sejam fechados nos próximos dias ajudou a impulsionar os ganhos na última sessão do mês de junho e do semestre

É possível investir nas ações do Banco do Brasil (BBAS3) sem correr tanto risco de perdas estrondosas, diz CIO da Empiricus

Apesar das recomendações de cautela, muitos investidores se veem tentados a investir nas ações BBAS3 — e o especialista explica uma forma de capturar o potencial de alta das ações com menos riscos

Reviravolta na bolsa? S&P 500 e Nasdaq batem recorde patrocinado pela China, mas Ibovespa não pega carona; dólar cai a R$ 5,4829

O governo dos EUA indicou que fechou acordos com a China e outros países — um sinal de que a guerra comercial de Trump pode estar chegando ao fim. Por aqui, as preocupações fiscais ditaram o ritmo das negociações.

Nubank (ROXO34) reconquista o otimismo do BTG Pactual, mas analistas alertam: não há almoço grátis

Após um período de incertezas, BTG Pactual vê sinais de recuperação no Nubank. O que isso significa para as ações do banco digital?

FII Guardian Real Estate (GARE11) negocia venda de 10 lojas por mais de R$ 460 milhões; veja quanto os cotistas ganham se a operação sair do papel

Todos os imóveis estão ocupados atualmente e são locados por grandes varejistas: o Grupo Mateus e o Grupo Pão de Açúcar

ETFs ganham força com a busca por diversificação em mercados desafiadores como a China

A avaliação foi feita por Brendan Ahern, CIO da Krane Funds Advisors, durante o Global Managers Conference 2025, promovido pelo BTG Pactual Asset Management

Pátria Escritórios (HGRE11) na carteira: BTG Pactual vê ainda mais dividendos no radar do FII

Não são apenas os dividendos do fundo imobiliários que vêm chamando a atenção do banco; entenda a tese positiva

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP