O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Conforme projetado pelo mercado, a Selic chegou a 13,75% ao ano; veja os detalhes da decisão de juros do Copom

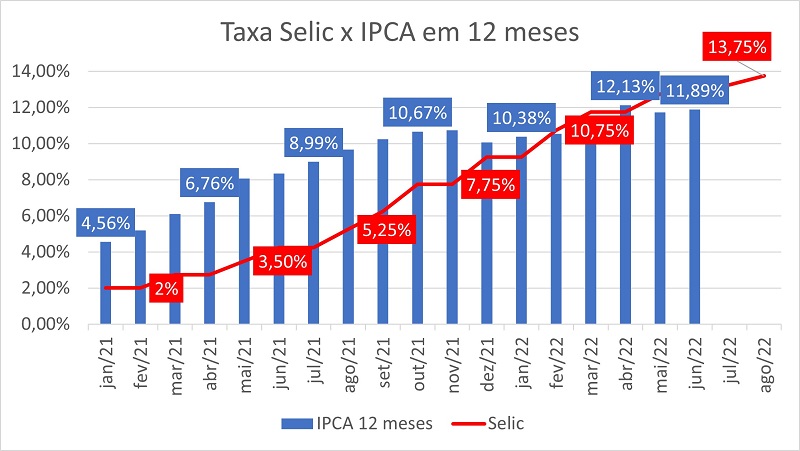

O comandante Roberto Campos Neto puxou o manche da aeronave dos juros: se os ventos da inflação estão cada vez mais fustigantes, o melhor é ultrapassar as nuvens o quanto antes para fugir da turbulência. E, com esse plano de voo em mente, o Copom subiu a Selic em mais meio ponto, ao patamar de 13,75% ao ano.

É a décima segunda elevação consecutiva da taxa básica de juros, que estava em 2% ao ano no começo do ano passado. E não é para menos: o IPCA acumulado em 12 meses está acima dos 10% desde setembro de 2021 — uma pressão capaz de fazer qualquer economia derrapar.

Mas, depois de um salto de quase 12 pontos percentuais (p.p.) na Selic, o comandante Campos Neto avisou os tripulantes e passageiros: o avião está quase em altitude de cruzeiro. O Copom deu a entender que o ciclo de elevação de juros está quase concluído, deixando em aberto a possibilidade de uma "nova alta residual" no horizonte.

Esta é a terceira elevação consecutiva da Selic em 0,5 p.p.; o Copom vem suavizando o ritmo de altas nos juros desde março — no auge do aperto monetário, os saltos na taxa básica de juros eram de 1,5 ponto por reunião. A decisão de hoje foi unânime.

"O Comitê entende que essa decisão reflete a incerteza ao redor de seus cenários e um balanço de riscos com variância ainda maior do que a usual para a inflação prospectiva, e é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2023 e, em grau menor, o de 2024", diz o Copom, em sua decisão.

A alta de 0,5 ponto na Selic já era amplamente esperada pelo mercado; no entanto, o não comprometimento com o fim do ciclo de aperto pode pegar parte dos investidores de surpresa, já que muitos agentes financeiros apostavam que o Copom iria cravar a interrupção nas elevações dos juros já nesta reunião.

Leia Também

Como tem sido de praxe, o Copom destacou os riscos externos e as instabilidades geopolíticas diversas vezes em sua decisão de juros. No entanto, chama a atenção o protagonismo de um fator que, até agora, vinha ficando em segundo plano: a incerteza quanto à trajetória fiscal do Brasil.

E o BC é explícito, citando nominalmente os "estímulos fiscais adicionais" para garantir a sustentação da demanda — ou seja, as iniciativas de auxílio social propostas pelo governo Bolsonaro que incluem gastos extraordinários no orçamento da União.

O Comitê pondera que a possibilidade de que medidas fiscais de estímulo à demanda se tornem permanentes acentua os riscos de alta para o cenário inflacionário.

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADEComunicado do Copom com a decisão de juros da reunião do dia 3 de agosto de 2022

Com os riscos fiscais em mente — além da volatilidade no exterior e de uma dinâmica doméstica ligeiramente mais salutar que o previsto —, o Copom diz ser apropriado que o ciclo de aperto monetário "continue avançando significativamente em território ainda mais contracionista", de modo a consolidar o processo de desinflação e a ancoragem das expectativas em torno das metas.

"O Comitê avaliará a necessidade de um ajuste residual, de menor magnitude, em sua próxima reunião".

Também como de costume, o Copom forneceu uma "atualização de cenário", analisando como as principais variáveis que interferem no ciclo monetário se comportaram desde a última reunião:

Ou seja: por mais que o cenário doméstico tenha tido desdobramentos favoráveis, o pano de fundo ainda é bastante tumultuado para a Selic. É possível que uma reversão nos preços das commodities ajude a dar alívio à inflação, assim como uma desaceleração mais firme da atividade econômica; ainda assim, o cenário inflacionário requer "serenidade na avaliação dos riscos".

Por fim, chama a atenção um pequeno detalhe no comunicado do Copom: a menção ao ano de 2024 dentro do horizonte relevante de metas de inflação — até a reunião anterior, o BC citava apenas o ano de 2023. É um sinal de que a autoridade monetária já está 'jogando a toalha' para o ano que vem e pensando na Selic mais adiante?

Bem, não necessariamente. O Copom explica que as projeções de inflação para 2022 e 2023 estavam sujeitas a "impactos elevados associados às alterações tributárias entre os anos-calendário"; por isso, o comitê optou por dar ênfase à inflação em 12 meses no primeiro trimestre de 2024, de modo a suavizar esses efeitos.

Segundo o último boletim Focus, divulgado na segunda-feira (1), o mercado projeta inflação acumulada de 7,15% ao fim deste ano, acima do teto da meta definida pelo BC, de 5%. Em 2023, as estimativas são de IPCA em 5,33%, também estourando o teto da meta para o ano, de 4,75%.

E para 2024? Neste caso, as previsões do Focus são de IPCA em 3,3%, abaixo do teto de 3,5%. É um horizonte de tempo bastante prolongado, mas que já entra na mira da autoridade monetária, dentro do discurso de ancoragem das expectativas.

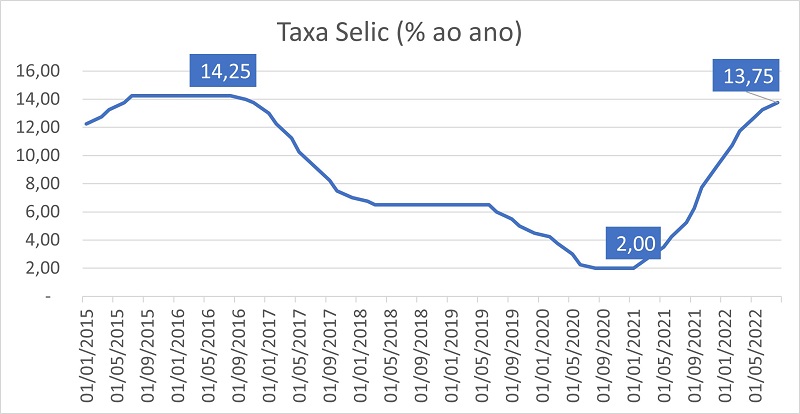

Os atuais 13,75% ao ano da Selic representam o maior patamar para a taxa básica de juros em muito tempo — desde novembro de 2016, para ser mais exato, quando o mesmo nível foi atingido.

Considerando o tom da comunicação do BC, dando a entender que o próximo movimento será de alta de 0,25 ponto ou de interrupção das elevações, é razoável trabalhar com um cenário de Selic a 14% ao ano, igualando o patamar de outubro de 2016 e ficando a um degrau do pico daquele ciclo de aperto monetário, a 14,25%.

E uma Selic além dos 14,25%? Bem, aí é preciso voltar bem mais no tempo — até 2006. Mas, ao que tudo indica, a altitude de cruzeiro da aeronave dos juros será mais baixa na viagem atual.

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA