A Gol fez o dever de casa e gerenciou bem o caixa e a liquidez. Mas o futuro segue nebuloso

A Gol chega ao segundo trimestre de 2021 com uma posição confortável de liquidez e dívida mais alongada. Mas as operações seguem turbulentas

O setor aéreo é naturalmente difícil: em condições normais, empresas como Gol, Azul e Latam já lidam com uma série de variáveis externas, como a oscilação do dólar, a cotação do petróleo e os impostos sobre o combustível de aviação. Numa pandemia, a situação fica ainda mais complexa.

Afinal, como gerenciar uma empresa de transportes num cenário em que há uma severa restrição na circulação de pessoas? Como rearranjar as malhas, de modo a evitar que os aviões decolem praticamente vazios? Como gerenciar os custos e despesas com as aeronaves no chão?

A Latam não suportou muito tempo e entrou com um pedido de recuperação judicial nos EUA; a Azul, com uma estrutura mais enxuta, atravessou a tempestade — e dá a entender que está de olho nas operações da gigante chilena.

E a Gol? Bem, a Gol apertou os cintos. Desde o começo da pandemia, o CEO da empresa, Paulo Kakinoff, sempre deixou claro nas teleconferências de resultados trimestrais: o objetivo era sobreviver à turbulência. E a missão tem sido cumprida, ainda que a duras penas.

O ambiente continua desafiador para as aéreas, já que as sucessivas ondas da Covid-19 impedem uma evolução constante nas atividades do setor — momentos de melhora e piora se alternam, exigindo uma gestão ativa da frota e da malha.

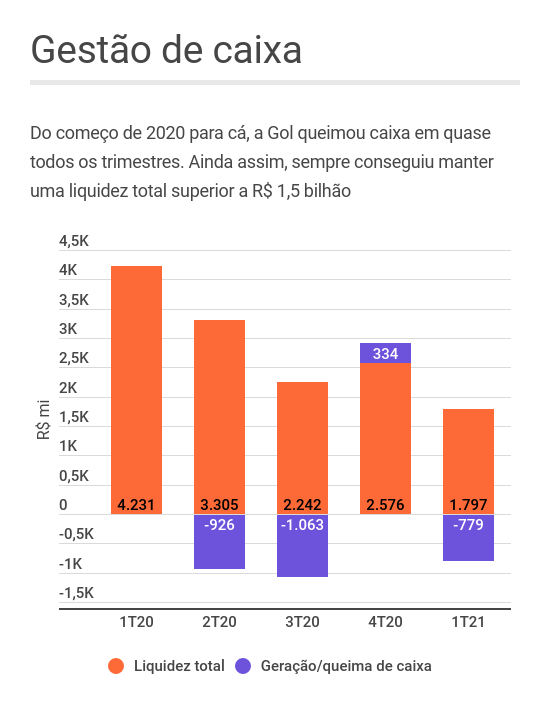

Como resultado, a Gol queimou caixa em quantias elevadas desde 2020. Ainda assim, a companhia tem conseguido manter uma posição de liquidez total — que engloba o caixa e as contas e títulos a receber — relativamente confortável. E, com algumas iniciativas que serão colocadas em prática até junho, a situação de caixa tende a melhorar ainda mais.

"Até o final do segundo trimestre, a Gol terá realizado quase R$ 3 bilhões de novas emissões de capital", disse a companhia, ao divulgar suas projeções financeiras e operacionais para o ano. Com isso, a aérea prevê que encerrará o mês de junho com uma liquidez total de cerca de R$ 4,6 bilhões.

E quais emissões são essas? Há um aumento de capital de até R$ 512 milhões liderado pelo controlador; uma reabertura do Programa Garantido da companhia, no valor de R$ 1,5 bilhão; e uma emissão de ações para a aquisição da participação na Smiles.

Aliás, a forma como a incorporação do programa de fidelidade foi conduzida gerou bastante discussão no mercado. Mas fato é que a iniciativa foi aprovada — e, com isso, a Gol espera capturar sinergias, melhorar o acesso ao crédito e aumentar os fluxos de caixa.

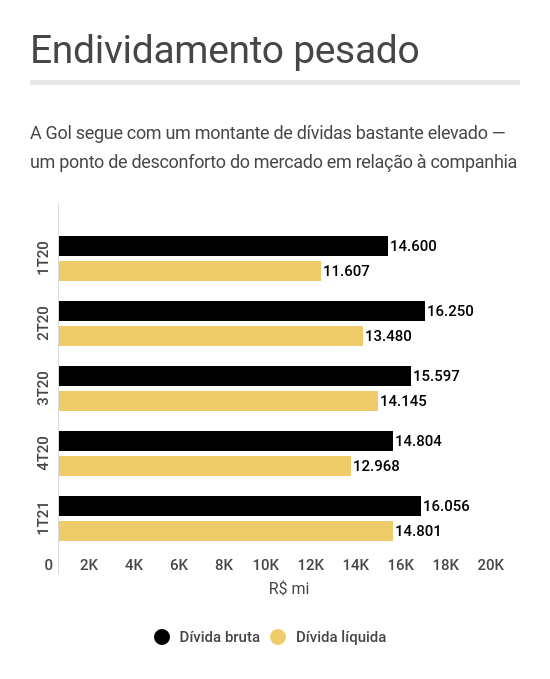

Apesar disso, o endividamento é uma grande fonte de preocupação do mercado. Por mais que a Gol esteja conseguindo rolar os compromissos de curto prazo, o montante da dívida bruta estava acima de R$ 16 bilhões ao fim de março:

Quanto ao perfil da dívida, a maior parte têm vencimento no longo prazo. Veja um resumo dos compromissos que expiram nos próximos 12 meses — os dados constam no último balanço da Gol:

- 2T21: R$ 302 milhões e US$ 70 milhões;

- 3T21: R$ 153 milhões e US$ 43 milhões;

- 4T21: R$ 3 milhões e US$ 20 milhões;

- 1T22: R$ 151 milhões e US$ 40 milhões;

- 2T22: US$ 17 milhões;

- 2S22: US$ 57 milhões.

Nesse aspecto, a aérea trouxe uma boa notícia: quitou integralmente os US$ 250 milhões em empréstimos com vencimento no curto prazo, o que dá fôlego no front do endividamento.

Dito tudo isso, resta saber como fica o lado operacional — e é aqui que as maiores dúvidas persistem.

Gol, operações e pandemia

Por mais que a Gol tenha feito o que era possível para manter uma posição de liquidez satisfatória e gerenciado seu endividamento, seu desempenho operacional continua fortemente afetado pela Covid-19.

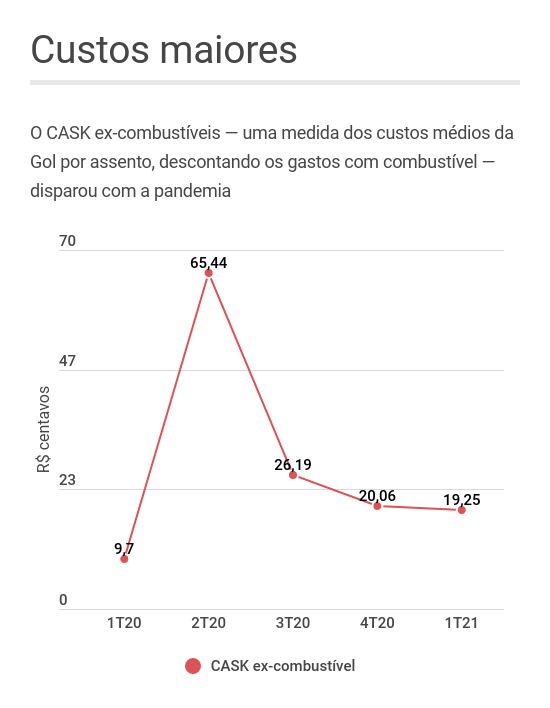

A demanda por voos ainda está muito aquém dos níveis normais, a oferta precisou ser adaptada à nova realidade e a taxa de ocupação das aeronaves tem girado em torno de 80%. Nesse cenário, os custos médios por assento da Gol dispararam, mesmo excluindo os gastos com combustível.

O pico visto no segundo trimestre de 2020 coincide com a primeira onda da pandemia, momento em que o setor aéreo ficou praticamente parado e as companhias ainda começavam a promover os ajustes na malha. Desde então, há uma tendência de baixa.

As projeções da Gol, no entanto, mostram otimismo por parte da companhia: no segundo trimestre, a empresa diz esperar por uma baixa de 40% no indicador em relação à média de 2020 — o que implica num CASK ex-combustível ao redor de R$ 10,42 centavos. A previsão anterior era de baixa de 27%.

No lado financeiro, o segundo trimestre também parece mais promissor: a receita projetada é de cerca de R$ 1 bilhão, abaixo do R$ 1,56 bilhão visto nos primeiros três meses do ano. Apesar disso, a Gol acredita que o Ebitda ficará positivo em R$ 100 milhões — entre janeiro e março, foi negativo em R$ 72 bilhões.

Para o segundo semestre, a visão é ainda mais construtiva: receita em torno de R$ 6 bilhões, Ebitda de R$ 2 bilhões e liquidez total de R$ 4,5 bilhões. Mas num ambiente tão incerto por causa da pandemia, o mercado prefere assumir uma postura cautelosa em relação aos horizontes mais longos.

"Apesar de reconhecermos os esforços da Gol para equilibrar oferta e demanda, permanecemos cautelosos com o setor, já que acreditamos que há vários desafios para a recuperação do tráfego aéreo no segundo semestre", disseram Lucas Barbosa e Rubén López Romero, analistas do Santander, destacando que a vacinação no Brasil é a variável chave.

E a Gol parece trabalhar com um cenário-base de avanço rápido na imunização: embora reconheça que qualquer previsão a respeito da demanda seja difícil, a companhia diz que o progresso na vacinação está impactando positivamente o tráfego aéreo.

Resta saber como a dinâmica da pandemia irá se comportar daqui para frente — e se uma terceira onda da Covid-19 provocará novas paralisias na economia doméstica e no fluxo de passageiros.

Por ora, o mercado dá um voto de confiança na Gol e em suas projeções positivas para o futuro: as ações PN da companhia (GOLL4) avançaram 6,68% nesta quarta (26).

Compartilhe

IRB Re (IRBR3): vale a pena comprar a ação que toca máxima após forte alta dos lucros em fevereiro?

A resseguradora registrou lucro líquido de R$ 20,3 milhões em fevereiro, o que representa uma alta de 41,95% na comparação com o mesmo mês de 2023

Ações da Multiplan (MULT3) saltam na B3 após balanço e CEO diz por que deve seguir estratégia oposta à da rival Allos no portfólio de shoppings

A companhia reportou ontem um lucro líquido de R$ 267 milhões no primeiro trimestre de 2024, maior valor já registrado para um primeiro trimestre

Anglo American recusa proposta “oportunista e pouco atraente” de quase US$ 39 bilhões da BHP e barra megafusão

O conselho de administração da companhia recusou por unanimidade a proposta da BHP por considerar o acordo “extremamente pouco atraente”; entenda

Assembleia da Light (LIGT3) é suspensa sem votação do plano de recuperação judicial; veja quando os credores voltarão a se reunir

O documento, que explica em detalhes como a empresa planeja pagar seus credores e quais medidas serão adotadas para fortalecer o caixa, voltará a ser apreciado na próxima semana

Com receita em alta e despesas ‘bem-comportadas’ Multiplan (MULT3) tem lucro recorde no primeiro trimestre

A companhia, que completou 50 anos neste mês, lucrou R$ 267 milhões no período, o maior valor já registrado para um primeiro trimestre

Procurando por dividendos? Dona do Google responde com os primeiros proventos da história do grupo — ações avançam mais de 13%

Vale lembrar que, em fevereiro, o conselho da Meta autorizou o pagamento dos primeiros dividendos da dona do Instagram, Whatsapp e Facebook

Ainda sem privatização, mas com dividendos: Sabesp (SBSP3) anuncia quase R$ 1 bilhão em proventos aos acionistas

Terá direito ao pagamento, que está marcado para 24 de junho deste ano, quem estava na base de acionistas da Sabesp hoje

Dividendos extraordinários da Petrobras (PETR4): acionistas batem o martelo para o pagamento de R$ 21,9 bilhões

O pagamento dos outros 50% ainda este ano também foi aprovada, segundo o Broadcast e a CNN Brasil, mas a decisão sobre a data exata deve sair até 31 de dezembro

Vale (VALE3) e a megafusão: CEO da mineradora brasileira encara rivais e diz se pode entrar na briga por ativos da Anglo American

Os executivos da Vale também comentaram sobre os resultados da companhia no primeiro trimestre de 2024 e dizem se há chances de distribuição de dividendos extraordinários este ano

Petrobras (PETR4) firma nova parceria para exploração de gás com estatal argentina Enarsa; entenda por que a empresa está na mira de Milei

Em meio aos perigos de nova crise energética, parceria entre Petrobras e Enarsa busca ajudar abastecimento da Argentina

Leia Também

Mais lidas

-

1

Vale (VALE3) e a megafusão: CEO da mineradora brasileira encara rivais e diz se pode entrar na briga por ativos da Anglo American

-

2

Órfão das LCI e LCA? Banco indica 9 títulos isentos de imposto de renda que rendem mais que o CDI e o Tesouro IPCA+

-

3

Imposto de 25% para o aço importado: só acreditou quem não leu as letras miúdas