Com R$ 1 bi em dívidas, Madero tenta emplacar IPO para tirar a corda do pescoço

No vermelho, o Madero — rede do empresário Junior Durski — vê no IPO uma chance para levantar capital e garantir o futuro de suas operações

A rede de restaurantes Madero já teve planos ambiciosos. Com o nada modesto lema The best burger in the world (o melhor hambúrguer do mundo, em inglês), o grupo do empresário Junior Durski chegou a ensaiar um IPO na Nasdaq — na ocasião, falava-se num valor de mercado de R$ 8 bilhões.

Esse objetivo, agora, parece um sonho distante, considerando a dura realidade do Madero em 2021: fortemente abalado pela pandemia, com graves problemas de imagem e dívidas de quase R$ 1 bilhão, a rede luta para sobreviver.

E é nesse contexto que a rede tenta uma espécie de cartada final: a abertura de capital na B3, aproveitando a onda de IPOs no Brasil em 2021. A ideia é simples: atrair investidores, colocar dinheiro no caixa e tirar a corda do pescoço.

Mas, se a abertura de capital não atrair investidores... Bem, aí a rede paranaense de restaurantes estará em maus lençóis.

Afinal, o próprio Madero alertou, em seu balanço do primeiro trimestre, que havia "dúvidas substanciais sobre a capacidade da companhia de continuar em funcionamento dentro de um ano após a data em que essas demonstrações financeiras consolidadas foram emitidas".

Não é a melhor introdução para um IPO, convenhamos.

Leia Também

E já que estamos falando em IPO, confira a opinião da Larissa Quaresma, analista da Empiricus, sobre a abertura de capital da Raízen (RAIZ4) — ela responde se vale a pena ou não entrar nessa oferta:

Madero em crise

A decisão de entrar ou não num IPO é parecida com a de comprar uma ação qualquer na bolsa. É preciso entender as perspectivas futuras da empresa, em termos operacionais e financeiros — e, com base nisso, calcular se o preço atual do papel oferece um potencial atrativo de valorização.

Dito isso, o Madero apenas protocolou a intenção de abrir seu capital. Sendo assim, ainda não foram definidas a quantidade de ações a serem vendidas ou a faixa de preço pretendida pela companhia.

No entanto, é perfeitamente possível analisar com calma as finanças do grupo — e o resultado desse estudo não inspira muita confiança. O Madero até mostrou uma expansão nas receitas ao longo dos últimos meses, mas continua dando prejuízo e com operações no vermelho.

| (R$ mi) | Receita líquida | Resultado operacional | Prejuízo líquido |

| 2018 | 729,8 | 43,2 | -109,2 |

| 2019 | 888,9 | 20,1 | -26,6 |

| 2020 | 795,8 | -87,7 | -248,9 |

| 1S21 | 468,6 | -24,8 | -90 |

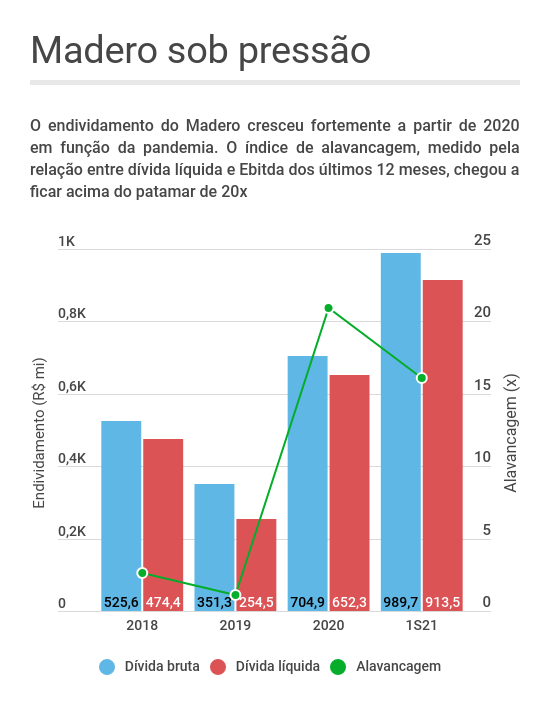

Tão preocupante tanto é a gestão do endividamento: os compromissos financeiros do grupo Madero explodiram de 2020 para cá — e, considerando o desempenho operacional ainda fraco, há motivos de sobra para ficar receoso.

Ao final de junho, a empresa tinha R$ 989,7 milhões em dívidas brutas e R$ 913,5 milhões em endividamento líquido — desde o começo da pandemia, o Madero precisou contrair empréstimos bancários e acessar diversas fontes de financiamento para evitar o fechamento de muitos de seus restaurantes.

Futuro melhor para o Madero?

A situação operacional do Madero já mostra sinais de recuperação, com o primeiro semestre de 2021 sendo melhor na comparação com o mesmo período de 2020. Afinal, com uma incerteza menor em relação à pandemia, há a expectativa de que os setores mais penalizados pela Covid-19 — como viagens e restaurantes — tenham uma normalização rápida na demanda.

Nesse cenário em que tudo dá certo — a vacinação avança, não há novas ondas da doença e o consumo presencial nos restaurantes volta ao que era antes —, o Madero tem condições de sanar gradualmente seu balanço. Mas, é claro, é preciso considerar os riscos a essa premissa.

Em primeiro lugar, ainda há uma incerteza considerável na dinâmica da pandemia no Brasil. O processo de imunização ganhou tração, mas avança num ritmo relativamente lento; novas variantes do vírus, como a Delta, têm provocado novos fechamentos econômicos no exterior — e podemos ter algo semelhante por aqui.

Em segundo lugar, o setor de hamburguerias tem competição ferrenha: há cada vez mais restaurantes que utilizam ingredientes premium e que conseguem vender a preços competitivos — e que estão muito mais habituados ao sistema de delivery que o Madero.

Por mais que a rede de Durski não seja 100% dependente dos shoppings, possuindo também diversas lojas de rua, ela explora de maneira tímida as vendas por drive-thru e delivery. Tanto o Madero quanto o Burger King têm cerca de 30% do faturamento bruto vindo das vendas digitais, embora o BK seja muito mais exposto aos centros comerciais.

Crise de imagem

Um terceiro fator a ser levado em conta é a crise de imagem envolvendo o Madero: Junior Durski, CEO, porta-voz e garoto propaganda, é um ferrenho defensor do governo Bolsonaro e criticou o fechamento da economia por causa da Covid.

Em abril de 2020, ainda no início da pandemia, Durski demitiu cerca de 600 funcionários do Madero, alegando dificuldades financeiras para manter a saúde financeira da rede. Pouco tempo depois, em vídeo postado em suas redes sociais, ele deu uma declaração que pioraria ainda mais sua situação:

Não podemos parar por conta de cinco ou sete mil que vão morrer

Junior Durski, fundador e CEO do Madero

A fala causou enorme repercussão e desencadeou um movimento de boicote ao Madero — Durski virou uma espécie de símbolo da classe empresarial que despreza a pandemia e a morte dos brasileiros, uma fama que, naturalmente, respingou em seus restaurantes.

E, não custa lembrar: o Brasil já tem mais de 550 mil óbitos por causa da Covid-19.

Madero: IPO com cheiro de queimado

As próprias características do IPO são motivo de desconforto. Há uma oferta primária, quando novas ações são emitidas e o dinheiro vai para o caixa da empresa, mas também há uma oferta secundária, em que os recursos vão para o bolso dos acionistas que estão vendendo sua posição.

E, no caso, entre os vendedores está o próprio Junior Durski, que é dono de 64,8% do Madero — outros 27,6% estão com o Carlyle e 7,6% com outros acionistas.

Mesmo a parcela primária da oferta tem lá suas ressalvas. Metade dos recursos levantados servirão para o pagamento de dívidas — e a abertura de capital para a quitação de compromissos financeiros não costuma ser bem vista pelo mercado. A outra metade irá para o plano de expansão da empresa.

Como já foi dito, ainda não há detalhes quanto ao total de ações a serem vendidas, nem na parcela primária, nem na secundária. Ainda assim, estamos falando de uma empresa altamente endividada e com operações que ainda estão ensaiando uma recuperação — e cujos acionistas pretendem vender parte de sua posição.

É um combo atrativo para o Madero, mas que pode ter um gosto amargo na boca do investidor.

COMPARTILHAR

Agenda Econômica: Fórum do BCE reúne líderes dos maiores BCs do mundo, enquanto payroll, IPC-Fipe e PIB britânico agitam a semana

Produção industrial brasileira, confiança dos negócios no Japão e indicadores da China completam a agenda dos próximos dias e movimentam os mercados antes do feriado nos EUA

Brasil é destaque na América Latina para o BIS, mas banco vê pedras no caminho da economia global — e Trump é uma delas

O relatório anual do BIS mostrou que o cenário internacional também vem pesando na conta das economias ao redor do mundo

Quina de São João é a única loteria a ter novos milionários, enquanto Mega-Sena acumula em R$ 52 milhões

A Quina de São João não foi a única a ter vencedores na categoria principal, mas nenhuma outra loteria fez um novo milionário

Treze apostas dividem prêmio da Quina de São João de 2025; veja quanto cada uma vai embolsar

Além do prêmio principal, a Quina de São João também contou com vencedores nas demais categorias

Sorteados os números da Quina de São João; veja se você é um dos ganhadores

Resultado do rateio da Quina de São João será conhecido dentro de alguns minutos; acompanhe a cobertura do Seu Dinheiro

Já vai começar! Acompanhe ao vivo o sorteio da Quina de São João de 2025

O prêmio está acumulado em R$ 250 milhões e é o maior valor sorteado na história dessa loteria

Warren Buffett faz a maior doação em ações da Berkshire Hathaway; veja como fica a fortuna do “Óraculo de Omaha”

Apesar da doação de peso, o “Óraculo de Omaha” ainda possui 13,8% das ações da Berkshire

Debate sobre aumento do IOF vai parar na mesa do STF: base do governo pede suspensão da derrubada do decreto

O ministro da Fazenda, Fernando Haddad, já havia afirmado que recorrer ao STF era uma alternativa para o governo Lula

Conta de luz vai continuar pesando no bolso: Aneel mantém bandeira vermelha em julho

Apesar da chuva ao longo de junho ter melhorado a situação de armazenamento nas hidrelétricas, julho deve registrar chuvas abaixo da média na maior parte do país

Samarco ganha licença para ampliar exploração de minério em região atingida por desastre ambiental

O governo mineiro aprovou por unanimidade o Projeto Longo Prazo, que permite a continuidade da retomada operacional da empresa

É hoje! Quina de São João sorteia R$ 250 milhões neste sábado; confira os números mais sorteados

A Quina de São João ocorre desde 2011 e a chance de acertar as cinco dezenas com uma aposta simples é de uma em mais de 24 milhões

Dividendos e JCP: Itaúsa (ITSA4), Bradesco (BBDC4) e outras 11 empresas pagam proventos em julho; saiba quando o dinheiro cai na conta

O Bradesco (BBDC4) dá o pontapé na temporada de pagamentos, mas não para por aí: outras empresas também distribuem proventos em julho

Mudança da meta fiscal de 2026 é quase certa com queda do decreto do IOF, diz Felipe Salto

Salto destaca que já considerava a possibilidade de alteração da meta elevada antes mesmo da derrubada do IOF

Lotofácil faz 2 quase-milionários; prêmio da Quina de São João aumenta e chega a R$ 250 milhões

Às vésperas da Quina de São João, Mega-Sena acumula e Lotofácil continua justificando a fama de loteria ‘menos difícil’ da Caixa

Senado aprova aumento do número de deputados federais; medida adiciona (ainda mais) pressão ao orçamento

O projeto também abre margem para criação de 30 vagas de deputados estaduais devido a um efeito cascata

A escolha de Haddad: as três alternativas do governo para compensar a derrubada do IOF no Congresso

O ministro da Fazenda ressalta que a decisão será tomada pelo presidente Lula, mas sinalizou inconstitucionalidade na derrubada do decreto

O problema fiscal do Brasil não é falta de arrecadação: carga tributária é alta, mas a gente gasta muito, diz Mansueto Almeida

Para economista-chefe do BTG Pactual, o grande obstáculo fiscal continua a ser a ascensão dos gastos públicos — mas há uma medida com potencial para impactar imediatamente a desaceleração das despesas do governo

Chegou a hora de investir no Brasil? Agência de classificação de risco diz que é preciso ter cautela; entenda o porquê

A nota de crédito do país pela Fitch ficou em “BB”, com perspectiva estável — ainda dois níveis abaixo do grau de investimento

IPCA-15 desacelera em junho, mas viagem ao centro da meta será longa: BC vê inflação fora do alvo até o fim de 2027

Inflação vem surpreendendo para baixo em meio à alta do juros, mas retorno ao centro da meta ainda não aparece no horizonte de projeções do Banco Central

Esquece o aumento do IOF: como ficam as alíquotas depois do Congresso derrubar a medida do governo

Na última quarta-feira (25), o Congresso derrubou a medida do governo que aumentava o Imposto sobre Operações Financeiras (IOF); veja como estão as regras agora

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP