O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A BRF fez a segunda aquisição no setor de ração para pets em uma semana. Com a Mogiana, a empresa chega a 10% de participação de mercado

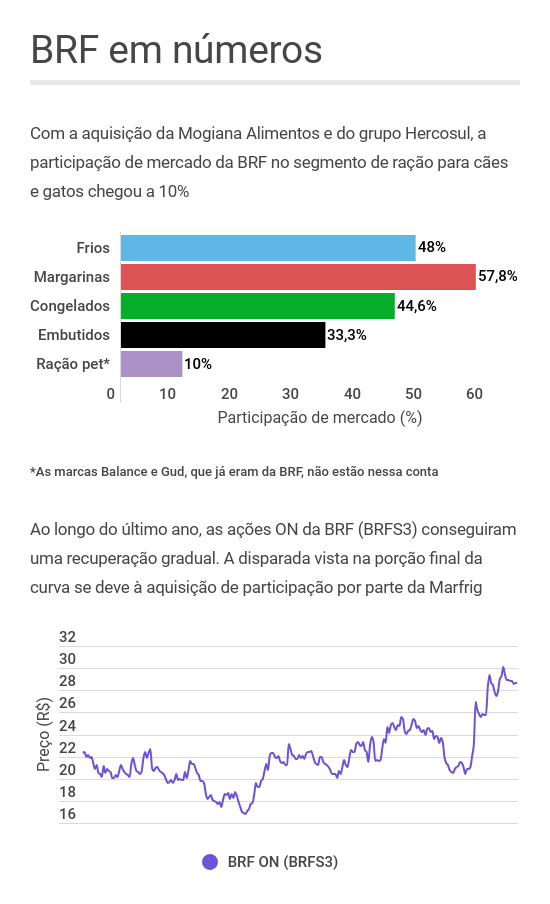

Até a semana passada, a BRF tinha uma participação minúscula no mercado de ração para cães e gatos: era dona das marcas Balance e Gud — e não fazia cócegas nas gigantes do setor, como a Mars (dona das marcas Pedigree, Whiskas e Royal Canin), a PremierPet (Premier, Golden e Vitta) e a Nestlé (Purina).

Pois agora, passados menos de 10 dias, a dona da Sadia e da Perdigão já tem 10% desse mercado. Um salto e tanto — e que mostra que a BRF não estava para brincadeira quando elegeu o segmento de alimentação para pets como um dos pilares de seu plano estratégico.

Vamos por partes: na sexta-feira passada (18), a companhia fechou a compra do grupo Hercosul, uma produtora e distribuidora de ração com sede no Rio Grande do Sul — e que detém 4% de market share. Hoje, foi a vez da Mogiana Alimentos ser incorporada ao portfólio da BRF.

Trata-se de uma empresa de perfil complementar ao grupo Hercosul. Com sede em São Paulo, a Mogiana tem duas fábricas no interior do estado e exporta para a América Latina e Europa. Atua no segmento premium, com marcas como Guabi Natural, Gran Plus, Faro, Herói e Cat Meal.

E, é claro: é dona de 6% do mercado de ração para pets, o que eleva a participação da BRF aos já citados 10%.

Mais uma vez, o valor da transação não foi revelado. Assim, nos resta analisar o racional da operação e a estratégia da companhia, que fincou com os dois pés — ou as quatro patas — nesse segmento tão cobiçado.

Leia Também

Na ocasião da compra do grupo Hercosul, explicamos qual era o interesse da BRF nas rações para cães e gatos. Estamos falando de um segmento que movimentou R$ 16 bilhões em 2019, segundo dados da Associação Brasileira da Indústria de Produtos para Animais de Estimação (Abinpet) — e que mostra crescimento acelerado, ano após ano.

"Em evolução constante e ininterrupta por alguns anos, o mercado pet faz parte dos planos da BRF, no qual a companhia pretende ser umas das líderes em cinco anos", disse a empresa no fim do ano passado, no lançamento do plano estratégico para 2030 — a estimativa é a de que o setor possa alcançar R$ 40 bilhões em vendas.

As duas aquisições recentes mostram como a BRF está se movendo nesse tabuleiro. A Hercosul é forte na região Sul do país, possui custos de fabricação mais baixos — uma das fábricas fica no Paraguai — e tem produtos com uma faixa de preço não tão elevada.

A Mogiana, por sua vez, está em São Paulo, o que facilita a distribuição; além disso, suas rações para cães e gatos estão numa faixa mais elevada de valor, sendo percebidas como marcas premium.

Ou seja: a BRF agora tem um portfólio variado de rações para pets e com capilaridade elevada; além disso, as próprias instalações da empresa em outras regiões do país também podem servir para reduzir os custos de distribuição em áreas mais distantes.

Mas nem tudo é festa.

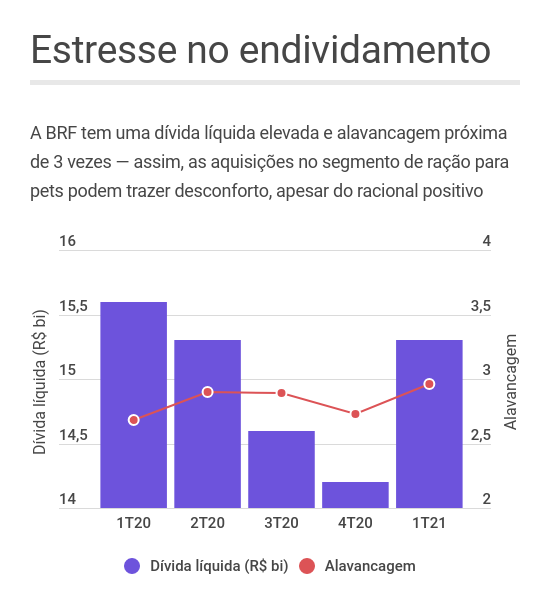

O fato de nenhuma das aquisições ter o preço revelado pode gerar desconforto, por mais que o racional seja bastante nítido e com potencial para gerar valor à BRF.

Afinal, um dos pontos fracos da dona da Sadia e da Perdigão está no lado do endividamento: a dívida líquida da empresa totalizava R$ 15,3 bilhões ao fim de março, uma alta de 8,2% em relação aos níveis de dezembro.

A alavancagem — isso é, a relação entre a dívida líquida e o Ebitda acumulado nos últimos 12 meses — subiu para 2,96 vezes no primeiro trimestre do ano, acima dos 2,73 vezes no fechamento de 2020.

É um patamar elevado e que gera preocupação, uma vez que a própria BRF deixou claro no ano passado que vê um "limite prudencial" para a alavancagem ao redor de 3 vezes. — e que a perseguição das metas do plano estratégico não deveria implicar no estouro desse teto.

4 de junho de 2026 - 7:59

4 de junho de 2026 - 7:59

AÇÃO DO MÊS

3 de junho de 2026 - 17:20

3 de junho de 2026 - 17:20

ONDE INVESTIR

3 de junho de 2026 - 16:08

3 de junho de 2026 - 16:08

PEGOU UMA GRIPE?

3 de junho de 2026 - 15:35

3 de junho de 2026 - 15:35

OFERTA DO HGRU11

2 de junho de 2026 - 14:27

2 de junho de 2026 - 14:27

OPORTUNIDADE À VISTA

2 de junho de 2026 - 12:43

2 de junho de 2026 - 12:43

NOVO TARIFAÇO

1 de junho de 2026 - 18:08

1 de junho de 2026 - 18:08

BOTÃO DE CAUTELA

1 de junho de 2026 - 10:54

1 de junho de 2026 - 10:54

AVANÇANDO NO SETOR DE SAÚDE

29 de maio de 2026 - 19:35

29 de maio de 2026 - 19:35

NEGOCIAÇÕES EM FOCO

29 de maio de 2026 - 18:01

29 de maio de 2026 - 18:01

BALANÇO DO MÊS

29 de maio de 2026 - 11:17

29 de maio de 2026 - 11:17

MERCADOS HOJE

29 de maio de 2026 - 6:00

29 de maio de 2026 - 6:00

UMA NOVA ERA

28 de maio de 2026 - 13:58

28 de maio de 2026 - 13:58

MERCADO IMOBILIÁRIO

28 de maio de 2026 - 6:30

28 de maio de 2026 - 6:30

NO CENTRO DA TEMPESTADE

27 de maio de 2026 - 18:21

27 de maio de 2026 - 18:21

TRÉGUA NO RADAR

27 de maio de 2026 - 17:06

27 de maio de 2026 - 17:06

POTENCIAL

27 de maio de 2026 - 13:50

27 de maio de 2026 - 13:50

INQUILINO NA ÁREA

27 de maio de 2026 - 11:28

27 de maio de 2026 - 11:28

NO BOLSO DO COTISTA

26 de maio de 2026 - 16:40

26 de maio de 2026 - 16:40

HORA DE COMPRAR?

25 de maio de 2026 - 18:41

25 de maio de 2026 - 18:41

O QUE FALTA?