O coquetel de riscos está servido: ingerência política no Brasil e inflação no exterior

Quais as proposições para o quadro fiscal do país? A agenda de reformas ainda respira de alguma forma? Muita coisa e pouco tempo. A verdade é que o cenário nos mercados piorou bastante

O Brasil não é para amadores.

Há quem diga que gestão de ativos você faz intensamente ou não faz. A analogia faz referência à quantidade de informação disponível diariamente e à dificuldade em separar ruído de sinal. Nas últimas duas semanas, especificamente, os ativos de risco têm se comportado de maneira bastante errática, no Brasil e no mundo.

Por aqui, o tema não é outro que não a interferência do presidente da República na Petrobras com a troca de comando da companhia. A mudança é fruto de uma sequência de falhas de comunicação em diferentes esferas, mas que culminou em uma elevação de preço dos combustíveis no país, o que desagradou o presidente.

A leitura do mercado foi que houve uma tentativa de intervenção na política de preços da companhia, semelhante com o que aconteceu no governo Dilma.

O movimento de venda foi seco, com tal sentimento negativo se espraiando para as demais estatais listadas e companhias do setor elétrico, que também estão na mira do presidente. Por conta da composição do índice, desproporcional para alguns nomes, a queda foi brutal.

Stock picking acabou se diferenciando, com quedas inferiores no relativo.

Leia Também

No entanto, o problema não para por aí.

A questão da Petrobras colocou em dúvida a capacidade de influência da ala liberal (do ponto de vista econômico) do governo, comandada pelo Ministério da Economia de Paulo Guedes. O fiscal brasileiro já estava sensibilizado, com previsão de déficit crescente do governo federal sobre o PIB em 2021.

Aqui que mora o perigo!

Sem a agenda de reformas, o caráter fiscalista e mercadológico dos governos é jogado de lado. O mercado deixa de confiar na capacidade de pagamento da dívida da União, pressionando câmbio e juros, aumentando a taxa de desconto e, portanto, desvalorizando a bolsa.

É um ciclo negativo vicioso...

Aliás, a dívida dos países emergentes como um todo cresceu bastante nos últimos anos e, por mais que as taxas de juros estejam reduzidas, proporcionando um serviço da dívida mais em conta, a credibilidade creditícia de tais países, assim como a do Brasil, é questionável.

Provavelmente, as tratativas fiscais destes países serão tema importante para a década que se inicia.

Para o Brasil, especificamente, as próximas semanas serão definitivas para a trajetória fiscal do Brasil.

Qual será a proposta final do governo para a resolução dos problemas da Petrobras?

Qual o aval de Paulo Guedes, o homem forte do governo para economia, sobre o tema?

Quais as proposições para o quadro fiscal do país?

A agenda de reformas ainda respira de alguma forma?

Muita coisa e pouco tempo. A verdade é que o cenário piorou bastante.

Enquanto isso, no exterior...

Se o fiscal brasileiro preocupa, lá fora, por sua vez, a preocupação deriva da pressão inflacionária.

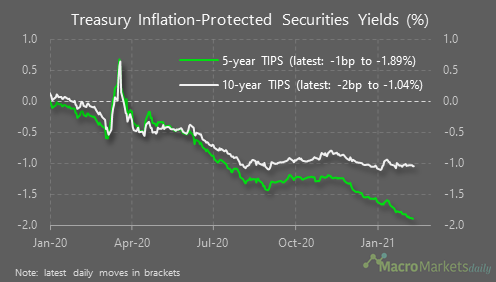

Basta dar uma olhada na taxa de juros real dos EUA. A taxa de juros real é calculada subtraindo a taxa de equilíbrio da taxa nominal. A taxa de equilíbrio deve ser a estimativa de inflação do mercado e a taxa nominal é o que você costuma ver citado pela mídia.

Abaixo, note como as taxas de cinco e 10 anos têm se tornado mais negativas em 2021.

Veja, a interação entre cada yield é dinâmica.

Não é tão simples dizer que o juro real é determinado pelas expectativas de inflação e a taxa nominal porque o juro real também os afeta. No momento, o juro real é bastante negativo.

O Fed, a autoridade monetária americana, tem comprado muitos títulos que pagam juros reais, suprimindo os yields – mais demanda do Fed pelos títulos joga os preços para cima, e quando o preço dos títulos sobe, a taxa do título cai. O Fed, porém, não precisa controlar a curva de juros com uma nova política porque o baixo juro real já está suprimindo os rendimentos nominais.

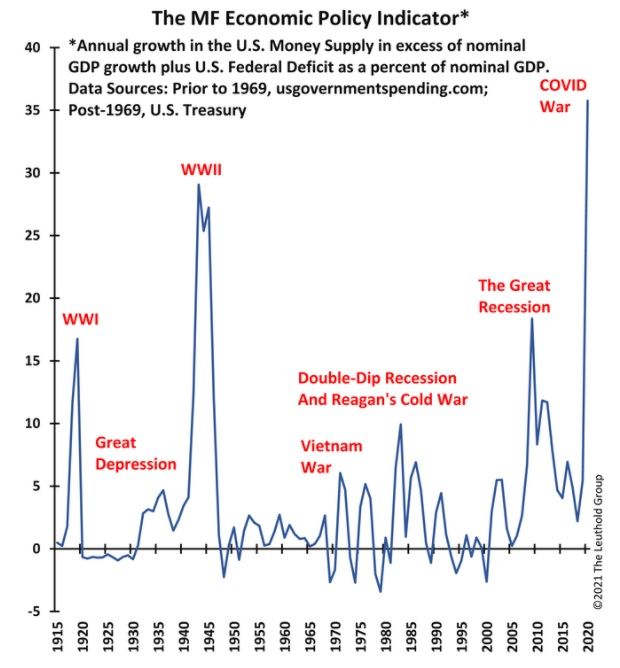

Na verdade, a atuação do Banco Central não encontra precedentes na história, com o indicador de oferta monetária batendo máxima histórica. A consequência de muita oferta de moeda pode acabar sendo a inflação se a oferta não encontrar uma demanda correspondente.

Expansão de liquidez, quando exercida por muito tempo, pode gerar inflação, principalmente quando ainda se soma uma expectativa de retomada da atividade econômica.

Mais presente, menos futuro

Independentemente de correlações específicas, o baixo juro real está empurrando os investidores para ativos mais arriscados. A elevação das expectativas de inflação, por sua vez, tem feito com que aconteça uma rotação setorial na Bolsa.

Com um crescimento real do PIB será forte em 2021 e sem juros para investir em renda fixa, investidores vão para a bolsa, mas se há uma elevação da expectativa de inflação por conta da atividade e da expansão fiscal e monetária, a maior parte dos financistas passa a preferir empresas que possuem seus fluxos de caixa no presente, em detrimento de empresas de crescimento, como de tecnologia, que possuem seus fluxos de caixa no futuro.

Resultado? Fluxo positivo para setores tradicionais da economia, como commodities, indústria e bancos. Pode ser um fenômeno momentâneo, mas está acontecendo. Países emergentes, que normalmente possuem na composição de suas bolsas empresas como essas, tendem a se beneficiar, principalmente pela via da commodity.

O Brasil, que já estava descontado em dólares e poderia se beneficiar do movimento, infelizmente, está perdendo o bonde da história mais uma vez. Se houver um aprimoramento mínimo do panorama fiscal, nosso país pode voltar a se tornar atrativo, mas o choque atual vai deixar marca, com certeza.

Com isso em mente, a seleção adequada de ativos nunca foi tão importante. Pensando nisso, a Empiricus desenvolveu o Empiricus Best Ideas, uma assinatura que concilia as melhores ações sugeridas pela casa em uma carteira só.

Se o investidor quiser se destacar em um mercado tão volátil, imprevisível e sensível, será necessário estar bem acompanhado. Um stock picking gabaritado como o da Empiricus serve como uma luva neste contexto.

Leia também:

- Petrobras despenca 20% e derruba Ibovespa em quase 5%, na maior queda do índice desde o ‘Moro Day’

- O ano do boi: devemos esperar alguma ressaca de Carnaval nos mercados globais?

- [Empiricus] De servente de pedreiro a milionário: como Lerry Granville fez fortuna comprando imóveis em leilão

- ETF de Ibovespa: qual o melhor?

COMPARTILHAR

Um novo segmento para os fundos imobiliários? Com avanço da inteligência artificial, data centers entram na mira dos FIIs — e cotistas podem lucrar com isso

Com a possibilidade de o país se tornar um hub de centros de processamento de dados, esses imóveis deixam de ser apenas “investimentos diferentões”

O pior está por vir? As ações que mais apanham com as tarifas de Trump ao Brasil — e as três sobreviventes no pós-mercado da B3

O Ibovespa futuro passou a cair mais de 2,5% assim que a taxa de 50% foi anunciada pelo presidente norte-americano, enquanto o dólar para agosto renovou máxima, subindo mais de 2%

A bolsa brasileira vai negociar ouro a partir deste mês; entenda como funcionará o novo contrato

A negociação começará em 21 de julho, sob o ticker GLD, e foi projetada para ser mais acessível, inspirada no modelo dos minicontratos de dólar

Ibovespa tropeça em Galípolo e na taxação de Trump ao Brasil e cai 1,31%; dólar sobe a R$ 5,5024

Além da sinalização do presidente do BC de que a Selic deve ficar alta por mais tempo do que o esperado, houve uma piora generalizada no mercado local depois que Trump mirou nos importados brasileiros

FII PATL11 dispara na bolsa e não está sozinho; saiba o que motiva o bom humor dos cotistas com fundos do Patria

Após encher o carrinho com novos ativos, o Patria está apostando na reorganização da casa e dois FIIs entram na mira

O Ibovespa está barato? Este gestor discorda e prevê um 2025 morno; conheça as 6 ações em que ele aposta na bolsa brasileira agora

Ao Seu Dinheiro, o gestor de ações da Neo Investimentos, Matheus Tarzia, revelou as perspectivas para a bolsa brasileira e abriu as principais apostas em ações

A bolsa perdeu o medo de Trump? O que explica o comportamento dos mercados na nova onda de tarifas do republicano

O presidente norte-americano vem anunciando uma série de tarifas contra uma dezena de países e setores, mas as bolsas ao redor do mundo não reagem como em abril, quando entraram em colapso; entenda por que isso está acontecendo agora

Fundo Verde, de Stuhlberger, volta a ter posição em ações do Brasil

Em carta mensal, a gestora revelou ganhos impulsionados por posições em euro, real, criptomoedas e crédito local, enquanto sofreu perdas com petróleo

Ibovespa em disparada: estrangeiros tiveram retorno de 34,5% em 2025, no melhor desempenho desde 2016

Parte relevante da valorização em dólares da bolsa brasileira no primeiro semestre está associada à desvalorização global da moeda norte-americana

Brasil, China e Rússia respondem a Trump; Ibovespa fecha em queda de 1,26% e dólar sobe a R$ 5,4778

Presidente norte-americano voltou a falar nesta segunda-feira (7) e acusou o Brasil de promover uma caça às bruxas; entenda essa história em detalhes

Em meio ao imbróglio com o FII TRBL11, Correios firmam acordo de locação com o Bresco Logística (BRCO11); entenda como fica a operação da agência

Enquanto os Correios ganham um novo endereço, a agência ainda lida com uma queda de braço com o TRBL11, que vem se arrastando desde outubro do ano passado

De volta ao trono: Fundo imobiliário de papel é o mais recomendado de julho para surfar a alta da Selic; confira o ranking

Apesar do fim da alta dos juros já estar entrando no radar do mercado, a Selic a 15% abre espaço para o retorno de um dos maiores FIIs de papel ao pódio da série do Seu Dinheiro

Ataque hacker e criptomoedas: por que boa parte do dinheiro levado no “roubo do século” pode ter se perdido para sempre

Especialistas consultados pelo Seu Dinheiro alertam: há uma boa chance de que a maior parte do dinheiro roubado nunca mais seja recuperada — e tudo por causa do lado obscuro dos ativos digitais

Eve, subsidiária da Embraer (EMBR3), lança programa de BDRs na B3; saiba como vai funcionar

Os certificados serão negociados na bolsa brasileira com o ticker EVEB31 e equivalerão a uma ação ordinária da empresa na Bolsa de Nova York

Quem tem medo da taxação? Entenda por que especialistas seguem confiantes com fundos imobiliários mesmo com fim da isenção no radar

Durante o evento Onde Investir no Segundo Semestre de 2025, especialistas da Empiricus Research, da Kinea e da TRX debateram o que esperar para o setor imobiliário se o imposto for aprovado no Congresso

FIIs na mira: as melhores oportunidades em fundos imobiliários para investir no segundo semestre

Durante o evento Onde Investir no Segundo Semestre de 2025, do Seu Dinheiro, especialistas da Empiricus Research, Kinea e TRX revelam ao que o investidor precisa estar atento no setor imobiliário com a Selic a 15% e risco fiscal no radar

Ibovespa sobe 0,24% e bate novo recorde; dólar avança e termina dia cotado em R$ 5,4248

As bolsas norte-americanas não funcionaram nesta sexta-feira (4) por conta de um feriado, mas o exterior seguiu no radar dos investidores por conta das negociações tarifárias de Trump

Smart Fit (SMFT3) falha na série: B3 questiona queda brusca das ações; papéis se recuperam com alta de 1,73%

Na quarta-feira (2), os ativos chegaram a cair 7% e a operadora da bolsa brasileira quis entender os gatilhos para a queda; descubra também o que aconteceu

Ibovespa vale a pena, mas vá com calma: por que o UBS recomenda aumento de posição gradual em ações brasileiras

Banco suíço acredita que a bolsa brasileira tem espaço para mais valorização, mas cita um risco como limitante para alta e adota cautela

Da B3 para as telinhas: Globo fecha o capital da Eletromidia (ELMD3) e companhia deixa a bolsa brasileira

Para investidores que ainda possuem ações da companhia, ainda é possível se desfazer delas antes que seja tarde; saiba como

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP