O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Mercado imobiliário segue com algumas condições macroeconômicas favoráveis, mas ainda há incertezas no horizonte; queda nas vendas não foi tão grande como o esperado, mas investimento tem pouca liquidez e depende muito da localização

A pandemia de covid-19 também afetou o setor imobiliário em um primeiro momento, mas os juros na mínima histórica funcionam, por outro lado, como alavanca para este mercado. Do ponto de vista de quem pensa em comprar imóveis como investimento - para ganhar com a valorização ou aluguel - o momento é propício?

A resposta não é precisa, pois se por um lado temos um ambiente de juros baixos e um grande déficit habitacional, por outro também temos um cenário de grande incerteza em relação à atividade econômica por causa da pandemia, além de risco de alta no desemprego e na quebra de empresas.

Além disso, investimento em imóvel depende muito da localização. Também não se pode ignorar os riscos desse mercado: baixa liquidez (é difícil vender um imóvel rapidamente), necessidade de muitos recursos para se diversificar e risco de vacância, que é o risco de o imóvel destinado para locação ficar vago por muito tempo.

Ainda assim, o mercado fala em condições gerais para o setor - e as características macroeconômicas que eram favoráveis antes da pandemia, em grande parte, seguem valendo. Entre elas os juros baixos. De qualquer forma, o conselho dos especialistas para quem quer investir em imóveis neste momento é o mesmo: tem que olhar o longo prazo.

Este texto faz parte de uma série especial do Seu Dinheiro sobre onde investir no segundo semestre de 2020. Eis a lista completa:

A crise desencadeada pela pandemia do novo coronavírus levou o Banco Central a fazer novos cortes na taxa Selic, derrubando-a aos atuais 2,25% ao ano.

Leia Também

Isso fez com que muitos investidores que antes mantinham praticamente todos os seus recursos na renda fixa conservadora vissem seus retornos minguarem, passando a investir uma parcela do seu patrimônio em outros ativos com maior probabilidade de retorno, como os imóveis.

Além disso, a queda na taxa básica também reduz o custo dos financiamentos imobiliários, pois os juros do crédito também tendem a diminuir. Isso se somou a medidas recentes adotadas pelo governo federal para incentivar os bancos a emprestarem dinheiro, como o aumento dos prazos.

"Qualquer meio ponto que se reduz uma taxa de um financiamento de 30 ou 35 anos dá uma diferença importante no valor da prestação", diz Cristiane Portella, presidente da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip).

Para ela, os juros baixos e o fato de a decisão de compra de um imóvel ser de longo prazo explicam por que o segmento de imóveis residenciais não sofreu um baque tão grande com a crise quanto outros setores da economia.

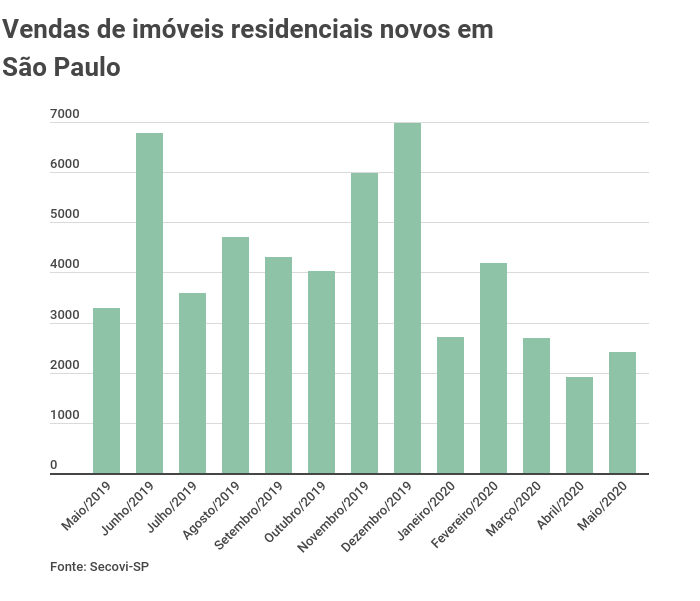

Segundo o Secovi-SP, na cidade de São Paulo - mercado mais aquecido do país -, foram feitas 1.900 vendas de imóveis novos em abril e 2.400 em maio, quedas de 27,7% e 26,7%, respectivamente, em relação aos mesmos meses do ano passado. A baixa, entretanto, é considerada branda por agentes do mercado.

Em relação a imóvel como investimento, Portella diz que ainda é muito cedo para fazer diagnósticos detalhados. "Outra explicação para a baixa não ter sido tão grande é a questão do imóvel novo como uma alternativa de investimento: comprar para alugar voltou a ser interessante", diz. "Conversando com players do mercado, a gente está vendo uma procura maior, mas ainda não quantificada".

Um dos poucos indicadores disponíveis abarca, em parte, os efeitos da pandemia até agora. O Raio-X FipeZap do primeiro trimestre mostrava que o interesse das pessoas em adquirir imóveis como forma de investimento havia se mantido em 44% em 12 meses. Já o número de unidades vendidas aumentou 6,7% no primeiro trimestre deste ano, chegando a 29,2 mil, segundo a Abrainc (Associação Brasileira de Incorporadoras Imobiliárias).

O professor da Escola Politécnica da Universidade de São Paulo (Poli-USP_ e pesquisador do Núcleo de Real Estate, Claudio Tavares Alencar, fala em demanda reprimida. "A expectativa é que seja um ano ainda meio prejudicado, mas é um mercado que em 2021 vai voltar com algum vigor, a depender do comportamento da pandemia".

A covid-19 fez com que pessoas e empresas questionassem determinadas rotinas e se algumas mudanças poderiam ser adotadas de forma permanente - o que impactaria a demanda.

O home office em grande escala, por exemplo, poderia fazer com que as regiões centrais fossem menos demandadas, ao passo que ganhariam destaque áreas afastadas de áreas comerciais e com mais extensão.

Só que especialistas com quem conversei dizem que é muito cedo para apontar tendências. A pandemia pode acabar e todas as mudanças hoje cogitadas ficarem no passado. "É temerário fazer um prognóstico com base em uma situação de crise", opina Alencar, da USP.

O professor fala na possibilidade de um modelo híbrido, mas não que impactaria profundamente o perfil dos imóveis residencias e comerciais vendidos. "Acho que pode ter uma certa reconfiguração dos espaços corporativos, com uma preocupação maior com as condições do elevador e do ar-condicionado, por exemplo", diz.

Para o economista-chefe do DataZAP, braço de inteligência imobiliária do Grupo ZAP, Sergio Castelani, as incertezas da crise podem levar determinados imóveis a se desvalorizarem em um primeiro momento, fazendo com que quem compra e vende fique receoso.

"O que acontece então é uma baixa na oferta, porque para muitos é preferível retirar temporariamente o imóvel de uma possível operação do que vender com desconto", explica.

Castelani diz que os valores dos aluguéis residenciais são mais resilientes, enquanto que os comerciais devem sofrer mais em razão da quebra de pequenas e médias empresas. Para ambos, "provavelmente" haverá mudança de foco de nicho e região. "Mas prever tendências de demanda é muito complicado", diz.

A questão regional é outra particularidade, principalmente em relação ao segmento residencial. Embora se fale de aspectos gerais da economia, como juro baixo e alta no desemprego, cada capital do país tem suas características - de modo que a recuperação no pós-pandemia pode ser mais ou menos acelerada.

"Você pode ver que o Rio de Janeiro está em uma situação bem complicada. A cidade tem grande parte da economia dependente de óleo e gás, enquanto Goiânia, por exemplo, passou praticamente incólume à crise por causa do agronegócio", diz o pesquisador do Núcleo de Real Estate. "São Paulo tem a vantagem de ser mais diversificada".

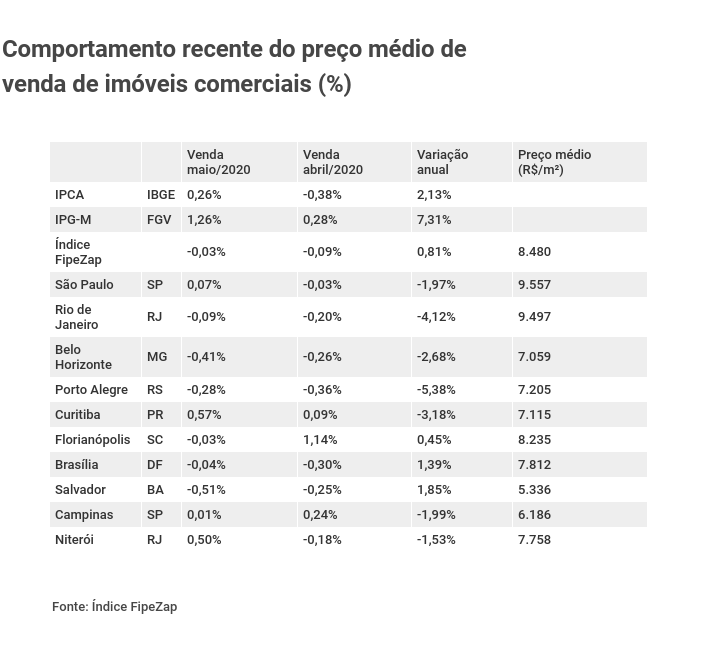

Segundo o Índice FipeZap, os preços de venda anunciados de imóveis residenciais na capital paulista avançaram 2,45% em 12 meses, enquanto na capital fluminense houve baixa de 1,31%. Aluguel em São Paulo subiu 7,01% no último ano, enquanto no Rio o ganho foi de 0,58%. A inflação foi de 2,11% no período.

O pesquisador da USP chama a atenção de um ou outro lugar, mas gente do mercado se esquiva de fazer o mesmo tipo de comentário. O vice-presidente de Habitação Econômica do Secovi-SP, Rodrigo Luna, defende que é preciso "olhar para o filme, não para a fotografia". "O retorno dos imóveis nos últimos 10 anos foi em torno de 15% ao ano, em ganho de preço e rentabilidade", lembra.

"Acho que os imóveis vão continuar se valorizando e, no momento, há a questão do baixo custo de oportunidade", afirma. Para Luna, mesmo possíveis mudanças comportamentais levariam a alterações de rentabilidade apenas marginais. "Estamos prevendo uma retomada do movimento de aquisição".

Portella, da Abecip, conta que, antes da pandemia, a projeção de crescimento para o setor no país era de 32% em 2020. Em abril, a expectativa foi revisada para queda de 7%, mas com os dados do mês seguinte a estimativa mudou novamente para avanço de 7% neste ano.

Como alternativa de diversificação, o investimento em imóveis neste momento pode ser uma boa pedida, devido aos juros baixos. Lembrando que esta será uma parcela da sua carteira que terá baixa liquidez. Assim, esse tipo de investimento só em indicado para quem tem patrimônio suficiente para ainda manter uma reserva de emergência e investimentos em outras classes de ativos, mais líquidas.

Porém, diante das incertezas com a economia, os especialistas com quem eu conversei alertaram que o investimento em imóveis, neste momento, deve ser feito com vistas ao longo prazo.

Atenção para o segmento de imóveis comerciais, que tende a sofrer mais com o desemprego. Fundos imobiliários são uma alternativa mais adequada, neste momento, para expor sua carteira a este segmento, pois permitem um investimento com menos recursos e mais diversificação em imóveis de maior qualidade e com inquilinos melhores do que as "salinhas comerciais".

Lembrando que fundos imobiliários também exigem análise de quais são os imóveis que compõem a carteira e quem é o gestor. Veja como investir em fundos imobiliários.

Considere ainda os seguintes fatores para investir diretamente em imóveis:

7 de agosto de 2026 - 11:40

7 de agosto de 2026 - 11:40

IATE DE LUXO

7 de agosto de 2026 - 11:31

7 de agosto de 2026 - 11:31

AS FILHAS FAVORITAS DE MUSK

7 de agosto de 2026 - 10:47

7 de agosto de 2026 - 10:47

DA LATA

7 de agosto de 2026 - 6:50

7 de agosto de 2026 - 6:50

HAJA PÃO DE QUEIJO

6 de agosto de 2026 - 13:19

6 de agosto de 2026 - 13:19

CAPITAL CAPIXABA MAIS CARA

6 de agosto de 2026 - 13:02

6 de agosto de 2026 - 13:02

ANVISA PROIBE

6 de agosto de 2026 - 11:11

6 de agosto de 2026 - 11:11

BLOGUEIRO HOSPITALIZADO

6 de agosto de 2026 - 6:56

6 de agosto de 2026 - 6:56

SALVOU A PELE

5 de agosto de 2026 - 18:42

5 de agosto de 2026 - 18:42

CORTOU... E PAROU?

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 13:24

5 de agosto de 2026 - 13:24

UMA CIDADE, UM ENDEREÇO

5 de agosto de 2026 - 6:40

5 de agosto de 2026 - 6:40

SAIU DA MANUTENÇÃO

5 de agosto de 2026 - 6:15

5 de agosto de 2026 - 6:15

ENTREVISTA SD

5 de agosto de 2026 - 5:48

5 de agosto de 2026 - 5:48

ATENÇÃO, TRABALHADORES!

4 de agosto de 2026 - 16:51

4 de agosto de 2026 - 16:51

DE OLHO NAS DESPESAS

4 de agosto de 2026 - 16:29

4 de agosto de 2026 - 16:29

APOSENTADORIA DOS BABY BOOMERS

4 de agosto de 2026 - 15:20

4 de agosto de 2026 - 15:20

NO ZERO A ZERO

4 de agosto de 2026 - 14:06

4 de agosto de 2026 - 14:06

ENTESOURAMENTO

4 de agosto de 2026 - 12:15

4 de agosto de 2026 - 12:15

A CIDADE PERFEITA

4 de agosto de 2026 - 10:30

4 de agosto de 2026 - 10:30

ATENÇÃO, CONCURSEIROS!