As duas TEDs que fiz do Itaú para…

A atual guerra quente entre o banco e a XP apenas nos mostrou uma coisa: que precisamos de uma alternativa além dos grandes bancos e da própria XP

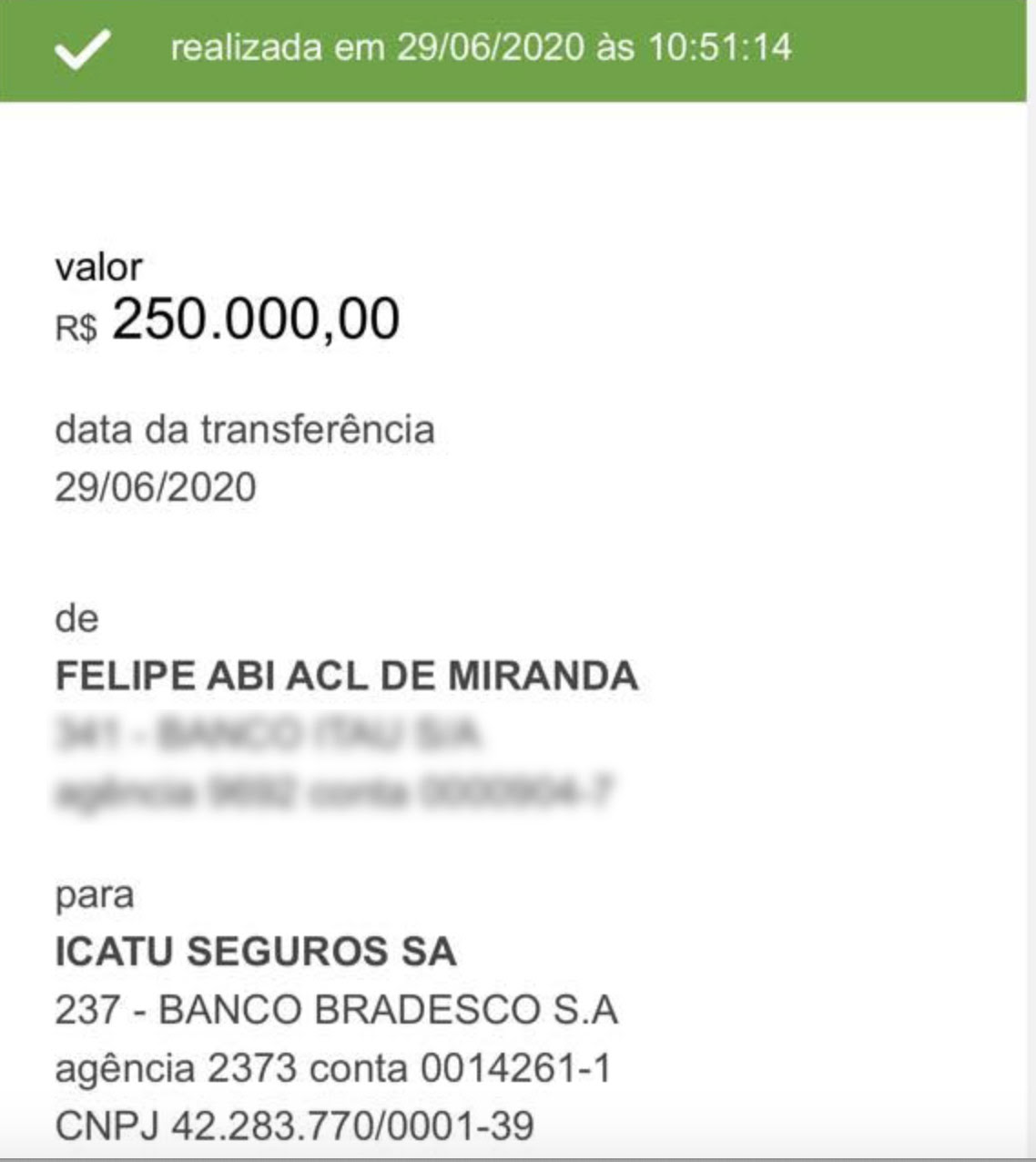

Deixa eu lhe mostrar uma coisa:

Desculpe pelas imagens aparentemente repetidas. São duas transferências mesmo. Há um limite de movimentação pelo meu app do Itaú e, por isso, para evitar ter de ir na agência (confesso que eu ia até antes da pandemia), dividi em duas parcelas.

Não publiquei as TEDs para exigir meus coletinhos, fique claro. Nada contra também. Sou um liberal/liberal. Torcedor fanático do time de Adam Smith, David Ricardo, John Locke, Stuart Mill, Milton Friedman, Friedrich Hayek — é tanto craque que precisaríamos chamar o Zagallo para escalar todo mundo, como naquela Seleção de 1970, embora a Faria Lima já conviva com vários de seus próprios velhos lobos.

Cada um se veste como quiser. Só não é a minha, como também não é embarcar no “maior empreendimento de todos os tempos”. Por favor, se algum dia eu entrar numa loucura dessas, me tragam para o chão. Defendam-me de mim mesmo. Deixo isso para as pirâmides do Egito, a Torre Eiffel, a muralha da China, o Coliseu, sei lá. Não há qualquer trip egoica em postar essas duas imagens, fique claro.

Hoje, a Vitreo deu forma e publicidade ao Carteira Universa Previdenciária, que era um sonho antigo meu e um pedido de vários assinantes nossos — a questão aparecia em qualquer live nossa, levantada pelos próprios investidores; as lives estão disponíveis para quem quiser ver. Como talvez os três leitores já sabem, as alocações da família Universa se apoiam na nossa publicação Carteira Empiricus.

A inserção das imagens com os dois aportes é feita nesse contexto. Fiz questão de publicá-las por algumas razões:

Leia Também

Para quem perdeu a hora, a 2ª chamada das debêntures da Petrobras, e o que mexe com os mercados hoje

- Transparência. Esse é um valor caro para mim. Sempre que posso, divido com os assinantes meus próprios investimentos. Acho que isso nos deixa alinhados e mostra meu compromisso com aquilo que eu mesmo defendo: colocar a minha pele em jogo e ser beneficiado, caso minhas recomendações deem certo, ou prejudicado, caso elas deem errado. Estamos literalmente no mesmo barco financeiro. E, como diria Taleb, “captains should go down with the ship” (os capitães devem afundar com o navio).

- A necessidade de se ter uma boa previdência. Se você for atendimento num private banking sério, no high net worth ou numa grande gestora de fortunas, possivelmente haverá uma sugestão de distribuir seu patrimônio financeiro em quatro grandes blocos. O primeiro se refere ao colchão de liquidez, ao caixa, a algum dinheiro separado para alguma emergência. O segundo se liga a alocações internacionais. O terceiro se destina a uma abordagem local, como se você fosse o seu próprio hedge fund, respeitado seu perfil, seu horizonte temporal, sua tolerância a risco. E o quarto é justamente a previdência, que tradicionalmente recebe algo como 10% do capital como percentual sugerido. Os benefícios tributários e sucessórios da previdência são gigantescos e ainda pouco difundidos no Brasil. Ter um (bom, e o tópico abaixo fala disso) plano de previdência não é uma possibilidade apenas, é simplesmente uma escolha racional, principalmente se você faz declaração completa de IR e tem renda tributável. É esse mundo do private banking e das grandes gestoras de fortunas que quero levar aos nossos assinantes. Essa foi a motivação para fundarmos a Empiricus.

- A visão e a alocação erradas sobre a previdência. Existe uma percepção estereotipada no Brasil de que previdência privada é um mau negócio, só há planos ruins e isso não compensa — claro que há uma parcela dos investidores que já entendeu seus benefícios e esse mercado vem crescendo, mas, infelizmente, isso é uma minoria, a fronteira dos mais bem-informados. É verdade que, historicamente, a maior parte dos planos de previdência brasileiros era ruim. Como também é verdade (essa talvez seja a parte mais triste da história) que a maior parte do dinheiro nesse nicho ainda esteja em planos ruins, com taxas muito altas e excesso de alocação em renda fixa conservadora, o que muito possivelmente não vai preservar o poder de compra do investidor, algo desejável para uma aposentadoria mais tranquila. Contudo, a indústria mudou muito nos últimos anos. As regras da Susep avançaram sobremaneira, dando mais flexibilidade e permitindo estratégias mais rentáveis ao gestor (ainda há um caminho a percorrer, evidentemente, mas já melhoramos muito). Desde que se permitiu a cobrança de taxa de performance nos fundos, vários bons gestores foram atraídos para o segmento. Eu e meus filhos temos fundos de previdência na Vitreo. Até por uma questão de coerência, pois eles se baseiam em carteiras montadas pela equipe da Empiricus , são obviamente meus favoritos na indústria. Mas há vários outros bons fundos de previdência por aí. Não caia no mito pseudointeligente de que a previdência privada no Brasil não presta. Essa informação é um mapa errado. Mais uma vez citando Taleb, o problema do mundo não está nas pessoas que não sabem, mas naquelas que não sabem o suficiente (e já se julgam capazes de opinar).

- O mundo falsamente bipolar. A atual guerra quente entre Itaú e XP apenas nos mostrou uma coisa: que precisamos de uma alternativa além dos grandes bancos e da própria XP, que hoje, em termos práticos, representa um monopólio fora deles. Cuidado com aquilo que você deseja: saímos de um oligopólio para um monopólio! Quando falo “precisamos”, não é a Empiricus , eu ou você. É o próprio mercado, o próprio investidor como um todo. Precisamos sair do mundo da poupança, dos consórcios, dos PICs e dos títulos de capitalização sem cair na armadilha dos conflitos de interesse e dos falsos heróis. Não há heróis: todos nós estamos tentando conviver com nossos graves defeitos, buscando encontrar um jeito de ser e estar no mundo.

Hoje é um dia bastante importante e feliz. Não porque representa mais um avanço relevante em nossa parceria com a Vitreo ou a materialização de um desejo pessoal antigo. Mas porque temos a certeza de caminharmos na direção de fazer aquilo que é certo. Há um Felipe dentro de mim — e isso é 100% verdadeiro — que vibra a cada novo passo no caminho da virtude. Ele está contente nesta quarta-feira. Seja muito bem-vindo ao Carteira Universa Previdência, mais um avanço em prol daquilo que temos chamado de “indústria financeira 3.0”, por mais transparência e menos conflito de interesse. Quem ganha é o investidor.

COMPARTILHAR

Rodolfo Amstalden: Nem cinco minutos guardados

Se um corte justificado da Selic alimentar as chances de Lula ser reeleito, qual será o rumo da Bolsa brasileira?

Quando a esmola é demais: Ibovespa busca recuperação em meio a feriado e ameaças de Trump

Investidores também monitoram negociações sobre IOF e audiência com Galípolo na Câmara

Sem avalanche: Ibovespa repercute varejo e Galípolo depois de ceder à verborragia de Trump

Investidores seguem atentos a Donald Trump em meio às incertezas relacionadas à guerra comercial

Comércio global no escuro: o novo capítulo da novela tarifária de Trump

Estamos novamente às portas de mais um capítulo imprevisível da diplomacia de Trump, marcada por ameaças de última hora e recuos

Felipe Miranda: Troco um Van Gogh por uma small cap

Seria capaz de apostar que seu assessor de investimentos não ligou para oferecer uma carteira de small caps brasileiras neste momento. Há algo mais fora de moda do que elas agora? Olho para algumas dessas ações e tenho a impressão de estar diante de “Pomar com ciprestes”, em 1888.

Ontem, hoje, amanhã: Tensão com fim da trégua comercial dificulta busca por novos recordes no Ibovespa

Apetite por risco é desafiado pela aproximação do fim da trégua de Donald Trump em sua guerra comercial contra o mundo

Talvez fique repetitivo: Ibovespa mira novos recordes, mas feriado nos EUA drena liquidez dos mercados

O Ibovespa superou ontem, pela primeira vez na história, a marca dos 141 pontos; dólar está no nível mais baixo em pouco mais de um ano

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP