Tesouro Nacional diz não ver retorno mais baixo do Tesouro Selic no curto prazo como um problema

Tesouro Selic não é para ganhar da poupança, mas para educação financeira, dizem técnicos do Tesouro, pois quanto mais tempo o investidor permanece com a aplicação, mais ele ganha

Técnicos do Tesouro Nacional me enviaram uma nota e me deram uma entrevista por telefone para esclarecer sobre a redução do spread das taxas de compra e venda do Tesouro Selic, depois que eu mostrei numa reportagem que o antigo spread penalizava o retorno do título no curto prazo em relação à poupança.

A diferença entre taxas caiu de 0,04 ponto percentual para 0,01 ponto percentual. A queda de fato melhorou o retorno do Tesouro Selic, que passa a ganhar da poupança na maioria das situações e, em casos específicos, dá retorno igual ou levemente menor que a caderneta, como mostrei nesta outra matéria.

Para os técnicos do Tesouro, o retorno eventualmente menor do Tesouro Selic frente à poupança em prazos mais curtos não deve ser visto como problema, uma vez que o objetivo desse tipo de título não é ganhar da poupança em qualquer circunstância, mas sim a educação financeira do investidor. Este, afinal, logo perceberia que, quanto mais tempo permanece com o investimento, maior o retorno - o que, de fato, não ocorre na poupança.

"A gente nunca enxergou a rentabilidade menor nos primeiros meses como um problema. No caso de uma reserva de emergência, se o investidor não precisar resgatá-la nos três primeiros meses, por exemplo, ele vai ter chance de ganhar muito mais num prazo maior", me disse um dos técnicos. O investidor veria, por exemplo, que ficar com o dinheiro na poupança por um ano não tem vantagem em relação ao Tesouro Selic. E é verdade.

Além disso, o Tesouro Selic tem prazo de seis anos, que é bem longo. Se levado ao vencimento ele retorna exatamente a Selic do período, mais um ágio ou deságio. De fato, todos títulos do Tesouro Direto só pagam a rentabilidade contratada no vencimento, e de certa forma só completam plenamente o seu propósito se levados ao fim do prazo.

Tesouro Nacional alega questões técnicas

Os técnicos disseram que já haviam recebido questionamentos sobre essa questão do spread do Tesouro Selic diversas vezes, mas que antes havia limitações técnicas para reduzir a diferença entre as taxas. Não foi uma questão de falta de transparência, disseram, mas sim de restrições do sistema. Mas que já enxergavam sim a possibilidade de redução.

Segundo o Tesouro Nacional, o spread é necessário para a estabilidade da plataforma de negociação e para que o Tesouro não tenha perdas. Em nota enviada anteriormente ao Seu Dinheiro, o órgão afirmou que:

"Os títulos do programa Tesouro Direto são negociados com base nos preços do mercado secundário de títulos públicos, sendo atualizados três vezes ao dia. Entretanto, para evitar que oscilações nos preços entre uma atualização e outra resulte em perdas para os investidores ou para o Tesouro Direto, existe uma prática de se aplicar um spread entre os preços de compra e de venda."

O retorno do Tesouro Selic inferior ao da poupança em certos prazos se devia, segundo o Tesouro, ao fato de que a Selic está no seu menor patamar histórico.

Ainda segundo os técnicos do Tesouro Nacional, a redução do spread potencializou a rentabilidade do Tesouro Selic no curto prazo e vem numa esteira de melhorias que vêm sendo implementadas desde 2015, como a redução no prazo de liquidação de dois para um dia e a redução da taxa de custódia de 0,3% ao ano para 0,25% ao ano.

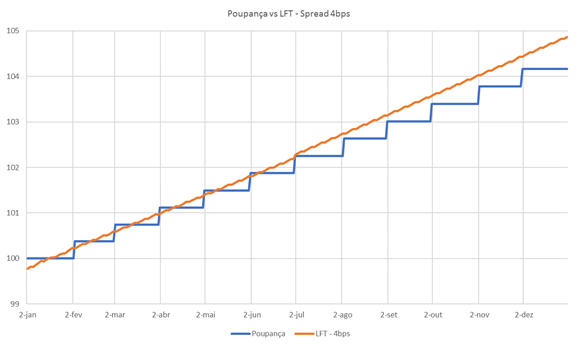

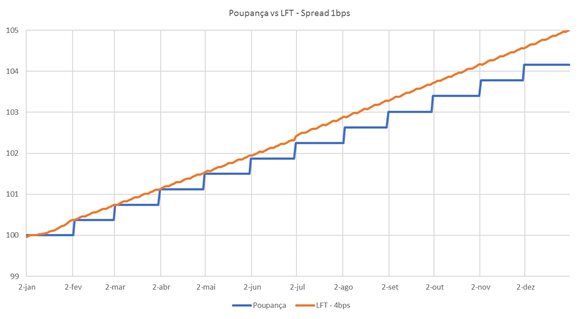

O órgão divulgou ainda dois gráficos com simulações de antes e depois da medida, considerando uma Selic constante de 6,50% ao ano e desconsiderando feriados. No primeiro gráfico, nota-se que o Tesouro Selic de fato ficava bem abaixo do retorno da poupança duas semanas após as datas de aniversário, superando-a nas duas últimas semanas do mês, ao menos nos primeiros meses. A diferença se dá não só pelo spread, mas também pela taxa de custódia e pelo imposto de renda.

Já no segundo gráfico, com a simulação de como ficaria agora, nas datas de aniversário de uma poupança equivalente, o retorno do Tesouro Selic é similar ao da caderneta. Ao passo que, nas demais datas, torna-se maior, uma vez que seu rendimento é diário, e não mensal. Lembrando que, pelas simulações que eu fiz na calculadora do Tesouro Direto, as rentabilidades do Tesouro Selic ainda podem ficar um pouco abaixo do retorno da poupança em datas específicas, pelo menos até quatro ou cinco meses de investimento.

Com o passar do tempo, a diferença entre o Tesouro Selic e a poupança vai se tornando cada vez maior, o que torna o título bem mais vantajoso para prazos maiores que seis meses.

Redução da taxa de custódia

Uma nova redução na taxa de custódia provavelmente deixaria o Tesouro Selic mais vantajoso que a poupança em realmente qualquer circunstância. Perguntados sobre essa possibilidade, os técnicos do Tesouro Nacional alegaram que estão sempre monitorando essa possibilidade e em discussões com a B3, responsável pela custódia dos títulos, de modo a buscar um equilíbrio entre os custos da instituição e as necessidades do programa.

Disseram ainda que, a partir do momento em que o programa cresce, a probabilidade de ter um ajuste na taxa de custódia aumenta.

Compartilhe

O Brasil vai virar a Turquia? Veja por que você deveria ter títulos indexados à inflação na carteira (e agora é uma boa hora de comprar)

Estudo da TAG Investimentos analisa se a inflação brasileira pode se descontrolar, mas o juro real ficar negativo, como ocorre no país europeu

Sem IPOs e com restrições a CRIs, CRAs, LCIs e LCAs, renda fixa domina emissões no 1º semestre; debêntures batem recorde de captação

Ofertas no mercado de capitais totalizaram R$ 337,9 bilhões no período, sendo que R$ 206,7 bilhões corresponderam a debêntures; ofertas de ações totalizaram apenas R$ 4,9 bilhões

Mapfre Investimentos lança fundo de renda fixa de baixo risco para investir em CDBs e outros títulos bancários; foco é superar o CDI

Primeiro fundo lançado pela gestora em dez anos atende demanda de clientes por produtos conservadores em momento de mercado adverso

Dobradinha no Tesouro Direto: Itaú BBA recomenda combinação de Tesouro Selic e título público prefixado para julho

Veja as recomendações de títulos públicos do banco para este mês

Tesouro Direto na bolsa: BTG Pactual e TEVA Índices lançam o fundo PACB11, ETF de títulos públicos de longuíssimo prazo

Fundo com cotas negociadas em bolsa acompanha índice composto por títulos Tesouro IPCA+ com Juros Semestrais de prazos superiores a 14 anos

Renda fixa do mês: os melhores títulos públicos e privados para investir em julho, segundo o Santander, BTG e XP

Bancos apostam nos prefixados e atrelados à inflação para o mês, mas atrelados à Selic e ao CDI ainda seguem atrativos pela falta de perspectiva de queda de juros até o final do ano

Renda fixa conservadora se manterá atrativa no 2⁰ semestre, mas Tesouro Direto abriu oportunidades de retorno alto

Sem perspectiva de queda nos juros até o fim do ano, títulos atrelados à Selic seguem atrativos, mas investidor pode “travar” retornos elevados em prefixados e indexados à inflação; veja onde investir na renda fixa até o fim do ano

Os fundos de renda fixa com ‘dupla isenção de IR’: uma conversa sobre FI-Infras com Aymar Almeida, gestor da Kinea

O podcast Touros e Ursos recebe o gestor do KDIF11, maior e mais antigo fundo de debêntures incentivadas com cotas negociadas na bolsa brasileira, para falar sobre a perspectiva para os FI-Infras

A farra das LCI e LCA continua? Investimentos em títulos isentos sobe 9,1% em 2024 — mesmo após mudança nas regras

Alocação das pessoas físicas em títulos isentos de Imposto de Renda chegaram a R$ 1,12 trilhão entre janeiro e abril deste ano

Exclusivo: Gestoras de fundos imobiliários assumem empreendimentos da Seed e evitam calote de CRIs lastreados em imóveis de luxo

Seed usou CRIs para financiar parte de seus projetos, mas atrasos em obras levaram gestoras a buscar meios de mitigar problemas