O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

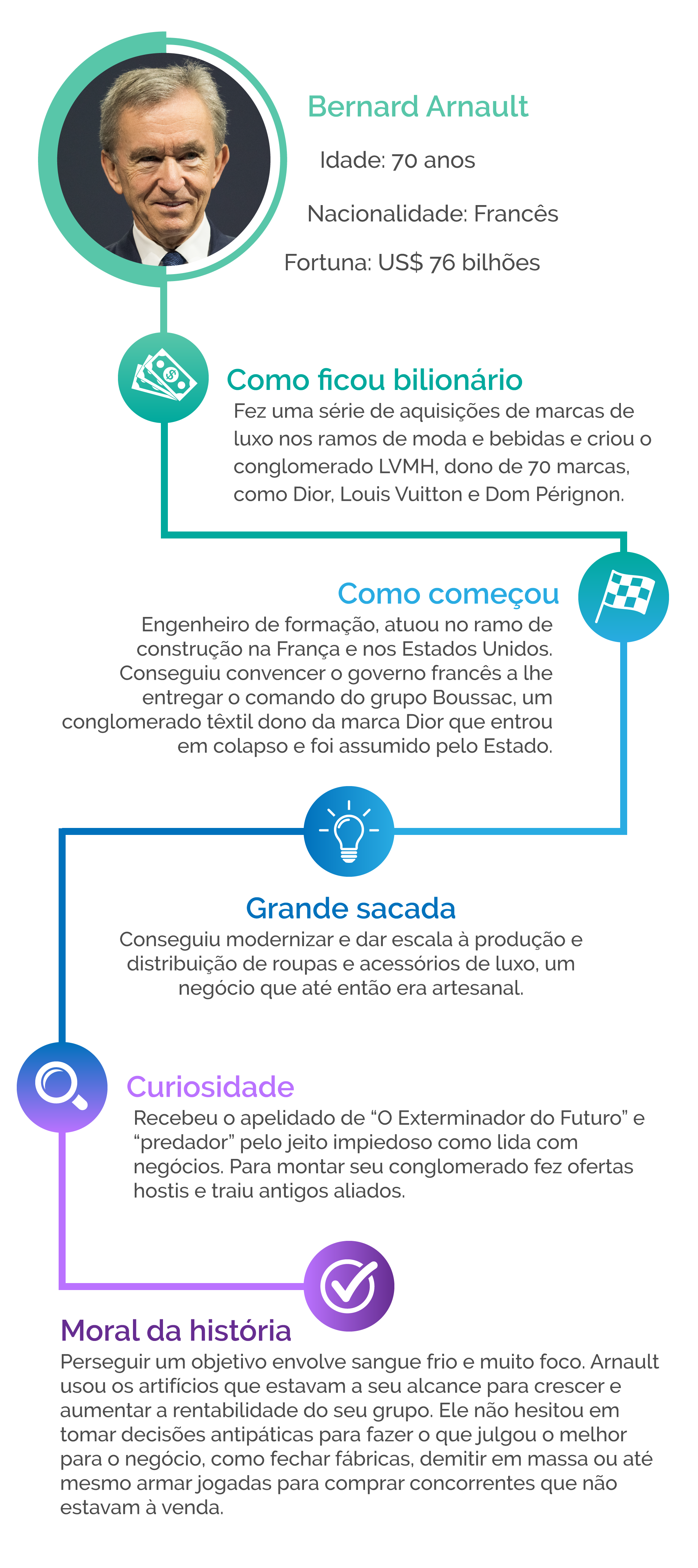

Ele transformou uma fábrica têxtil falida no maior conglomerado de luxo do mundo, o LVMH. Acumulou fortuna de US$ 76 bilhões e virou o homem mais rico da Europa

Sem nunca ter desenhado uma saia ou uma bolsa, o engenheiro Bernard Arnault, de 70 anos, é o dono do maior grupo de luxo do mundo, a Louis Vuitton Moët Hennessy (LVMH). Ao longo de 35 anos, ele transformou uma pequena fabricante de roupas falida em um conglomerado que controla mais de 70 marcas, como Dior, Kenzo, Pucci, e os relógios Bulgari, que juntas faturaram 46,8 bilhões de euros no ano passado. Arnault é o homem mais rico da Europa - e também um dos mais antipáticos, na visão dos franceses - e o quarto mais rico do mundo. Por alguns bilhões, num mês ou outro, conforme o humor dos mercados, ele desbanca Warren Buffett e vai ao terceiro lugar. No último ranking anual da revista Forbes, sua fortuna estava estimada em US$ 76 bilhões.

De uma família rica do Norte da França, perto da fronteira com a Bélgica, Arnault se formou na renomada escola de engenharia École Polytechnique com o propósito de tocar os negócios de construção do pai. Aos 32 anos, quando a esquerda chegou ao poder no país, certo de que a vida ficaria mais difícil para os empreendedores franceses, decidiu se mudar para os Estados Unidos e explorar o mercado imobiliário americano. Chegou a construir um condomínio em Palm Beach, mas não teve muito sucesso.

Em 1984, Arnault soube que o governo francês escolheria alguém para assumir o grupo Boussac, um conglomerado têxtil, dono da marca Dior, que entrou em colapso e foi assumido pelo Estado. Decidiu entrar na disputa e se movimentou rapidamente para sair vitorioso: se aproximou de executivos da Boussac, atraiu investidores e fez pressão sobre o Partido Socialista. Para surpresa da França, o governo francês escolheu o desconhecido Arnault para colocar de pé o império falido. E, com um investimento de US$ 15 milhões, mais US$ 45 milhões de outros parceiros, ele começou a construir o seu próprio império.

Na década de 80, fazer negócios na França era um verdadeiro jogo de cavalheiros. Mas não para Bernard Arnault. Ele praticamente inaugurou uma nova linhagem de empresários no país. Com métodos financistas, especializou-se na aquisição e reestruturação de empresas em dificuldades - em muitos casos de forma hostil.

À frente da Boussac e sem poder ser ignorado pelos empresariado da França, Arnault foi apelidado de “O Exterminador do Futuro” e “predador”. Logo que assumiu o grupo falido demitiu 9 mil trabalhadores, entre eles executivos importantes, e vendeu praticamente todas as suas fábricas. Restaram apenas a grife Christian Dior e a loja de departamentos Le Bon Marché. Na Dior, acabou com as quase 300 licenças concedidas a outras empresas para produzir itens da marca, e estabeleceu o controle da produção, da distribuição e do marketing.

Entre os adjetivos que a imprensa francesa usa para falar de Arnault, estão impiedoso, grosseiro, frio. É tratado como alguém capaz de fazer qualquer coisa para impor sua vontade. No livro “Delux - Como o luxo perdeu o brilho”, a autora Dana Thomas descreve o que chamou de modus operandi de Arnault: “movimentar-se sorrateiramente e conquistar rapidamente - o equivalente no mundo do luxo ao “choque e pavor”, a abordagem militar americana à guerra”.

Leia Também

A tomada da LVMH, nesse sentido, é emblemática. No fim dos anos 80, a Louis Vuitton (fabricante de malas), Moët (champanhe) e Hennessy (conhaque), estava em meio a uma disputa de poder após a fusão da empresa de bebidas alcoólicas com a marca de bolsas. O vice-presidente do grupo, Henry Recamier, procurou Arnault e propôs que ele comprasse uma participação na empresa, pensando em ter um aliado contra o presidente da LVMH, Alain Chevalier. Mas, enquanto Recamier acreditava ter conseguido o que queria, Arnault se encontrou sigilosamente com o presidente e fez outra negociação, que lhe permitia comprar ainda mais ações do grupo. Ele se tornou o maior acionista da LVMH, assumiu a presidência e partiu para uma batalha judicial com Recamier, que saiu derrotado e, provavelmente, muito arrependido.

“Para um europeu, tenho uma abordagem americana. Ou seja, encaro a realidade como ela é e não como eu gostaria que fosse. Crio a longo prazo.”

A frase acima Arnault disse certa vez em resposta às críticas que recebe pela sua postura no mundo dos negócios.

Os franceses até hoje não engoliram esse seu jeito de fazer negócios. Em 2013, Arnault despertou ainda mais a antipatia de seus compatriotas quando veio à tona seu pedido para obter cidadania belga. O rei do luxo tentava, com isso, escapar de uma taxação suplementar que seria aplicada sobre os mais ricos da França. Pegou muito mal e Arnault acabou voltando atrás.

Na época, ele já era figurinha carimbada no noticiário por uma disputa com a rival Hermès, um dos últimos grandes grupos de luxo independentes da França, ainda controlado pela família fundadora. Em 2010, a LVMH revelou ter acumulado uma participação de 17% na empresa familiar - as ações foram compradas em uma operação com derivativos, de modo que o movimento não fosse declarado. Os controladores da Hermès foram pegos de surpresa e começaram uma campanha feroz para reverter a situação que colocou seu maior rival como maior acionista externo da companhia.

Na época, Arnault disse que a concorrente era “uma empresa magnífica”, para a qual ele só tinha “boas intenções”. O então presidente da Hermès, Patrick Thomas, comparou a investida do rival a um “estupro”. Em 2014, os dois lados chegaram a um acordo e Arnault se comprometeu a vender sua participação e a não comprar mais ações do grupo por um prazo de cinco anos.

Enquanto disputava a Hermès, o dono da LVMH não estava parado. Entusiasta do setor de tecnologia, fez alguns investimentos no e-commerce que não foram muito longe, mas também injetou recursos em companhias como Netflix, Airbnb e Spotfy. Seus ativos incluem ainda ações da rede de supermercados Carrefour, o jornal “Les Échos”, e redes hoteleiras de luxo. Dono do hotel Cheval Blanc, nos Alpes Franceses, e da rede Bvlgari, Arnault comprou em dezembro de 2018 as operações da britânica Belmond, proprietária do Copacabana Palace.

Exímio pianista, Arnault também é conhecido por ser um grande colecionador de artes plásticas. Em 2014, inaugurou uma fundação de arte contemporânea com 11 galerias que teria custado mais de 100 milhões de euros. No caso de Arnault, claro, não é só paixão. Por lei, o governo francês concede até 60% de isenção fiscal a empresas que investem no mercado de artes.

Ao construir o império LVMH, Bernard Arnault provocou uma revolução no setor. Fala-se em democratização do luxo, tornando-o cada vez mais acessível. Na prática, é o capitalismo, em sua essência. Arnault sempre deixou bem clara sua motivação: "esse é a única área em que é possível ganhar margens”.

No ano passado, a margem operacional do grupo foi de 21,5%. Ao perseguir uma economia de escala, Arnault transformou a LVMH, cuja principal marca é a Louis Vuitton, em um Mc’Donalds do luxo. São 4.592 lojas, em 70 países, onde trabalham 156 mil pessoas.

Com uma estratégia de marketing pesada, convenceu boa parte da nova classe média da Ásia de que seus produtos lhe davam um toque de sofisticação europeia. No ano passado, 36% da receita do conglomerado veio dos países asiáticos, contra 29% da Europa e 24% dos Estados Unidos. No Japão, quase toda mulher tem uma bolsa Louis Vuitton. “É preciso muito talento para ser onipresente e ainda assim manter um ar de exclusividade”, escreveu a revista Economist sobre os negócios de Bernard Arnault.

10 de agosto de 2026 - 11:29

10 de agosto de 2026 - 11:29

A VIDA APÓS A FRAUDE

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA