O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Além de perder renda, estaremos assombrados por uma taxa de desemprego de mais de 15% e com Selic de 18,5% ao ano. As simulações são do Ministério da Economia

A Secretaria de Política Econômica (SPE) do Ministério da Economia fez uma série de simulações para avaliar impacto econômico da aprovação ou não da reforma da reforma da Previdência. Sem reforma, estaremos mais pobres, endividados, convivendo com maior desemprego e pagando juros não vistos desde 2005.

O documento pode ser visto como mais uma estratégia do governo na chamada “batalha da comunicação”, pois um tema controverso como esse já gera críticas de quase todo espectro político e social. Já tem até funcionário do alto escalação do funcionalismo público chamando a reforma de “comunista” por elevar a contribuição para até 22% para os salários acima de R$ 39 mil, outros falam em "confisco" e ameaçam recorrer à Casa de Suplicação (STF).

O ministro da Economia, Paulo Guedes, defende que a proposta não seja diluída na sua previsão de economizar R$ 1,1 trilhão ao longo de dez anos e também disse que que cada vez que se reduz esse número, “estamos sacando contra o futuro de nossos filhos e netos”.

A SPE, comandada pelo secretário Adolfo Sachsida, afirma que o estudo tem por objetivo revelar a importância da reforma para além da promoção de equilíbrio fiscal ou da justiça social.

“Procura-se, aqui, evidenciar de forma clara o elevado risco para a geração de renda e para a estabilidade macroeconômica do país que a não aprovação da reforma poderia causar”, diz o documento.

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADE

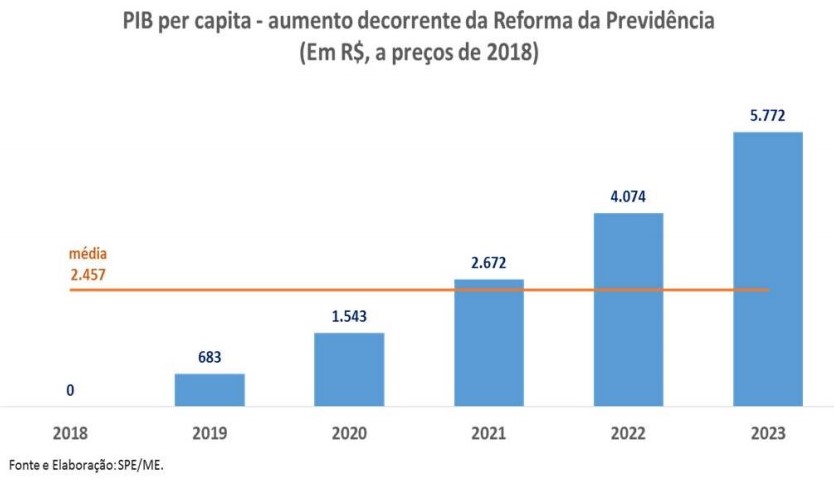

Em nota, Sachsida, afirma que com a reforma, o país terá, em 2023, oito milhões de empregos a mais do que teria sem a aprovação, e que cada brasileiro terá R$ 5,8 mil a mais em seu bolso, em decorrência da reforma.

Leia Também

"Uma família de quatro pessoas, com pai, mãe e dois filhos, terá em 2023 aproximadamente 24 mil a mais graças a reforma. É claro que esse efeito se distribui de acordo com as classes de renda da população, mas o fundamental é que a reforma é justa e favorece os mais pobres. A crise econômica bate de maneira ainda mais pesada nas classes menos favorecidas", enfatiza Sachsida.

Ainda de acordo com o secretário, em um eventual cenário inverso, sem a reforma, a dívida pública dará um pulo, haverá aumento dos juros, redução do crescimento econômico e queda de empregos.

"O efeito desse aumento de juros sobre o PIB é muito rápido, então já no segundo semestre de 2020 o país voltará ao cenário recessivo. Sem a reforma, o Brasil voltará a ter problemas daqui a um ano", diz.

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADE

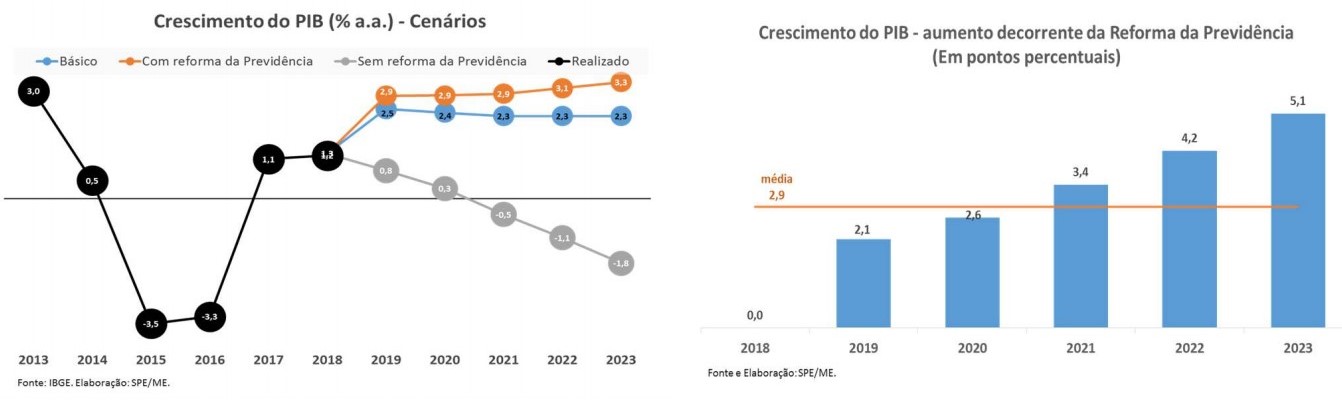

Para fazer o estudo foram estimados dois cenários. Um considerando a aprovação e outro com a manutenção das regras previdenciárias atuais. Eles foram comparados a um cenário “básico” que reflete aproximadamente o consenso de mercado atual.

Entre as premissas está que na ausência de reforma, o aumento dos gastos previdenciários seria financiado pelo aumento da dívida pública, afetando negativamente o crescimento econômico devido ao seu efeito de elevação da taxa de juros. Um verdadeiro ciclo vicioso.

Segundo a SPE, “os resultados do exercício são contundentes”. Caso nenhuma reforma fosse aprovada no horizonte de projeção (2019 a 2023), o crescimento anual do PIB tenderia a ser, em média, 2,9 ponto percentual menor nos próximos cinco anos em comparação com o cenário com mudança das regras previdenciárias.

A diferença de crescimento entre os dois cenários se concentra principalmente na expressiva deterioração da atividade. No cenário sem reforma da previdência, o crescimento do PIB em 2019 seria inferior a 1% e o Brasil já entraria em recessão a partir do segundo semestre de 2020, caminhando para perdas comparáveis às ocorridas no período 2014 a 2016.

A SPE nota que o PIB sob o cenário “básico” (consenso de mercado) se situa em nível intermediário entre os dois cenários elaborados, mas relativamente mais próximo do cenário de reforma. “Isso indica que o cenário de mercado embute uma probabilidade relativamente alta de aprovação da reforma, mas subestima seus impactos positivos sobre o nível de atividade.”

Segundo a SPE, o menor crescimento pode ser interpretado como um custo para cada brasileiro. Assim, foi estimado o custo da manutenção das regras atuais em termos per capita.

Na ausência de reforma cada brasileiro receberia, em média, R$ 2,5 mil a menos por ano, equivalente a 2,6 salários mínimos por ano nos próximos cinco anos. Esse custo (a preços constantes de 2018) tende a se elevar com o passar dos anos.

Quanto mais a reforma da previdência fosse postergada, maior seria o custo para a população brasileira. Por exemplo, na ausência de reforma da previdência, no ano de 2023 cada brasileiro teria uma perda em sua renda anual de R$ 5,8 mil em relação ao cenário com reforma. “Em outras palavras, em 2023, na ausência da reforma da previdência, cada brasileiro estaria R$ 5,8 mil Reais mais pobre.”

Na avaliação da SPE, ao gerar um impacto sustentável no crescimento econômico, a reforma também implica em um resultado significativo sobre a geração de empregos na economia.

Nesse sentido, em um ambiente sem reforma a queda de investimentos seria acompanhada por uma elevação da taxa de desemprego, alcançando em 2023 a taxa de 15,1%.

Já no cenário com a implementação integral da reforma da previdência reduziria continuamente a taxa de desemprego, levando o mercado de trabalho a uma tendência de convergência para os níveis pré-recessão.

O volume médio de criação de empregos devido à reforma é de 1,33 milhão por ano, alcançando um valor total de empregos gerados até 2023 de quase 8 milhões de empregos em comparação ao cenário sem realização da reforma.

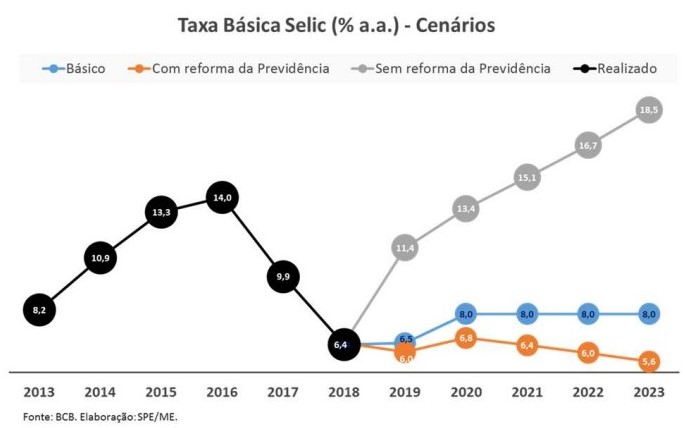

A SPE explica que o a taxa de juros é o principal canal de transmissão por meio do qual a deterioração fiscal reduz a atividade e a renda.

No cenário sem reforma, o resultado primário do setor público consolidado (receitas menos despesas, sem considerar conta de juros) continuaria permanentemente deficitário. Já com a reforma, são gerados superávits a partir de 2021, subindo a 1,1% do PIB em 2023.

Consequentemente, na ausência de reforma, a dívida bruta do governo seguiria em “trajetória explosiva”, batendo 102% do PIB em 2023. Ao passo que, no cenário de reforma, sem considerar receitas extraordinárias, a dívida começaria a declinar a partir de 2021, para 78%, contra os atuais 78%, caindo a 76% em 2023.

Essa deterioração fiscal no cenário sem reforma aumentaria a percepção de risco em relação à sustentabilidade das contas públicas, elevando a taxa de juros, o que deprimiria a atividade.

Enquanto no cenário com reforma o modelo projeta uma taxa Selic em torno de 5,6% ao ano em 2023 (abaixo da projeção de 8% da pesquisa Focus do BCB), no cenário sem reforma as estimativas preveem um aumento da taxa de juros neutra que implicaria em um aumento drástico dos juros para 18,5% ao ano, patamar não visto desde o fim de 2005.

A SPE encerra a nota dizendo que apesar da incerteza inerente a qualquer cenário econômico, a magnitude dos efeitos potenciais estimados da aprovação (ou não) da reforma previdenciária não deixam dúvidas quanto à relevância da sua aprovação para o futuro do país.

COMPARTILHAR

Calendário de fevereiro 2026 mostra que o Carnaval não é feriado nacional, mas estados e municípios podem decretar folga para trabalhadores

Primeiro hotel de alto padrão da capital federal, o Torre Palace nasceu como símbolo de sofisticação, mas afundou em disputa familiares

Em 2026, com apenas três semanas, o ouro já acumula valorização de 17%

Medida vale para Lima e Callao e prevê multas, pontos na carteira e até apreensão do veículo em meio ao estado de emergência no país

Executivos do Master e do BRB, empresários e ex-dirigentes prestam depoimento à Polícia Federal nesta semana. O que está em jogo?

A estimativa da prefeitura de Congonhas, cidade vizinha também afetada pelo vazamento, é que foram derramados 200 mil m³ de água e lama; incidente ocorreu no aniversário de sete anos do rompimento de barragem em Brumadinho

Avanço da inteligência artificial eleva investimentos e pressiona debate sobre governança, riscos sistêmicos e atuação do Banco Central

Fundo imobiliário negocia com 15% de desconto e pode se beneficiar da retomada dos FIIs de tijolo

25 de janeiro de 1995 por pouco não impediu que o Brasil fosse pentacampeão mundial de futebol, entre outros acontecimentos das últimas três décadas

Em depoimento à PF, controlador diz que o banco sempre operou ancorado no FGC, com ciência do BC, e que a crise de liquidez começou “quando a regra do jogo mudou”

Academias de alto padrão e loterias da Caixa Econômica foram destaque no Seu Dinheiro, mas outros assuntos dividiram a atenção dos leitores; veja as matérias mais lidas dos últimos dias

O “projeto Almere Oosterwold”, nos arredores de Amsterdã, busca uma alternativa ao planejamento urbano tradicional

Segundo a imprensa, o empresário estava internado em um hospital da capital paulista e enfrentava um câncer havia alguns anos

Segundo o cofundador do Linkedin, a maioria dos super-ricos já possui alguma espécie de ‘seguro contra apocalipse’

Data de 25 de janeiro marca os 472 anos da capital, mas feriado municipal no domingo não garante descanso extra para todos os trabalhadores

Propostas iniciais do leilão da Receita Federal começam em R$ 20. O maior valor é de R$ 256 mil.

Ações da Toto subiram 11% na OTC Markets na quinta-feira (22) com aumento de receita com componente de chips

São cumpridos quatro mandados de busca e apreensão no Rio de Janeiro na sede do fundo e também contra gestores

A partir de agora, o conselho de administração do FGC poderá propor aumento ou redução das contribuições das instituições associadas quando julgar necessário

Proposta do projeto é colocar o castelo como espaço de permanência com experiências culturais em um único lugar