PGBL ou VGBL? Veja quanto dinheiro você ‘deixa na mesa’ ao escolher o tipo de plano de previdência errado

Investir em PGBL não é para todo mundo, mas para quem tem essa oportunidade, o aporte errado em VGBL pode custar caro; confira a simulação

Todos os planos de previdência privada contam com incentivos tributários, mas os Planos Geradores de Benefício Livre (PGBL) têm um benefício que os planos Vida Gerador de Benefício Livre (VGBL) não têm: o titular pode deduzir as contribuições ao plano na sua declaração de imposto de renda em até 12% da sua renda bruta tributável anual.

Infelizmente, não é todo mundo que pode investir em um PGBL, pois este benefício só pode ser aproveitado por quem entrega a declaração completa do imposto de renda, aquela que considera todas as deduções legais.

De fato, para a maioria dos brasileiros obrigados a declarar o IR, a declaração simplificada é a mais vantajosa. Assim, para eles, o investimento em previdência privada deve ser feito via VGBL.

- SAIBA MAIS: O Seu Dinheiro mapeou os investimentos mais promissores do mês de março; veja as recomendações de especialistas do mercado

Isso se reflete nos dados de captação de PGBLs e VGBLs no Brasil. Segundo a Federação Nacional de Previdência Privada e Vida (Fenaprevi), os planos de previdência privada aberta captaram R$ 196,1 bilhões em 2024, sendo 91% desses recursos — R$ 178 bilhões — destinados aos VGBLs. Os PGBLs arrecadaram apenas 8% desse total, o que corresponde a R$ 15 bilhões.

Para quem não entrega a declaração completa, aliás, investir em PGBL é desvantajoso, pois na hora de resgatar ou receber renda do plano, a tributação recai sobre todo o valor recebido (principal e rentabilidade), e não apenas sobre o retorno do investimento, como ocorre com o VGBL. Ou seja, quem investe em PGBL e não deduz as contribuições do IR paga imposto duas vezes.

Mas investir em VGBL quando se entrega a declaração completa também é desvantajoso, basicamente porque o investidor deixa dinheiro na mesa. Afinal, o benefício tributário da dedução das contribuições, que só o PGBL tem, é algo que realmente turbina o retorno desses planos em comparação aos VGBLs.

Leia Também

Conta de luz vai ficar mais cara em São Paulo: Enel vai aumentar tarifa em 14%; confira quando o reajuste passar a valer

Bancos digitais conquistam mais ricos: por que bancos tradicionais estão ficando para trás?

O custo de investir errado em VGBL

Se o custo de investir em PGBL quando se entrega a declaração simplificada é bastante claro — pagar IR dobrado é algo que daria arrepio na espinha de qualquer um —, o custo de investir em VGBL quando se entrega a declaração completa já é menos difundido.

Talvez porque nesse caso o investidor simplesmente “deixe de ganhar”, em vez de “perder”, mas quando se coloca na ponta do lápis, esse custo de oportunidade não sai barato.

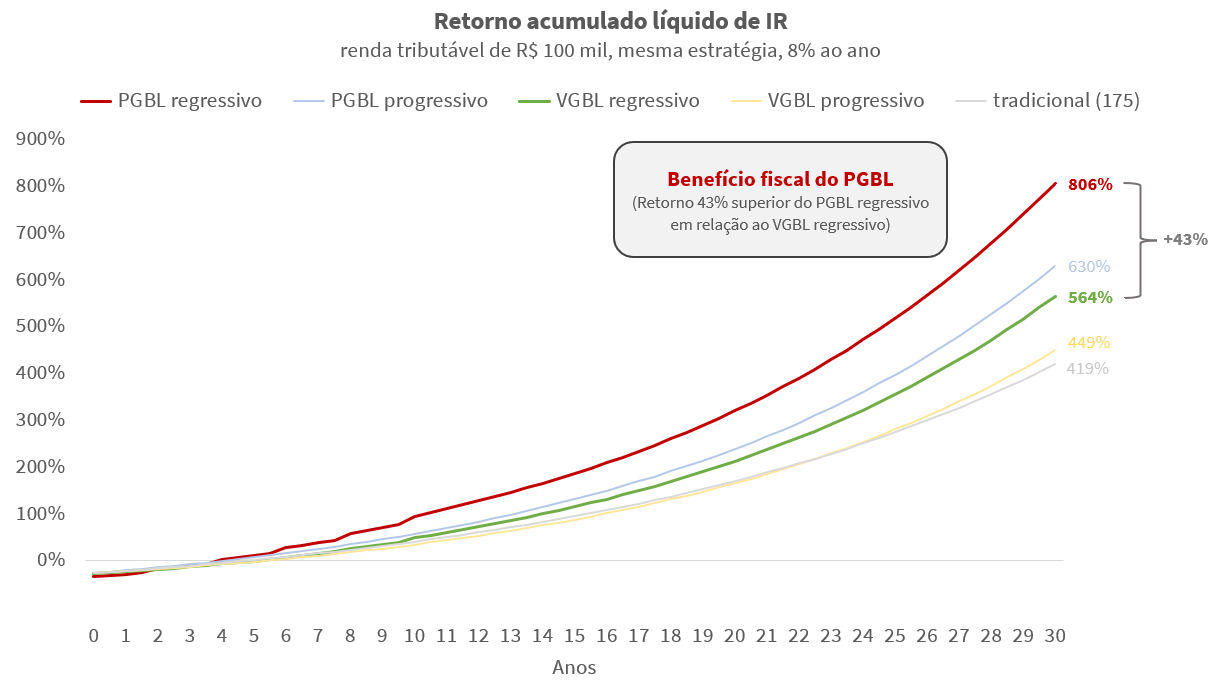

Para demonstrar quanto o investidor pode estar deixando na mesa ao investir em VGBL quando poderia estar investindo em PGBL, o analista Alexandre Alvarenga, da Empiricus Research, comparou o investimento em cada tipo de plano de previdência, ambos com retorno de 8% ao ano, ao longo de 30 anos.

Ele considerou um investidor que tivesse uma renda bruta tributável anual de R$ 100 mil e que investisse 12% desse valor anualmente (R$ 12 mil), porém deduzindo a contribuição da base de cálculo do IR no caso do PGBL.

Resultado: o retorno do PGBL se mostrou consideravelmente maior que o do VGBL equivalente.

Comparando-se os fundos tributados pela tabela regressiva — opção mais vantajosa para quem mira uma renda elevada na aposentadoria e tem horizonte de investimento longo —, o retorno do PGBL foi de 806% no período, enquanto o do VGBL foi de 564%.

Em outras palavras, o retorno do PGBL tributado pela tabela regressiva foi 43% superior ao do VGBL com a mesma opção de tributação, graças ao benefício fiscal extra do PGBL, isto é, as deduções fiscais.

- LEIA MAIS: Guia do Imposto de Renda 2025 revela 8 formas de aumentar a sua restituição; conheça

Aliás, no prazo analisado, até mesmo o PGBL tributado pela tabela progressiva rendeu mais que o VGBL tributado pela regressiva.

Interessante também notar que, independentemente da tabela de tributação, tanto PGBLs como VGBLs se saem melhor que fundos de investimento abertos comuns, que não contam com qualquer benefício tributário.

Veja o resultado da simulação na tabela a seguir:

Caso todos os R$ 178 bilhões aportados em VGBL no ano passado tivessem sido investidos neste plano que rende 564% em 30 anos, estaríamos falando de um valor acumulado de R$ 1,18 trilhão; alocados no PGBL da simulação, que rende 806% em 30 anos, o resultado subiria para R$ 1,61 trilhão. Trata-se de uma diferença de R$ 430 bilhões em 30 anos, apenas referentes ao benefício tributário da dedução fiscal.

É claro que nem todos esses R$ 178 bilhões investidos em VGBL em 2024 estavam alocados de maneira errada, pois como dissemos acima, para a maioria dos brasileiros não é vantajoso entregar a declaração completa do IR.

Ainda assim, seria razoável assumir que alguns desses bilhões podem sim ter sido investidos incorretamente.

- Quer se aposentar sem preocupações financeiras? O guia completo do Seu Dinheiro explica as melhores opções para investir para o futuro

COMPARTILHAR

Câmara aprova isenção de IR para quem ganha até dois salários mínimos; texto segue para o Senado

Reajuste na tabela do imposto de renda poderá impactar o orçamento público em R$ 3,29 bilhões

Loft firma parceria com o Inter (INBR32) para ampliar rede de crédito imobiliário

A empresa já mantém acordos com Bradesco, Itaú Unibanco, Santander e Caixa Econômica Federal

Desafiamos o ChatGPT e a DeepSeek a darem palpites para nosso bolão da Quina de São João — qual inteligência artificial vai se sair melhor?

Caixa vai sortear a Quina de São João no próximo sábado, dia 28 de junho; o prêmio principal é estimado em R$ 230 milhões

Renda fixa, ações ou dólar: onde e quanto investir com a Selic em 15% ao ano?

Mudança na taxa de juros é oportunidade para revisitar a carteira de investimentos e fazer ajustes para melhor alocação

Sem fiador ou caução: garantias de aluguel evoluem e novas opções prometem segurança para o proprietário e retorno ao inquilino

O Seu Dinheiro foi atrás do que há de mais novo no mercado de locação de imóveis para explicar como as garantias funcionam e comparou todas as opções

Lotofácil mantém a reputação de fábrica de milionários e faz de aposta solitária a estrela da sorte; Mega-Sena e Quina acumulam

É importante lembrar que a Quina de São João ainda recebe apostas e entra na penúltima semana antes do sorteio em 28 de junho

Lotofácil e Mega-Sena podem fazer sortudos milionários neste sábado (14), enquanto Quina de São João ainda aceita apostas

Casas lotéricas de todo o Brasil e os canais eletrônicos da Caixa recebem apostas para a Mega-Sena e Lotofácil até às 19h

Não é aumento, é correção: Fazenda diz que combinação de imposto para ricos e maior isenção até R$ 7 mil reduz desequilíbrios

Estudo realizado pelo Ministério da Fazenda ressalta que a proposta de reforma do IR pode conciliar justiça fiscal e social, mantendo a responsabilidade fiscal, caso seja adotada em conjunto

Governo muda novamente IOF para VGBL e planejamento sucessório melhora um pouco; veja como ficam as regras agora

Sofrerão cobrança de IOF apenas os aportes em VGBL que superarem os R$ 600 mil no ano, não mais os R$ 50 mil por mês; tributação se dará agora apenas sobre o que exceder limite de isenção

Cadê meu imposto? Brasileiros são os que menos sentem o retorno da carga tributária — e não é de hoje

Estudo com 30 países revela que o Brasil continua na última posição em ranking de desempenho do retorno dos impostos à sociedade há mais de uma década

Investiu seu FGTS na Eletrobras? Veja se valeu a pena essa aposta e quais são as alternativas se quiser pular fora

Privatização da estatal elétrica completa três anos neste mês; Seu Dinheiro compara o retorno para quem ficou no FGTS com o que foi entregue pelos Fundos Mútuos de Privatização da Eletrobras

O que sabemos até agora sobre o aumento da tributação dos investimentos e o fim da isenção de IR de LCIs, LCAs e outros incentivados

Propostas precisarão passar pelo crivo do Congresso; veja quais já foram comentadas publicamente por Haddad e Hugo Motta e quais ainda estão no campo do rumor

Nova fase do consignado privado começa com portabilidade liberada e crédito adicional para trabalhadores; entenda as novidades

O programa fornece crédito com juros mais baixos a trabalhadores com carteira assinada

Governo adia para 25 de junho cobrança de nova alíquota do IOF sobre previdência

Aportes mensais acima de R$ 50 mil em planos de previdência privada do tipo VGBL serão taxados em 5% a partir de 25 de junho

Pix Automático vem aí: Banco Central lança nova funcionalidade, que pode substituir débito automático e cartão de crédito; veja como vai funcionar

A nova função vai ao ar no próximo dia 16 e promete facilitar pagamentos de contas como academia, condomínio e assinaturas de streaming

Conta de luz vai ficar mais cara em junho: Aneel aciona a bandeira vermelha e pede uso responsável de energia

Com a mudança, as contas de luz terão adicional de R$ 4,46 a cada 100 kW/h consumidos

Caiu na malha fina do imposto de renda? Veja como regularizar a situação

Saiba como regularizar a sua situação junto à Receita Federal caso a sua declaração apresente informações inconsistentes e caia na malha fina do imposto de renda

Perdeu o prazo para entregar a declaração de imposto de renda 2025? Saiba o que fazer

Prazo oficial para o envio da sua declaração do imposto de renda 2025 terminou às 23h59 de 30 de maio. Saiba como acertar as contas com o Leão agora e pagar a multa por atraso

Sem restrição de dia ou horário: fundos do Itaú voltados para liquidez passam a permitir resgates 24h por dia

Itaú Privilège, voltado para o público geral, e Itaú Wealth DI, voltado para o segmento Private, passam a permitir transações mesmo com o mercado fechado

Fraude no INSS: AGU afirma que governo deve usar dinheiro público para ressarcir os aposentados e pensionistas

Depois, o dinheiro deve voltar aos cofres da União a partir da venda dos bens apreendidos das entidades fraudadoras, segundo o advogado-geral da União

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP