Localiza (RENT3) tem lucro de R$ 837 milhões no 4T24, mas rentabilidade continua sob pressão. O que fazer com as ações agora?

Apesar de a Localiza ter entregado um resultado considerado neutro, os analistas continuam otimistas; entenda o que está por trás da visão construtiva

A Localiza (RENT3) apresentou resultados mornos no quarto trimestre de 2024, com lucro em crescimento e redução da alavancagem, mas ainda com um longo caminho pela frente na trajetória de recomposição da rentabilidade.

O lucro líquido da locadora de automóveis cresceu quase 20% no último trimestre em relação ao mesmo intervalo de 2023, para R$ 837 milhões. No acumulado de 2024, a cifra chegou a R$ 1,8 bilhão, praticamente em linha com o ano anterior.

- VEJA MAIS: Ibovespa ignora IPCA-15 e sobe em 2025 de olho na eleições; confira 10 ações para investir nesse cenário

A rentabilidade da Localiza continuou sob pressão no ano passado, apesar da melhora nos níveis de ROIC (retorno sobre o capital investido, na sigla em inglês) apresentada ao longo do segundo semestre de 2024.

O ROIC spread — diferença entre o retorno sobre o capital investido e o custo da dívida — anualizado encerrou o ano na marca de 3,1 pontos percentuais (p.p), com uma recuperação mais acelerada na segunda metade do ano, quando chegou ao patamar de 5 p.p.

Mesmo com o avanço, o número continuou abaixo dos patamares históricos vistos em 2021, de 13 pontos percentuais de ROIC spread.

As ações da Localiza (RENT3) iniciaram o pregão desta sexta-feira (28) no vermelho, com queda de 2,64% na abertura da sessão, a R$ 26,87. No ano, as perdas da locadora de carros já somam 14% na B3.

Leia Também

Veja os destaques do resultado do 4T24:

- Lucro líquido: R$ 837 milhões (+18,7% a/a);

- Receita líquida: R$ 9,9 bilhões (+24,6% a/a);

- Aluguel de carros (RAC): R$ 2,6 bilhões (+13% a/a)

- Gestão de frotas: R$ 2,19 bilhões (+16,4% a/a)

- Seminovos: R$ 5,1 bilhões (+35,3% a/a)

- Ebitda: R$ 3,32 bilhões (+15,5% a/a);

- ROIC spread anualizado: 3,1 pontos percentuais (p.p);

- Alavancagem (dívida líquida/Ebitda dos últimos 12 meses): 2,52 vezes.

A Localiza (RENT3) também interrompeu a queima de dinheiro no ano passado. A locadora de automóveis saiu de um cenário de consumo de caixa de R$ 2,9 bilhões antes de juros em 2023 para uma geração de R$ 3,3 bilhões em 2024.

Segundo a empresa, o processo de recomposição de preços, somado à gestão de custos e produtividade, resultou em uma maior geração de caixa pelas atividades de aluguel de carros.

De olho na depreciação da Localiza (RENT3)

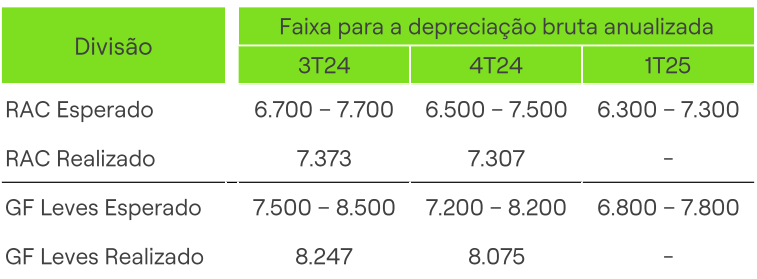

Fonte de preocupação nos últimos balanços, a depreciação continuou em patamar elevado no quarto trimestre.

Na divisão de aluguel de carros, a depreciação da Localiza subiu 19% na comparação anual, mas caiu 0,8% na relação trimestral, para R$ 7.307 — ainda dentro do intervalo esperado pela Localiza.

Já na unidade de gestão de frotas, a depreciação aumentou 28% em relação ao 4T23, mas recuou 2% frente ao trimestre anterior.

Vale lembrar que a Localiza fez um impairment bilionário no segundo trimestre de 2024, em meio à forte queda de preços dos automóveis usados, e reduziu a vida útil depreciável dos carros como parte da estratégia de longo prazo para reduzir a depreciação dos veículos.

“O ano de 2024 foi marcado pela continuidade do ciclo de acomodação do preço de carros seminovos e usados em um cenário de menor affordability (poder de compra do consumidor), o que resultou em um ajuste na depreciação de aproximadamente 3% do valor da nossa frota”, afirmou a empresa.

Enquanto parte do mercado temia que a Localiza reajustasse para cima as projeções de depreciação para este ano, a empresa manteve inalterado o guidance para o primeiro trimestre de 2025. Confira:

A estratégia da Localiza (RENT3) em 2025

Diante de perspectivas menos otimistas para o cenário macroeconômico em 2025, a Localiza (RENT3) manteve como prioridade a recomposição gradual do nível de rentabilidade.

“Estamos diante de um cenário de deterioração do ambiente macroeconômico, com aumento da taxa de juros e potencial reflexo na atividade econômica e disponibilidade de crédito”, afirmou o CEO Bruno Lasansky, em nota.

- VEJA TAMBÉM: cobertura completa da temporada de balanços - Saiba o que esperar do mercado e como se posicionar

Entre as estratégias nesse sentido, estão a escalada da divisão de Seminovos para a renovação da frota, além da recomposição de preço do aluguel de automóveis, aumento da eficiência em custos e produtividade e a otimização do portfólio de segmentos.

“Estamos confiantes que sairemos do atual ciclo ampliando ainda mais nossa liderança de mercado, vantagens competitivas e retomando nossa trajetória de crescimento com geração de valor”, acrescentou o CEO.

Vale lembrar que empresas mais endividadas e ligadas ao consumo tendem a ser mais sensíveis a fatores macroeconômicos, como os juros, já que operam com margens mais apertadas e dependem de crédito barato para crescer.

O que dizem os analistas?

Na avaliação do BTG Pactual, os resultados da Localiza no quarto trimestre foram “notavelmente conforme o esperado”, mas ainda um pouco difíceis de digerir em meio aos volumes em queda e rentabilidade próxima dos mínimos históricos.

“A atenção do mercado permanecerá focada nas tendências de depreciação e na dinâmica de preços de veículos novos e usados, fatores-chave para o desempenho das ações, juntamente com o contexto macroeconômico brasileiro mais amplo”, avaliou o banco.

O BTG manteve recomendação de compra para as ações RENT3, apesar de avaliar que o momento de lucros da Localiza “não está ótimo”.

Para o Goldman Sachs, os resultados do 4T24 destacam que a Localiza está focada em recuperar o ROIC em vez de aumentar os volumes mais rapidamente.

“Embora achemos que é cedo para dizer que o pior já passou, já que o cenário macroeconômico permanece incerto e desafiador no curto prazo, continuamos com recomendação de compra”, destacou o Goldman.

A tese construtiva do banco é baseada na perspectiva de que, com o tempo, a rentabilidade irá convergir para os níveis históricos, já que as vantagens competitivas permanecem intactas, e de que o valuation da Localiza segue atraente, a um múltiplo de 8,6 vezes o preço/lucro estimado para 2025.

A XP Investimentos avaliou o balanço do quarto trimestre como neutro e dentro das expectativas, e manteve recomendação de compra para RENT3.

COMPARTILHAR

Robotáxi: como vai funcionar o serviço que estreia nos EUA em 2026 — e veja como ele já roda na China

Lyft e Waymo lançam robotáxis em Nashville; enquanto isso, a Baidu já roda com o Yichi 06 na China e pressiona a Tesla a tirar o Cybercab do papel

“Migração para a bolsa pode chegar a R$ 1 trilhão com melhora de juros e inflação”, diz CEO da B3

Em participação no AGF Day, Gilson Finkelsztain afirmou que esse volume é possível com a volta de institucionais locais e estrangeiros

Natura (NATU3) anuncia a tão esperada venda da Avon International — e vai receber 1 libra por ela

A empresa fechou na quarta-feira (17) um acordo vinculante para vender a holding dos negócios da Avon International; confira os detalhes do negócio

Por que essa empresa ‘queridinha’ de Luiz Barsi e em recuperação judicial quer engordar o capital em até R$ 1 bilhão

Essa companhia prevê uma capitalização por subscrição privada de ações, ao preço de emissão de R$ 1,37 por ação, e por conversão de dívidas

“Desinteresse dos jovens pela faculdade é papo de redes sociais, não realidade”, diz CEO da Cogna (COGN3), dona da Anhanguera e outras

Em entrevista exclusiva ao Seu Dinheiro, o CEO da Cogna, Roberto Valério, questina a narrativa de que a Geração Z estaria “largando a faculdade” e fala sobre o avanço da inteligência artificial no mercado de trabalho

“Se não fosse pela nova regulação do EaD, a ação da Cogna (COGN3) teria subido mais”, diz CEO da empresa — que triplicou na bolsa em 2025

Em entrevista ao Seu Dinheiro, Roberto Valério falou sobre o impacto do novo marco regulatório para o ensino à distância (EaD), as avenidas de crescimento e preocupações do mercado sobre a recente aquisição da Faculdade de Medicina de Dourados

Azul (AZUL4) apresenta plano de reestruturação à Justiça dos EUA, e audiência de confirmação ganha data; veja os objetivos da aérea

Empresa brasileira pretende eliminar US$ 2 bilhões em dívidas em tempo recorde

Raízen (RAIZ4) e Cosan (CSAN3) avançam 3% com rumores de venda de ativos na Argentina

A venda faz parte da estratégia de reduzir a dívida da holding; no entanto, há o temor de que a instabilidade argentina possa adiar ou desvalorizar a negociação

JHSF (JHSF3) dispara mais de 10% na B3 após anunciar veículo de investimento bilionário; entenda o que pode mudar para as ações

A iniciativa prevê a venda de ativos já entregues ou em desenvolvimento em seus principais empreendimentos nos complexos Cidade Jardim e Boa Vista

Vale (VALE3) avança no controle de risco, e S&P eleva rating de crédito da mineradora

A agência indica que a companhia melhorou consideravelmente sua supervisão e seus controles nos últimos anos

Carros voadores colidem durante ensaio para show aéreo; veja o vídeo

Acidente durante preparação para o Changchun Air Show reacende debate sobre segurança dos carros voadores; ao menos uma pessoa ficou ferida

Cogna (COGN3) inicia processo de saída da Vasta da Nasdaq — e BTG enxerga pontos positivos na jogada

Caso a oferta seja bem-sucedida, a Vasta deixará de ser registrada na SEC e passará por deslistagem na Nasdaq

Nova bolsa de derivativos A5X capta R$ 200 milhões em terceira rodada de investimentos. O que isso significa para a B3 (B3SA3)?

Valor arrecadado pela plataforma será usado para financiar operações e ficar em dia com exigência do BC

Itaú BBA inicia cobertura das construtoras brasileiras de baixa renda e já tem sua favorita

Para o banco, as construtoras estão em seus melhores dias devido à acessibilidade no nível mais alto já registrado

99 Food acelera investimentos no Brasil e intensifica batalha com iFood pelo delivery de comida brasileiro

A companhia agora prevê investir R$ 2 bilhões no primeiro ano de operação. O que está por trás da estratégia?

Prio (PRIO3) recebe aval final do Ibama e obtém licença para instalação dos poços de Wahoo, no Espírito Santo

Com a autorização, a petroleira iniciará a interligação submarina (tieback) de até onze poços à unidade flutuante de Frade

BTG eleva preço-alvo da Vale (VALE3) e prevê dividendos extraordinários, mas não muda recomendação; é hora de comprar?

Estratégia comercial e redução de investimentos contribuem para elevação do preço-alvo do ADR para US$ 11, enquanto valuation e fluxo de caixa fazem o banco “pensar duas vezes”

Itaú BBA sobre Eletrobras (ELET3): “empresa pode se tornar uma das melhores pagadoras de dividendos do setor elétrico”

Se o cenário de preços de energia traçado pelos analistas do banco se confirmar, as ações da companhia elétrica passarão por uma reprecificação, combinando fundamentos sólidos com dividend yields atrativos

O plano do Google Cloud para transformar o Brasil em hub para treinamento de modelos de IA

Com energia limpa, infraestrutura moderna e TPUs de última geração, o Brasil pode se tornar um centro estratégico para treinamento e operação de inteligência artificial

Banco Master: quais as opções disponíveis após o BC barrar a venda para o BRB?

Segundo especialistas ouvidos pela reportagem, há quatro cenários possíveis para o Master

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP