O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Na minha visão, o atual cenário de desconfiança apresenta oportunidades razoáveis para o longo prazo. Os FIIs de escritórios estão sendo negociados com descontos significativos em relação a outros segmentos, oferecendo assimetrias pontuais.

Se tem algo que combina com São Paulo no começo do ano, é a dobradinha de chuvas e trânsito caótico. Mas, ultimamente, não dá para culpar só o clima. Cada vez mais pessoas estão voltando ao trabalho presencial, e a cidade sente o impacto.

Metrôs lotados, filas no elevador e aquele café apressado antes da reunião voltaram a fazer parte da rotina de muita gente. O home office ainda existe, mas a tendência de retorno aos escritórios é clara — e isso está transformando o dia a dia de quem circula por aí.

Recentemente, empresas gigantes como Google, Meta e Amazon anunciaram o “fim do home office” ao redor do mundo.

Em uma pesquisa da KPMG divulgada no ano passado, CEOs de diversas partes do mundo indicaram que a volta total ao presencial deve ser concluída em até três anos, reforçando a demanda por escritórios em mercados chave.

Nos últimos dias, foi a vez do JP Morgan ordenar o retorno presencial dos funcionários, após fortes palavras de Jamie Dimon, CEO do banco. Segundo ele, o trabalho remoto “simplesmente não funciona”. Nossas avaliações apontam que esse tipo de movimento deve continuar durante 2025.

Este cenário tem alterado as perspectivas para o mercado de lajes corporativas, segmento tradicional entre os fundos imobiliários. Após uma revisão de área locada por parte dos locatários, em decorrência do home office, a retomada ao ambiente físico levanta a necessidade de ampliação de locação por parte das empresas.

Leia Também

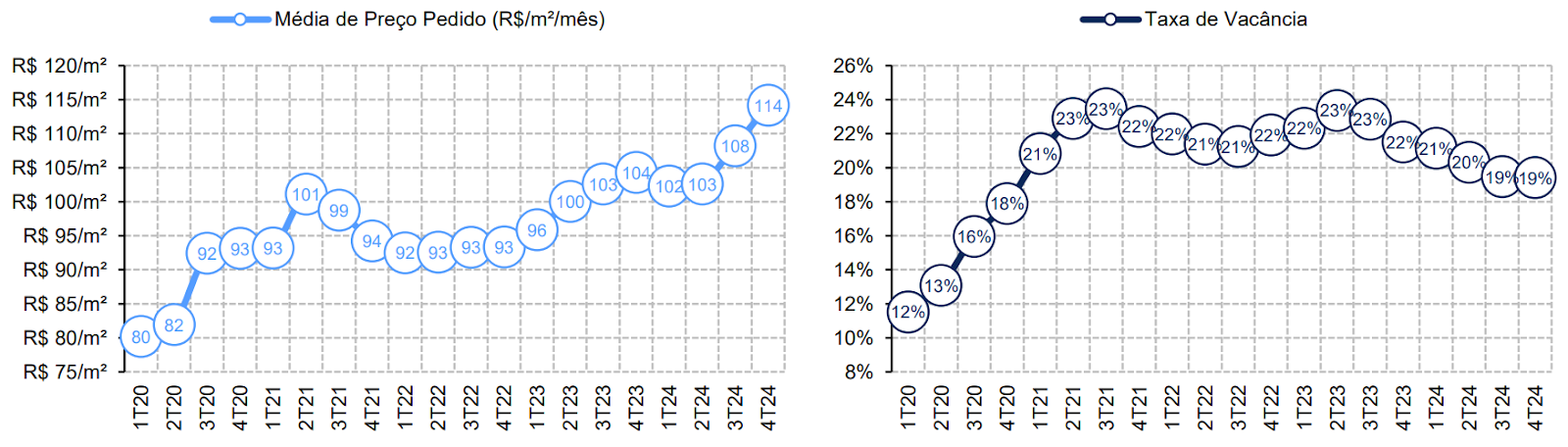

Os dados mais recentes do setor corroboram com essa dinâmica. De acordo com relatório setorial do BTG, a cidade de São Paulo registrou a menor vacância dos últimos quatro anos, acompanhada pelo maior volume de absorção líquida desde 2005, início da série histórica calculada pela Buildings.

Mercado de Lajes Corporativas em São Paulo (A+)

Entre as praças, a Faria Lima segue como principal centro corporativo de São Paulo, com dados mais consistentes de ocupação e evolução de preços. Inclusive, algumas locações pontuais na região promoveram valores recorde em 2024.

Diante do aluguel elevado e da limitação de área vaga, a demanda das empresas têm escoado para outras praças. A região da Avenida Chucri Zaidan foi o grande destaque do ano, registrando a maior absorção líquida da cidade.

Entre os fatores determinantes desta performance, destaco a disponibilidade de área (incluindo lajes amplas) e os preços mais convidativos. Com o poder de barganha do lado dos inquilinos, geralmente descontos e períodos de carência de aluguel são inseridos nas transações.

Diante disso, a tendência é que a Chucri Zaidan continue atraindo empresas em busca de boas oportunidades. Essa dinâmica deve ser vista em outras regiões também, tal como Pinheiros e Avenida Paulista, em menor magnitude.

Eventualmente até praças menos “óbvias” serão consideradas, tal como o Centro de São Paulo – especulações envolvendo uma possível grande locação na região surgiram recentemente.

Com relação aos aluguéis, diante de um cenário de desaceleração econômica para 2025, não enxergo grande potencial de crescimento neste momento. Ainda assim, em função de um cronograma de entregas de novos imóveis controlado para a capital no médio prazo, há uma perspectiva estrutural de recuperação de preços no segmento.

Apesar dos avanços, a performance média ponderada dos FIIs de escritórios no IFIX foi de -14% em 2024, refletindo a desconfiança dos investidores em relação ao setor.

Isso se deve, principalmente, pela sensibilidade desses ativos à economia e pelos cap rates mais baixos se comparado a outros segmentos. Além disso, uma taxa de juros maior impacta negativamente na revisão do valor justo dos ativos.

No micro, a falta de previsibilidade sobre aluguéis e a presença de fundos alavancados também afetam a atratividade do setor. O histórico pós-pandemia, com portfólios vagos e elevadas obrigações financeiras fizeram com que os investidores seguissem reticentes com os FIIs.

| Ativo | Retorno 2024 | Retorno YTD |

| IFIX (Papel) | 0,01% | -1,22% |

| IFIX (Tijolo - Logística) | -5,13% | -0,63% |

| IFIX | -5,89% | -1,80% |

| IFIX (Tijolo - Shopping) | -11,49% | -0,54% |

| IFIX (Tijolo - Lajes) | -13,92% | -3,24% |

Na minha visão, o atual cenário de desconfiança apresenta oportunidades razoáveis para o longo prazo. Os FIIs de escritórios estão sendo negociados com descontos significativos em relação a outros segmentos, oferecendo assimetrias pontuais.

Quando consideramos os ativos mais líquidos do setor, encontramos um desconto sobre valor patrimonial de quase 40%, aliado a um dividend yield de dois dígitos. Desta forma, entendo que a categoria mereça um espaço pequeno no portfólio de FIIs, a depender do perfil do investidor.

Diante do cenário incerto, repleto de riscos para o setor, realizar uma seleção criteriosa é essencial para o investimento. Principalmente nesta categoria, entendo que fatores como qualidade e localização dos imóveis, histórico da gestão e nível de endividamento são primordiais para análise.

O Kinea Renda Imobiliária (KNRI11) é um dos FIIs mais tradicionais da indústria, atuando em dois segmentos: lajes corporativas e galpões logísticos.

O fundo é composto por 21 ativos, totalizando 721.611m² ABL, sendo 13 edifícios comerciais (166.778m²) e 8 centros logísticos (554.833m²). Desses, 69% estão em São Paulo, 15% em Minas Gerais e 16% no Rio de Janeiro.

Em relação à ocupação, o fundo conta com uma taxa vacância física de 2,84% e financeira de 5,86%, concentradas principalmente nos escritórios do Rio de Janeiro.

Em ambiente mais desafiador, o portfólio de lajes corporativas do fundo registra taxa de vacância física de cerca de 14%, enquanto na carteira de galpões logístico o indicador é inferior a 1%.

A carteira de escritórios do fundo está bem posicionada para capturar o escoamento de demanda de locação para as regiões de Pinheiros e Avenida Chucri Zaidan, dois polos menos tradicionais da cidade, mas com relevante oferta de imóveis novos.

Sua exposição atual é concentrada em imóveis paulistas, em especial no Rochaverá, que representa 31% da ABL desenvolvida do FII no segmento. O Rochaverá é o principal representante da Avenida Chucri Zaidan, um dos polos corporativos de São Paulo.

Com a normalização das operações das companhias e maior competitividade dos aluguéis, a absorção líquida da região tem sido destaque nos últimos trimestres – as últimas locações no próprio Rochaverá e no Edifício Luna são exemplos disso.

Em nossa visão, o imóvel do KNRI11 tem potencial para aumento de ocupação e, futuramente, captura de melhores preços de aluguel.

A parcela logística tem avaliação neutra neste momento, dado que os imóveis possuem qualidade e estão bem posicionados, mas o prazo dos contratos atípicos deve ser levado em consideração.

Neste caso, o CD Cabreúva é o principal imóvel, com ABL superior a 178 mil m², equivalente a 25% do total do fundo. O ativo fica localizado no interior de São Paulo e está 100% locado para a Lojas Renner (LREN3) através de um contrato do tipo Built-to-Suit (BTS).

Entre os pontos tradicionais de atratividade, destaco a estabilidade da ocupação da carteira e a alta liquidez do fundo, fatores essenciais para a estratégia de renda.

Conforme modelo detalhado no relatório da Empiricus, chegamos a um valor justo de R$ 155 para o fundo, o que implica uma valorização de 15% em relação à última cotação, bem interessante considerando o nível de estresse da curva de juros.

Diante da qualidade do portfólio, do desconto e da elevada liquidez, o KNRI11 é uma boa opção para exposição em tijolos.

Um abraço,

Caio

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY