CVC (CVCB3) sob pressão: empresa tem prejuízo de R$ 97 milhões no 4º trimestre — e o endividamento segue em foco

A CVC (CVCB3) ficou no vermelho, tanto nos três últimos meses de 2022 quanto no ano como um todo — mais uma má notícia para a empresa

Quando o assunto é CVC (CVCB3), o mercado parece estar interessado em apenas um tema: o endividamento da companhia — e sua capacidade de honrar os compromissos financeiros. Mas os problemas não vêm só do perfil da dívida; a empresa também traz más notícias do balanço do quarto trimestre, mostrando mais um prejuízo líquido.

Ao todo, as perdas da companhia de viagens nos três últimos meses de 2022 foram de R$ 96,8 milhões. É verdade que a linha não está tão ruim quanto no mesmo período do ano anterior, quando o prejuízo chegou a R$ 145 milhões; ainda assim, considerando que o quarto trimestre é sazonalmente mais forte, não é um dado animador.

No acumulado de 2022, a CVC teve prejuízo líquido de R$ 433,4 milhões — também marcando uma redução em relação às perdas vistas em 2021, quando o resultado foi negativo em R$ 486,6 milhões.

- O Seu Dinheiro acaba de liberar um treinamento exclusivo e completamente gratuito para todos os leitores que buscam receber pagamentos recorrentes de empresas da Bolsa. [LIBERE SEU ACESSO AQUI]

CVC (CVCB3): receita tímida, Ebitda mais robusto

Outras linhas do balanço trimestral da CVC (CVCB3) também não inspiram grande confiança quanto a uma possível reviravolta financeira: a receita líquida, por exemplo, cresceu apenas 2,4% em comparação com o quarto trimestre de 2021, totalizando R$ 321,4 milhões.

Já no lado do lucro antes de juros, impostos, depreciação e amortização (Ebitda) — uma métrica que serve como termômetro para a eficiência operacional de uma companhia —, as notícias são melhores. A linha ficou positiva em R$ 83 milhões entre outubro e dezembro; há um ano, estava negativa em R$ 35,4 milhões.

O resultado consolidado de 2022 também traz indícios mais encorajadores. No front da receita líquida, o salto foi de 48%, para R$ 1,22 bilhão; o Ebitda, que fechou 2021 negativo em R$ 235 milhões, terminou o ano passado positivo em R$ 167 milhões.

Leia Também

No lado operacional, tanto as reservas confirmadas quanto as reservas consumidas tiveram melhora, seja no resultado do quarto trimestre ou no consolidado anual — um indicador de que a demanda por viagens na CVC tem melhorado gradativamente, tanto nas agências quanto nos canais online.

Dito isso, houve uma pressão intensa no lado do resultado financeiro: em termos líquidos, a linha ficou negativa em R$ 11,6 milhões no quarto trimestre, apagando eventuais ganhos de eficiência e controles de custos e despesas. No consolidado de 2022, o resultado financeiro líquido foi negativo em R$ 309,5 milhões.

Gerando caixa, mas...

Por mais que haja bastante a ser analisado no balanço da CVC (CVCB3) no quarto trimestre, fato é que o mercado como um todo vai olhar com atenção especial às métricas de endividamento da companhia, considerando o recente acordo firmado com debenturistas para reperfilamento de parte da dívida líquida.

E há uma primeira boa notícia nos números apresentados nesta terça (14): a CVC gerou R$ 285 milhões em caixa nos três últimos meses do ano, elevando a sua posição total a R$ 687,5 milhões. Ainda assim, vale ressaltar que, em 2022 como um todo, houve queima de R$ 108 milhões em recursos líquidos.

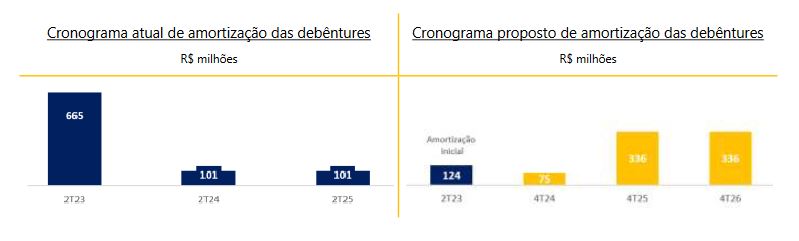

Quanto ao endividamento em si, a CVC fechou o ano com R$ 896,7 milhões de saldo em debêntures, dos quais R$ 665 milhões têm vencimento já no segundo trimestre de 2023 — portanto, falamos de praticamente toda a posição de caixa da companhia.

Com essa situação apertada, a CVC contratou o BR Partners como 'assessor externo' ainda em janeiro; há poucos dias, chegou a um acordo com os debenturistas para rever o cronograma de pagamento desses compromissos — há, no entanto, uma série de condições a serem aceitas pelos detentores desses títulos.

Seja como for, a CVC deu uma prévia de como está o seu perfil de endividamento no momento — e de como ele ficará, caso tudo corra bem no acordo firmado com os debenturistas:

"Com a conclusão desse reperfilamento, a administração entende estar melhor equacionado, pelos próximos anos, os vencimentos da dívida ao seu fluxo de caixa previsto, de forma a não comprometer sua capacidade de crescimento e investimento em suas operações", diz a CVC, no balanço do quarto trimestre e afirmando que continuará avaliando possibilidades para reduções adicionais do endividamento.

O plano de reorganização das dívidas ainda deve ser aprovado em assembleias gerais de debenturistas da CVC — a mais relevante, a de detentores de títulos da quarta emissão da companhia, está marcada para o dia 6 de abril.

CVC (CVCB3): mercado cauteloso

No mercado, o plano apresentado pela CVC para alongar a dívida com os debenturistas foi recebido de maneira cética: no dia 10, data em que foi revelado o acordo com os detentores dos títulos, as ações CVCB3 fecharam em forte queda de mais de 15% — os termos incluem um novo aumento de capital até novembro deste ano.

Nesta terça-feira, os papéis da companhia de turismo tiveram outro tombo, recuando 7,89%, a R$ 3,27; mais cedo, o JP Morgan rebaixou a recomendação para as ações, de 'neutro' para 'venda', e retirou seu preço-alvo, citando a alta alavancagem da companhia e os desafios operacionais a serem enfrentados daqui em diante.

"Apesar de [o acordo] oferecer um alívio de curto prazo em termos de vencimento das dívidas, as tendências de expansão da receita líquida estão ficando aquém do esperado, refletindo o ambiente de consumo mais desafiador, assim como a menor disponibilidade de crédito para o segmento de turismo", diz o banco americano.

Quanto ao lado financeiro, o JP Morgan afirma que, mesmo com o acordo para reperfilamento de dívida, seria necessário um incremento de cerca de R$ 1 bilhão em caixa para dar suporte ao crescimento da CVC, para além do aumento de capital já incluso no plano aprovado com os debenturistas.

COMPARTILHAR

“O Itaú nunca esteve tão preparado para enfrentar desafios”, diz CEO do bancão. É hora de comprar as ações ITUB4 após o balanço forte do 1T25?

Para Milton Maluhy Filho,após o resultado trimestral forte, a expressão da vez é um otimismo cauteloso, especialmente diante de um cenário macroeconômico mais apertado, com juros nas alturas e desaceleração da economia em vista

Uma janela para a bolsa: Ibovespa busca novos recordes em dia de IPCA e sinais de novo estágio da guerra comercial de Trump

Investidores também repercutem a temporada de balanços do primeiro trimestre, com destaque para os números do Itaú e do Magazine Luiza

Multiplicação histórica: pequenas empresas da bolsa estão prestes a abrir janela de oportunidade

Os ativos brasileiros já têm se valorizado nas últimas semanas, ajudados pelo tarifaço de Trump e pelas perspectivas mais positivas envolvendo o ciclo eleitoral local — e a chance de queda da Selic aumenta ainda mais esse potencial de valorização

Magazine Luiza (MGLU3) tem lucro 54,3% menor no primeiro trimestre, mas segue firme na estratégia da rentabilidade

Segundo a varejista, a estratégia de priorizar a rentabilidade e não apenas o volume de vendas está começando a dar frutos

Itaú (ITUB4) tem lucro quase 14% maior, a R$ 11,1 bilhões, e mantém rentabilidade em alta no 1T25

Do lado da rentabilidade, o retorno sobre o patrimônio líquido médio atingiu a marca de 22,5% no primeiro trimestre; veja os destaques

Ações da C&A (CEAB3) dão salto de 20% na bolsa: o que está por trás da disparada após a queda de 94% do lucro no 1T25

Bancos explicam o motivo do desempenho da varejista nos três primeiros meses do ano e dizem se é hora de colocar os papéis na carteira

Lucro líquido da Auren (AURE3) despenca, mas outros indicadores surpreendem e ações disparam mais de 13%; veja por que o mercado se animou

Crescimento do Ebitda e redução do nível de endividamento animam os investidores e analistas, que definem o primeiro trimestre como “para se lembrar”

Novidade na B3: CVM aprova lançamento dos contratos futuros de ethereum (ETH) e solana (SOL)

Os novos produtos devem chegar ao mercado em 16 de junho, junto com a redução em dez vezes do tamanho do contrato futuro de bitcoin

Ações da Azzas 2154 (AZZA3) têm a maior arrancada de sua breve história na bolsa depois do balanço do 1T25. Hora de comprar?

Segundo o Itaú BBA, os números do primeiro trimestre indicam um ponto de inflexão da companhia, que vinha sofrendo com desconfiança do mercado

Com “mãozinha” da Argentina, Mercado Livre (MELI34) dá show no 1T25 e ações sobem — mas é hora de comprar?

O volume bruto de mercadorias na Argentina mais que dobrou em relação ao mesmo trimestre do ano anterior

Bradesco (BBDC4) salta 15% na B3 com balanço mais forte que o esperado, mas CEO não vê “surpresas arrebatadoras” daqui para frente. Vale a pena comprar as ações do banco?

Além da surpresa com rentabilidade e lucro, o principal destaque positivo do balanço veio da margem líquida — em especial, o resultado com clientes. É hora de colocar BBDC4 na carteira?

Muito acima da Selic: 6 empresas pagam dividendos maiores do que os juros de 14,75% — e uma delas bateu um rendimento de 76% no último ano

É difícil competir com a renda fixa quando a Selic está pagando 14,75% ao ano, mas algumas empresas conseguem se diferenciar com suas distribuições de lucros

Ambev (ABEV3) tem lucro estável no 1º trimestre e anuncia R$ 2 bilhões em dividendos; ações saltam na B3

Lucro no 1T25 foi de R$ 3,8 bilhões, praticamente estável na comparação anual e em linha com o consenso de mercado

Não há escapatória: Ibovespa reage a balanços e Super Quarta enquanto espera detalhes de acordo propalado por Trump

Investidores reagem positivamente a anúncio feito por Trump de que vai anunciar hoje o primeiro acordo no âmbito de sua guerra comercial

Itaú Unibanco (ITUB4) será capaz de manter o fôlego no 1T25 ou os resultados fortes começarão a fraquejar? O que esperar do balanço do bancão

O resultado do maior banco privado do país está marcado para sair nesta quinta-feira (8), após o fechamento dos mercados; confira as expectativas dos analistas

Rodolfo Amstalden: A disputa epistemológica entre números e narrativas tem um novo campeão

Uma certa mudança de Zeitgeist epistemológico pode ser capturada nas últimas décadas, demarcando aquilo que eu ousaria chamar de um renascimento de Dionísio no campo de estudos financeiros

Mesmo com apetite ao risco menor, Bradesco (BBDC4) supera expectativas e vê lucro crescer quase 40% no 1T25, a R$ 5,9 bilhões

Além do aumento na lucratividade, o banco também apresentou avanços na rentabilidade, com inadimplência e provisões contidas; veja os destaques

Uma forcinha de Milei: Mercado Livre (MELI34) tem lucro 44% maior no primeiro trimestre puxado pela retomada da Argentina

O GMV (volume bruto de mercadorias) no país vizinho chama atenção nos resultados do Mercado Livre de janeiro a março, com crescimento de 126%

Klabin (KLBN11) avança entre as maiores altas do Ibovespa após balanço do 1T25 e anúncio de R$ 279 milhões em dividendos

Analistas do Itaú BBA destacaram a geração de fluxo de caixa livre (FCF) e a valorização do real frente ao dólar como motores do otimismo

Vamos decepciona no 1T25 e ações tombam mais de 10% — vale comprar VAMO3 agora?

Apesar dos resultados desanimadores, nem tudo no balanço decepcionou; saiba se é a hora de colocar ou tirar os papéis da locadora de caminhões da carteira

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP