Dynamo, Bogari e outros fundos de ações estrelados ficam atrás do Ibovespa pelo período mais longo da história. Afinal, as melhores gestoras do mercado perderam a mão?

Aposta no setor de consumo custou caro aos fundos de ações mais vitoriosos do mercado, como Atmos, Brasil Capital, Bogari e Dynamo

Quando o lendário fundo de ações Dynamo Cougar reabriu para captação, em janeiro do ano passado, a disputa por cotas foi tão acirrada quanto os ingressos para um festival de música.

Em menos de dois minutos, a gestora bateu a meta de levantar R$ 450 milhões com os que já eram clientes e muitos investidores ficaram de fora da rara oportunidade de abocanhar um espaço num dos fundos com maior retorno acumulado do país — foi apenas a segunda vez nos últimos 10 anos que a gestora o abriu para novos aportes.

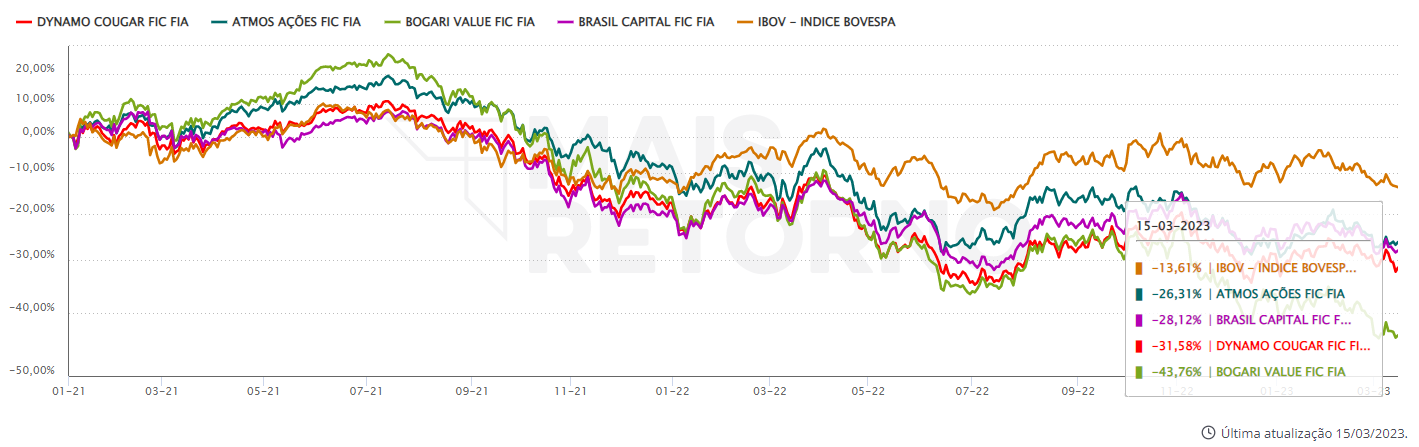

No entanto, quem colocou dinheiro no Dynamo Cougar naquela época amarga uma perda superior a 18% até o momento. Vale ponderar que a bolsa de modo geral não teve um bom desempenho nesse período, mas o Ibovespa teve recuo bem mais modesto, de 8%.

Em quase três décadas de vida, a gestora já passou por outros períodos de “seca”, o que não impediu o fundo de acumular uma valorização de impressionantes 24.000%, contra apenas 2.000% do Ibovespa, de acordo com dados do site Mais Retorno. Mas a Dynamo nunca ficou por um período tão longo atrás do principal índice de ações do mercado.

E o caso está longe de ser isolado na indústria. Outras gestoras tradicionais, com fundos de ações famosos, passam por uma trajetória parecida e estão há dois anos consecutivos no vermelho. O Bogari Value, por exemplo, também reabriu para captação entre maio e junho do ano passado e está em queda de 21% desde então, ante recuo de 7% do Ibovespa.

Outros notáveis da indústria de fundos, como o Brasil Capital e o Atmos Ações, também desidrataram nos últimos dois anos. Observando os dados, é comum a todos eles um ponto de virada marcado no tempo: o segundo semestre de 2021.

Leia Também

Afinal, o que aconteceu de tão importante naquela época para virar os ânimos da renda variável a ponto de os fundos terem desempenho muito inferior ao principal índice de mercado?

Juros em alta

A “culpa” recai sobre o ciclo dos juros. No Brasil, a Selic vinha em trajetória de alta e começava a tirar a atratividade do mercado acionário, tanto que a janela para ofertas públicas iniciais (IPOs) na bolsa se fechou no segundo semestre de 2021 — o último IPO foi da Oncoclínicas (ONCO3) em agosto.

Além disso, entre setembro e outubro o mercado americano passou a precificar aumento maior nos juros do que o Federal Reserve indicava até aquele momento.

“Todo esse movimento secou a liquidez da renda variável, o que levou esses fundos a sofrerem muito, como toda a indústria”, afirmou Juliana Machado, analista de fundos do BTG Pactual.

- Leia mais: Verde vê sinais de crise de crédito no Brasil e cobra políticas públicas para enfrentá-la

Foi nesse mesmo período que os fundos de ações, que vinham registrando captação líquida há meses, passaram a sofrer resgates líquidos. Em 2021, a classe ainda conseguiu encerrar com captação positiva de R$ 5,421 bilhões. Mas, no ano passado, o saldo ficou negativo em R$ 70,460 bilhões.

Mais do que a dinâmica de juros, porém, a filosofia de investimento das gestoras citadas acima também serve como explicação para a baixa.

Os fundos seguem uma abordagem bottom-up fundamentalista, o que significa dizer que os gestores não operam ciclos de mercado. A escolha por investir em determinada empresa se dá por fatores como qualidade da gestão, potencial de crescimento, comparação com outras companhias semelhantes etc.

Setor de consumo sofre

Toda a bolsa é afetada por uma fuga de capital quando os juros da economia começam a subir, mas um setor em específico costuma se dar pior que outros: o de consumo.

Isto porque, pela própria natureza do negócio, as empresas de consumo são mais alavancadas, o que as coloca em posição de desvantagem quando o dinheiro começa a ficar mais caro. Assim, acontece uma reprecificação dos papéis.

No Índice de Consumo da B3 (ICON), que estabelece uma carteira teórica formada pelas principais ações do setor, fica claro o colapso dos papéis na bolsa.

O índice partiu de um patamar de 5.600 pontos em junho de 2021 para encerrar aquele ano ao redor de 3.900, o que dá uma queda de cerca de 30%. A título de comparação, o Ibovespa recuou aproximadamente 19% no mesmo período.

Mas a trajetória de queda do setor de consumo se estendeu ao longo de 2022 e, desde o começo deste ano, o índice sequer superou os 3 mil pontos.

Analisando as carteiras dos fundos naquela época, é possível observar que mais de ¼ do patrimônio líquido de cada um estava investido em empresas do setor de consumo, tanto cíclico quanto não cíclico.

As vilãs nos fundos

Em setembro de 2021, a Natura (NTCO3) era a segunda principal posição do Dynamo Cougar, com uma fatia de 7,09% do fundo. No mês seguinte, ela passou para o primeiro lugar, com 7,16%. O problema é que, entre 1º de setembro e 31 de outubro, o papel derreteu 26%.

“A companhia sofreu bastante. Entre setembro e outubro de 2021 mudou muito a perspectiva do Brasil. A Natura teve um ano muito desafiador, de pressão de custo das commodities, consumo no Brasil desacelerando e juros subindo com a companhia mais alavancada, o que afetava o fluxo de caixa”, disseram os gestores da Dynamo ao Seu Dinheiro.

Da mesma forma, a Alpargatas (ALPA4), que respondia por 3,5% do fundo naquele setembro, despencou 35% na mesma base comparativa. O Cougar teve queda acumulada de 19% em apenas dois meses.

A Natura também tinha lugar de destaque nas carteiras dos outros fundos citados na reportagem, mas, desde então, a exposição à companhia foi reduzida gradualmente. O Brasil Capital foi além e liquidou a posição no começo do ano passado.

Por mais que os papéis da Natura tenham caído bastante, isto não significa, na visão da Dynamo, que a empresa seja ruim.

“O negócio mudou? Piorou a qualidade do negócio, da marca, das pessoas? Não”, disse a Dynamo. Mas a gestora reconhece que, dentro de um fluxo de caixa projetado, os anos de 2021 e 2022 foram abaixo do que se esperava.

Na carteira mais recente disponível do Dynamo, de novembro de 2022, as ações da Natura respondiam por 4,67% do fundo. A principal posição era em Eneva (ENEV3) com 9,03%.

A reportagem do Seu Dinheiro também procurou a Atmos, Bogari e Brasil Capital, mas as gestoras não quiseram comentar a performance recente dos fundos.

Pior que o Ibovespa

Apesar dos gestores de fundos como o Cougar não gostarem de comparar o desempenho de seus produtos com o Ibovespa, é impossível não fazê-lo. Afinal, o investidor precisa saber se vale a pena remunerar os especialistas em troca de retornos vultosos ou se é mais vantajoso simplesmente comprar um ETF que replique o índice.

Como em todo processo de investimento, o tempo é elemento essencial para uma tomada de decisão. Afinal, dependendo da janela que se analisa, qualquer ativo pode parecer maravilhoso ou desastroso.

Tomando o Dynamo Cougar, que é o mais antigo dos fundos que tratamos, a rentabilidade acumulada desde o início é imbatível. Porém, reduzindo a janela para os últimos 24 meses, ele está com desempenho pior do que o Ibovespa: queda de 32%, ante recuo de 10% do índice.

A alta concentração em ações de commodities e bancos costuma ser um defeito do Ibovespa, e por isso mesmo as gestoras não usam o índice como benchmark. Mas foi o que garantiu a vitória do principal índice da B3 contra os fundos estrelados nos últimos dois anos.

Mas isso não significa que os grandes gestores não tenham posições em empresas do Ibovespa. Eles apenas têm uma distribuição diferente. Nas carteiras disponíveis mais recentes, nota-se que as principais posições dos fundos citados na reportagem são, inclusive, em empresas que estão no índice. Confira:

DYNAMO COUGAR

| EMPRESA | PL % FUNDO |

| Eneva (ENEV3) | 9,03% |

| Cosan (CSAN3) | 7,00% |

| Vibra (VBBR3) | 6,25% |

| Localiza (RENT3) | 5,72% |

| Natura (NTCO3) | 4,67% |

ATMOS AÇÕES

| EMPRESA | PL % FUNDO |

| Equatorial (EQTL3) | 6,57% |

| Eneva (ENEV3) | 6,17% |

| Localiza (RENT3) | 5,36% |

| Hapvida (HAPV3) | 4,36% |

| B3 (B3SA3) | 3,02% |

BOGARI VALUE

| EMPRESA | PL % FUNDO |

| Vibra (VBBR3) | 9,15% |

| Hapvida (HAPV3) | 7,71% |

| Eletrobras (ELET3) | 6,24% |

| Eneva (ENEV3) | 6,15% |

| Itausa (ITSA4) | 5,85% |

BRASIL CAPITAL

| EMPRESA | PL % FUNDO |

| Cosan (CSAN3) | 10,99% |

| Localiza (RENT3) | 10,06% |

| Itaú Unibanco (ITUB4) | 6,32% |

| Hypera (HYPE3) | 5,82% |

| Suzano (SUZB3) | 5,71% |

Os fundos daqui em diante

Com a queda acumulada nos últimos dois anos, os fundos tentam recuperar a cota, mas o ambiente econômico está turbulento para onde quer que se olhe. A elevação das taxas de juros tem provocado crises de crédito em várias companhias e, em momentos nebulosos, o horizonte de investimento dos cidadãos fica mais voltado para o curto prazo.

Isso penaliza ainda mais os fundos de ações long only como os citados na reportagem, pois eles só operam comprados, apostando na valorização dos papéis no longo prazo. No Brasil, o caso Americanas colocou tempero extra ao caldo da crise.

“Acho que a gente tem um cenário de curto prazo desafiador com o impacto de Americanas, Oi, Light… Algumas companhias vão tentar renegociar dívidas, o que vai deixar o mercado com spreads altos. Mas não vemos problema sistêmico”, disseram os gestores da Dynamo.

Para a casa, o ambiente contamina outras empresas de varejo, que, apesar de terem fundamentos favoráveis, acabam sofrendo na bolsa. “É nesse momento que aparecem boas oportunidades”, avaliam.

Na visão da Dynamo, o Mercado Livre é o principal concorrente que se beneficia deste cenário, seguido pela Amazon. Ambas as empresas têm ações negociadas no exterior, com BDRs listados na B3.

Só o tempo e a boa gestão poderão recuperar as cotas, mas vale ressaltar que apenas quem conseguiu entrar nas reaberturas no ano passado vai conseguir sentir isso. Os fundos seguem fechados para novos aportes, e a perspectiva é de que isso se mantenha por um bom período.

E para quem colocou dinheiro em um desses fundos nas janelas mais recentes de captação, é hora de sacar os recursos? Para a Juliana Machado, analista do BTG, as gestoras mantêm seu valor apesar da performance mais fraca nos últimos anos.

“Essa é uma escola que tem fundamento e não deixou de ser válida, mas ela vai sofrer em determinados momentos porque não vai capturar alguns movimentos. E tudo bem. A gente não espera que esses gestores ganhem com ciclos”, ressaltou.

COMPARTILHAR

BRPR Corporate Offices (BROF11) estabelece novo contrato de locação com a Vale (VALE3) e antecipa R$ 44 milhões

O acordo, no modelo atípico, define que a mineradora passará a ser responsável por todos os encargos referentes ao empreendimento localizado em Minas Gerais

XP aponta seis ações defensivas para enfrentar o novo choque de 50% imposto pelos EUA — e duas possíveis beneficiadas

Enquanto a aversão a risco toma conta do mercado, a XP lista seis papéis da B3 com potencial para proteger investidores em meio ao tarifaço de Trump

Ibovespa escapa da sangria após tarifas de Trump, mas cai 0,54%; dólar sobe a R$ 5,5452

Após o anúncio da tarifa de 50% sobre produtos brasileiros, que deve entrar em vigor em 1 de agosto, algumas ações conseguiram escapar de uma penalização dos mercados

Embraer (EMBR3) não é a única a sofrer com as tarifas de Trump: as ações mais impactadas pela guerra comercial e o que esperar da bolsa agora

A guerra comercial chegou ao Brasil e promete mexer com os preços e a dinâmica de muitas empresas brasileiras; veja o que dizem os analistas

Um novo segmento para os fundos imobiliários? Com avanço da inteligência artificial, data centers entram na mira dos FIIs — e cotistas podem lucrar com isso

Com a possibilidade de o país se tornar um hub de centros de processamento de dados, esses imóveis deixam de ser apenas “investimentos diferentões”

O pior está por vir? As ações que mais apanham com as tarifas de Trump ao Brasil — e as três sobreviventes no pós-mercado da B3

O Ibovespa futuro passou a cair mais de 2,5% assim que a taxa de 50% foi anunciada pelo presidente norte-americano, enquanto o dólar para agosto renovou máxima, subindo mais de 2%

A bolsa brasileira vai negociar ouro a partir deste mês; entenda como funcionará o novo contrato

A negociação começará em 21 de julho, sob o ticker GLD, e foi projetada para ser mais acessível, inspirada no modelo dos minicontratos de dólar

Ibovespa tropeça em Galípolo e na taxação de Trump ao Brasil e cai 1,31%; dólar sobe a R$ 5,5024

Além da sinalização do presidente do BC de que a Selic deve ficar alta por mais tempo do que o esperado, houve uma piora generalizada no mercado local depois que Trump mirou nos importados brasileiros

FII PATL11 dispara na bolsa e não está sozinho; saiba o que motiva o bom humor dos cotistas com fundos do Patria

Após encher o carrinho com novos ativos, o Patria está apostando na reorganização da casa e dois FIIs entram na mira

O Ibovespa está barato? Este gestor discorda e prevê um 2025 morno; conheça as 6 ações em que ele aposta na bolsa brasileira agora

Ao Seu Dinheiro, o gestor de ações da Neo Investimentos, Matheus Tarzia, revelou as perspectivas para a bolsa brasileira e abriu as principais apostas em ações

A bolsa perdeu o medo de Trump? O que explica o comportamento dos mercados na nova onda de tarifas do republicano

O presidente norte-americano vem anunciando uma série de tarifas contra uma dezena de países e setores, mas as bolsas ao redor do mundo não reagem como em abril, quando entraram em colapso; entenda por que isso está acontecendo agora

Fundo Verde, de Stuhlberger, volta a ter posição em ações do Brasil

Em carta mensal, a gestora revelou ganhos impulsionados por posições em euro, real, criptomoedas e crédito local, enquanto sofreu perdas com petróleo

Ibovespa em disparada: estrangeiros tiveram retorno de 34,5% em 2025, no melhor desempenho desde 2016

Parte relevante da valorização em dólares da bolsa brasileira no primeiro semestre está associada à desvalorização global da moeda norte-americana

Brasil, China e Rússia respondem a Trump; Ibovespa fecha em queda de 1,26% e dólar sobe a R$ 5,4778

Presidente norte-americano voltou a falar nesta segunda-feira (7) e acusou o Brasil de promover uma caça às bruxas; entenda essa história em detalhes

Em meio ao imbróglio com o FII TRBL11, Correios firmam acordo de locação com o Bresco Logística (BRCO11); entenda como fica a operação da agência

Enquanto os Correios ganham um novo endereço, a agência ainda lida com uma queda de braço com o TRBL11, que vem se arrastando desde outubro do ano passado

De volta ao trono: Fundo imobiliário de papel é o mais recomendado de julho para surfar a alta da Selic; confira o ranking

Apesar do fim da alta dos juros já estar entrando no radar do mercado, a Selic a 15% abre espaço para o retorno de um dos maiores FIIs de papel ao pódio da série do Seu Dinheiro

Ataque hacker e criptomoedas: por que boa parte do dinheiro levado no “roubo do século” pode ter se perdido para sempre

Especialistas consultados pelo Seu Dinheiro alertam: há uma boa chance de que a maior parte do dinheiro roubado nunca mais seja recuperada — e tudo por causa do lado obscuro dos ativos digitais

Eve, subsidiária da Embraer (EMBR3), lança programa de BDRs na B3; saiba como vai funcionar

Os certificados serão negociados na bolsa brasileira com o ticker EVEB31 e equivalerão a uma ação ordinária da empresa na Bolsa de Nova York

Quem tem medo da taxação? Entenda por que especialistas seguem confiantes com fundos imobiliários mesmo com fim da isenção no radar

Durante o evento Onde Investir no Segundo Semestre de 2025, especialistas da Empiricus Research, da Kinea e da TRX debateram o que esperar para o setor imobiliário se o imposto for aprovado no Congresso

FIIs na mira: as melhores oportunidades em fundos imobiliários para investir no segundo semestre

Durante o evento Onde Investir no Segundo Semestre de 2025, do Seu Dinheiro, especialistas da Empiricus Research, Kinea e TRX revelam ao que o investidor precisa estar atento no setor imobiliário com a Selic a 15% e risco fiscal no radar

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP