GetNinjas: foi bom enquanto durou, mas chegou hora de vender as ações NINJ3 — veja por quê

Tivemos que encerrar nosso investimento por acreditar que, entre outros fatores, a ação já se encontra bem precificada

It was really, really good (Realmente foi bom, realmente foi)

You made me happy every single day (Você me fez feliz, todos os dias)

But now I've got to go away (Mas agora eu tenho que ir embora)

Baby, baby, baby, baby (Baby, baby, baby, baby)

That's when it's calling me (É quando algo me chama)

I said, that's when it's calling me back home (eu disse, é quando algo me chama de volta pra casa)

Babe I'm Gonna Leave You — Led Zeppelin

Uma das histórias mais comoventes da mitologia grega é a de Orfeu, cantor brilhante e tocador de lira, arrasado pela morte de Eurídice, sua amada. Diz a lenda que desesperado e sofrendo com a sua perda, ele desce ao mundo dos mortos a fim de resgatá-la da posse de Hades, o deus do submundo.

A canção emocionada que entoa é tão comovente que Hades permite trazer Eurídice de volta à vida desde que Orfeu não olhasse para a esposa até alcançarem à superfície. À beira da luz, entretanto, Orfeu olha para a amada e, em segundos, perde sua companheira para as trevas.

Essa lenda mostra o quão difícil é se desapegar daquilo que te proporcionou bons momentos, seja na vida pessoal, ou mesmo na bolsa de valores.

Ontem, foi a vez de nos desapegarmos de GetNinjas (NINJ3).

Nossa história com GetNinjas começou há exatos 43 dias, no dia 28 de agosto. Fizemos a recomendação de compra de 5% da carteira em GetNinjas ao preço de R$ 4 por ação.

A tese de GetNinjas (NINJ3)

Diferentemente das outras teses da carteira, NINJ3 se tratava de uma tese oportunística ou special situation, no jargão do mercado financeiro.

Lembro muito bem do momento em que soltamos a recomendação para os membros da Comunidade: um mês antes, havíamos gravado o episódio com o Daniel Goldberg, que nos deu uma aula sobre investimentos oportunísticos e sobre os porquês deles existirem; e eu havia escutado um podcast com Seth Klarman, um dos value investors que nos inspiram, falando sobre esse tipo de tese de investimento.

Ouvir esses dois investidores nos deu o incentivo necessário para que a gente abrisse nossa mente para a possibilidade de comprar GetNinjas. Eu digo ‘abrir a mente’ porque se tratava de uma oportunidade à lá Benjamin Graham, o pai da análise fundamentalista e do value investing.

É bem verdade que o que mais queremos e buscamos é encontrar empresas boas, com vantagens competitivas, que retornem dinheiro aos acionistas, que sejam pouco ou mal cobertas pelo mercado e que estejam negociando com boa margem de segurança para o seu valor justo. Mas não nos prendemos somente a esse tipo de investimento.

Nosso interesse em GetNinjas estava nos ativos que ela possuía e no preço que estávamos pagando por eles: na data da recomendação, a empresa tinha R$ 270 milhões em caixa líquido (sem nenhuma endividamento no balanço) e negociava a um valor de mercado de R$ 200 milhões - ou um "Enterprise Value" (Valor da Firma) de R$ 70 milhões negativos.

Contudo, só estar barata não é condição suficiente. Seria preciso ter algum gatilho capaz de destravar o valor desse caixa.

Como a GetNinjas havia queimado caixa nos trimestres anteriores, o mercado perpetuava que ela continuaria queimando caixa nos trimestres subsequentes até que esse caixa desaparecesse dali.

Compreensível.

ONDE INVESTIR EM OUTUBRO? Analistas da Empiricus Research revelam suas principais recomendações para o mês em entrevista completa para o Youtube do Seu Dinheiro. Assista agora:

Leia Também

A GetNinjas entrou na B3 em maio de 2021 sendo avaliada por R$ 1 bilhão e levantou R$ 300 milhões em recursos financeiros que seriam utilizados em marketing, contratação de profissionais ligados a TI e novas iniciativas, tais como uma fintech.

Como no mercado de ações são as expectativas que justificam quanto os investidores devem pagar por um negócio, é importante darmos um passo atrás e entender quais expectativas o mercado tinha para GetNinjas quando ela abriu seu capital na bolsa.

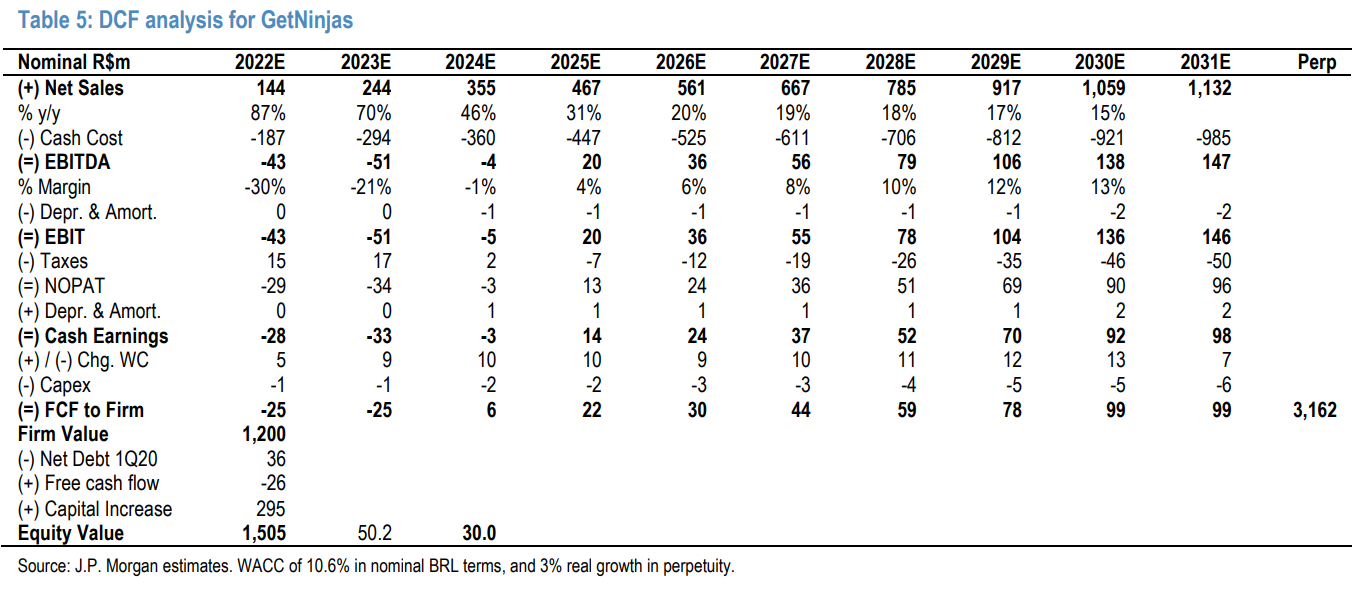

Neste relatório de início de cobertura de um banco de investimento americano enviado a clientes em junho de 2021, os analistas projetavam um crescimento composto de receita da ordem de 60% ao ano entre 2020 e 2025.

Dessa forma, a companhia sairia de uma receita de R$ 42 milhões em 2020 para incríveis R$ 467 milhões em 2025. Entre os pilares da tese estava um mercado endereçável avaliado em R$ 550 bilhões.

Quando as estimativas não correspondem à realidade

As estimativas se mostraram tremendamente desconectadas com a realidade. É possível argumentar que a empresa guiou mal os investidores, que a pandemia inflou os dados operacionais, mas o fato é que a empresa entregou bem aquém do prometido no IPO e o desempenho da ação refletiu essa quebra de expectativas.

Dentre os pilares da nossa tese:

- achávamos a empresa barata, negociando abaixo do caixa líquido;

- suspeitávamos que a queima de caixa estava no final da sangria;

- e, ao juntar os dois pilares anteriores, esperávamos que a empresa rodasse com um caixa bem abaixo dos R$ 270 milhões, abrindo espaço para parte dele ser distribuído para os acionistas

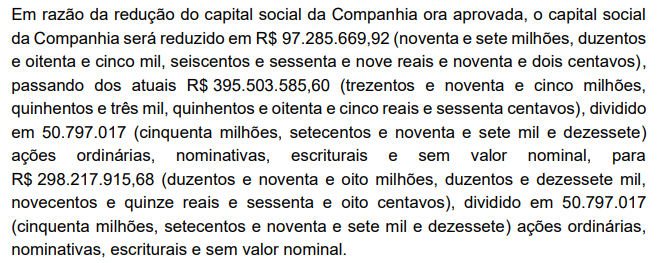

Eis que no dia 31 de agosto, os acionistas da companhia aprovaram em Assembleia Geral Extraordinária (AGE) uma redução do capital social no mesmo montante dos prejuízos acumulados no balanço da empresa:

Nossa leitura foi que esse era o primeiro passo para que a empresa pudesse distribuir dividendos, iniciar um programa de recompra de ações e eventualmente até aprovar uma redução de capital distribuindo o excedente de caixa para os acionistas.

Um risco, mas também uma oportunidade da tese era que por ser uma empresa de capital pulverizado e sem a figura de um controlador — até então, o maior acionista com 18% da companhia era o CEO e fundador Eduardo L'Hotellier — a GetNinjas poderia ser 'alvo-fácil' de algum investidor interessado em controlá-la, ainda que ela tivesse poison pill, obrigando o investidor que adquirisse 25% da companhia a fazer uma OPA para todos outros acionistas.

Qualquer suspeita desse cenário poderia acelerar o processo de redução de capital da companhia e eventual distribuição para os atuais acionistas. E foi exatamente isso o que aconteceu…

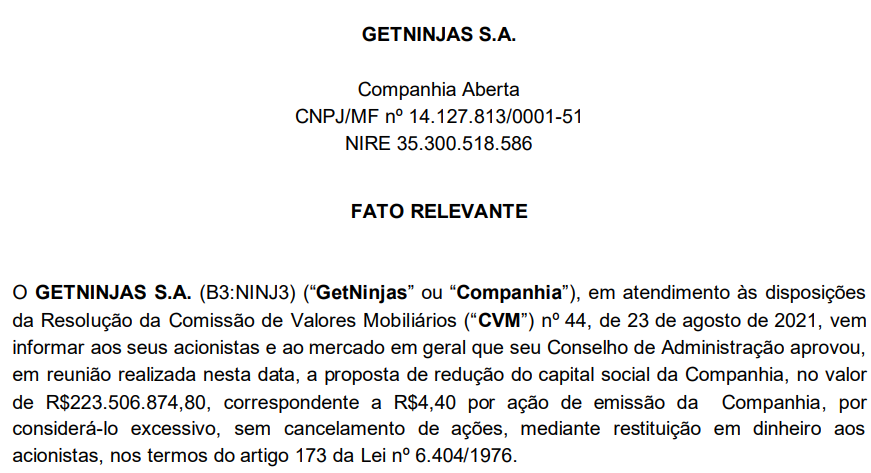

No dia 21 de setembro, a empresa divulgou em fato relevante que o Conselho de Administração da companhia aprovou uma proposta de distribuição de caixa de R$ 223,5 milhões, o equivalente a R$ 4,40 por ação (exatamente o preço de fechamento das ações no dia anterior à notícia) a ser votada no dia 23 de outubro.

As ações de NINJ3 até reagiram positivamente à notícia, subindo mais de 10% ao longo do dia, mas devolveram quase tudo e fecharam cotadas ao preço de R$ 4,42.

Nesse dia, aumentamos nossa posição para 10% da carteira.

Ao preço de R$ 4,42 por ação, o valor de mercado da Getninjas era de R$ 224,5 milhões. Ou seja, tirando o caixa que vai ser pago pela empresa, estávamos falando de uma empresa com R$ 60 milhões de faturamento anual e R$ 46 milhões de caixa remanescente (R$ 0,90/ação) que estaria valendo R$ 1 milhão (224,5 - 223,5 -> valor da redução de capital anunciada). Com R$ 97 milhões de prejuízo acumulado, a assimetria nos parecia enorme.

O que estava por trás da redução de capital na GetNinjas?

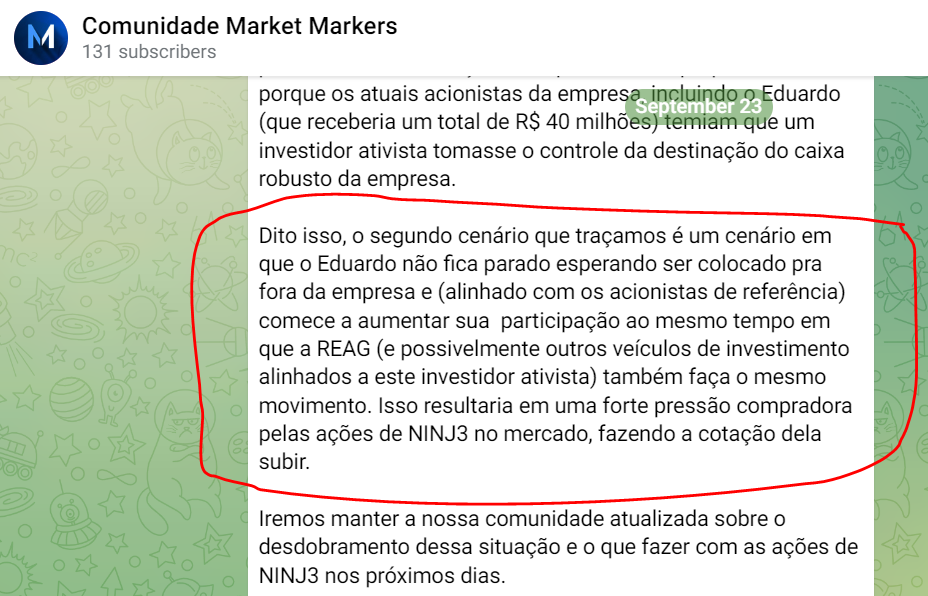

Por outro lado (e até hoje, na verdade), temos a suspeita de que o que realmente motivou a companhia a propor essa redução de capital foi uma gestora chamada REAG Investimentos.

Entre o dia 11 de setembro e 20 de setembro, a REAG comprou 18,34% da GetNinjas. Lembrando que a NINJ propôs a redução de capital no dia seguinte, dia 21.

Conforme descrevemos em texto enviado aos membros da Comunidade e posteriormente via CompoundLetter, o risco era se um investidor ativista aumentasse a participação na GetNinjas com o intuito de ter ações suficientes para barrar a redução de capital.

E foi exatamente esse o cenário que se desenhou na própria sexta-feira, dia 22: após o fechamento daquele pregão, a GetNinjas informou que a REAG havia aumentado sua participação para 24,38%. No mesmo dia, a REAG, em nota ao mercado, disse ser contrária à redução de capital, entendendo que ela iria limitar o crescimento da empresa.

Na prática, mesmo sendo o maior acionista individual de NINJ3, a REAG ainda não conseguiria barrar a redução de capital proposta pelo Conselho uma vez que, pelas nossas contas, os votos alinhados com a proposta de redução de capital somariam algo próximo de 35% a 40%.

Também não acreditávamos na possibilidade de ativação da poison pill, já que a OPA seria proposta pelo preço da média ponderada das ações dos 30 pregões anteriores à aquisição da participação de 25%, que nesse caso seria algo próximo de R$ 4,30/ação (abaixo da proposta de redução de capital).

Ou seja, a não ser que outros investidores se juntassem à REAG, seria difícil barrar a proposta de redução.

Resumindo: os dois maiores acionistas da companhia estavam em conflito. Ruim para os rumos da empresa, mas assimétrico para quem carregasse ações. Com dois compradores relevantes em busca de novas ações, era mais razoável imaginar que as ações fossem se valorizar do que desvalorizar abaixo de R$ 4,40 (lembrando que a ação fechou o pregão seguinte à proposta de redução de capital a R$ 4,42).

Em nosso cenário base, acreditávamos que ambos os lados da história comprariam ações, conforme trouxemos no canal da Comunidade Market Makers no Telegram:

Pois bem.

Na segunda-feira do dia 2 de outubro, a GetNinjas anunciou que o CEO Eduardo havia atingido 20,14% da companhia e, na última sexta, dia 6, um fundo exclusivo de um cliente da WHG, adquiriu 6,30% do total de ações emitidas pela companhia.

Não sabemos ao certo qual o lado deste novo participante, mas por conservadorismo analítico preferimos acreditar que ele está do lado contrário à redução de capital.

ENTREVISTA EXCLUSIVA: “Devolver o dinheiro é o mais honesto a se fazer”, diz CEO do Getninjas (NINJ3)

Chegou a hora de vender NINJ3

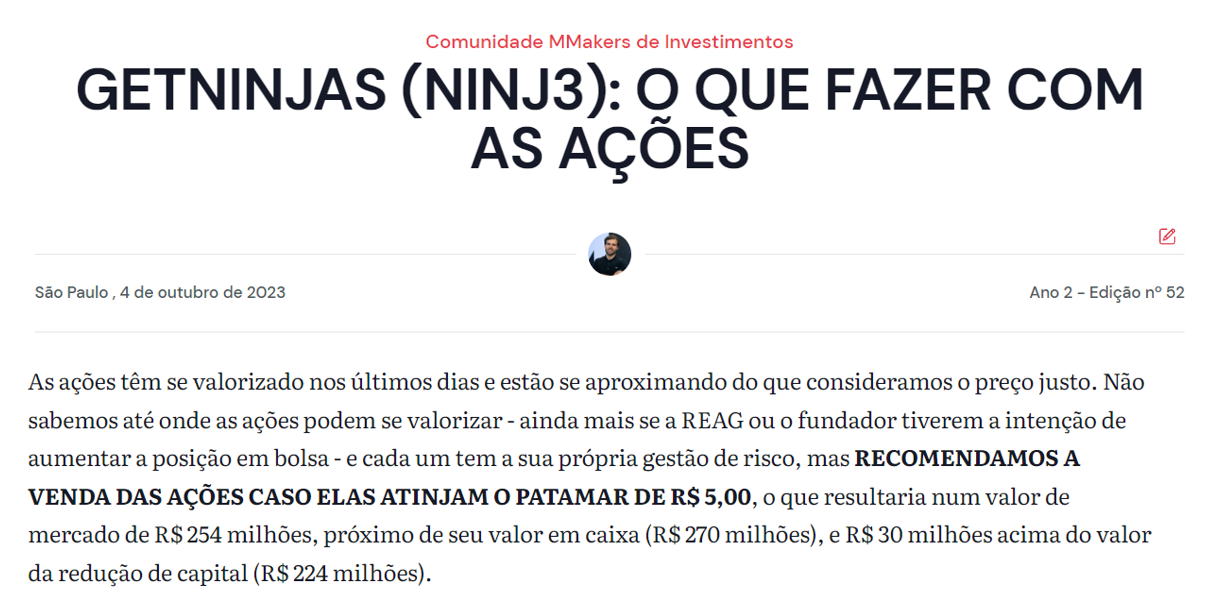

Com as ações saindo de R$ 4,00 e se valorizando para algo em torno de R$ 4,60 no mesmo período em que o Ibovespa caía 2% e o Índice Small Caps derretia 9%, sugerimos a venda das ações ao preço de R$ 5,00.

Apesar da sugestão de saída, a venda seria muito mais pautada no volume de ações negociado do que no preço em si. Isso porque, em nossas contas, bastaria o lado contrário à redução de capital adquirir algo próximo de 10 milhões de ações (18% da empresa) para ter chances reais de barrar a proposta que será votada no próximo dia 23.

Com o volume negociado de 4,2 milhões de ações na sexta e impressionantes 8,7 milhões ontem, a ação chegou a bater R$ 5,19 e tivemos que encerrar nosso investimento em GetNinjas por acreditar que:

- a ação já se encontra bem precificada;

- não enxergamos novos gatilhos que façam a ação se valorizar

- e preferimos não pagar para ver o que vai acontecer no próximo dia 23 de outubro.

Após vender nossa posição em NINJ3, voltamos a aumentar posições em empresas boas cujos preços foram amassados nas últimas semanas.

Em cada despedida um final, em cada reencontro um recomeço.

Atualmente a Comunidade Market Makers está fechada para novos assinantes, mas se você quiser entrar na próxima abertura, clique aqui e deixe seu contato na lista de espera.

Um abraço,

Matheus Soares

COMPARTILHAR

Rodolfo Amstalden: O que o Nobel nos ensina sobre decisões de capex?

Bebendo do alicerce teórico de Mokyr, Philippe Aghion e Peter Howitt se destacaram por estudar o papel das inovações tecnológicas nas economias modernas

A fome de aquisições de um FII que superou a crise da Americanas e tudo que mexe com o seu bolso nesta quarta (15)

A história e a estratégia de expansão do GGRC11, prestes a se tornar um dos cinco maiores FIIs da bolsa, são os destaques do dia; nos mercados, atenção para a guerra comercial, o Livro Bege e balanços nos EUA

Um atalho para a bolsa: os riscos dos IPOs reversos, da imprevisibilidade de Trump e do que mexe com o seu bolso hoje

Reportagem especial explora o caminho encontrado por algumas empresas para chegarem à bolsa com a janela de IPOs fechada; colunista Matheus Spiess explora o que está em jogo com a nova tarifa à China anunciada por Trump

100% de tarifa, 0% de previsibilidade: Trump reacende risco global com novo round da guerra comercial com a China

O republicano voltou a impor tarifas de 100% aos produtos chineses. A decisão foi uma resposta direta ao endurecimento da postura de Pequim

Felipe Miranda: Perdidos no espaço-tempo

Toda a Ordem Mundial dos últimos anos dá lugar a uma nova orientação, ao menos, por enquanto, marcada pela Desordem

Abuse, use e invista: C&A queridinha dos analistas e Trump de volta ao morde-assopra com a China; o que mexe com o mercado hoje?

Reportagem especial do Seu Dinheiro aborda disparada da varejista na bolsa. Confira ainda a agenda da semana e a mais nova guerra tarifária do presidente norte-americano

ThIAgo e eu: uma conversa sobre IA, autenticidade e o futuro do trabalho

Uma colab entre mim e a inteligência artificial para refletir sobre três temas quentes de carreira — coffee badging, micro-shifting e as demissões por falta de produtividade no home office

A pequena notável que nos conecta, e o que mexe com os mercados nesta sexta-feira (10)

No Brasil, investidores avaliam embate após a queda da MP 1.303 e anúncio de novos recursos para a construção civil; nos EUA, todos de olho nos índices de inflação

Esta ação subiu mais de 50% em menos de um mês – e tem espaço para ir bem mais longe

Por que a aquisição da Desktop (DESK3) pela Claro faz sentido para a compradora e até onde pode ir a Microcap

Menos leão no IR e mais peru no Natal, e o que mexe com os mercados nesta quinta-feira (9)

No cenário local, investidores aguardam inflação de setembro e repercutem derrota do governo no Congresso; nos EUA, foco no discurso de Powell

Rodolfo Amstalden: No news is bad news

Apuração da Bloomberg diz que os financistas globais têm reclamado de outubro principalmente por sua ausência de notícias

Pão de queijo, doce de leite e… privatização, e o que mexe com os mercados nesta quarta-feira (8)

No Brasil, investidores de olho na votação da MP do IOF na Câmara e no Senado; no exterior, ata do Fomc e shutdown nos EUA

O declínio do império americano — e do dólar — vem aí? Saiba também o que mexe com os mercados hoje

No cenário nacional, investidores repercutem ligação entre Lula e Trump; no exterior, mudanças políticas na França e no Japão, além de discursos de dirigentes do Fed

O dólar já não reina sozinho: Trump abala o status da moeda como porto seguro global — e o Brasil pode ganhar com isso

Trump sempre deixou clara sua preferência por um dólar mais fraco. Porém, na prática, o atual enfraquecimento não decorre de uma estratégia deliberada, mas sim de efeitos colaterais das decisões que abalaram a confiança global na moeda

Felipe Miranda: Lições de uma semana em Harvard

O foco do curso foi a revolução provocada pela IA generativa. E não se engane: isso é mesmo uma revolução

Tudo para ontem — ou melhor, amanhã, no caso do e-commerce — e o que mexe com os mercados nesta segunda-feira (6)

No cenário local, investidores aguardam a balança comercial de setembro; no exterior, mudanças de premiê na França e no Japão agitam as bolsas

Shopping centers: é melhor investir via fundos imobiliários ou ações?

Na última semana, foi divulgada alteração na MP que trata da tributação de investimentos antes isentos. Com o tema mais sensível retirado da pauta, os FIIs voltam ao radar dos investidores

A volta do campeão na ação do mês, o esperado caso da Ambipar e o que move os mercados nesta sexta-feira (3)

Por aqui, investidores ainda avaliam aprovação da isenção do IR para quem ganha até R$ 5 mil; no exterior, todos de olho no shutdown nos EUA, que suspendeu a divulgação de dados econômicos

Tragédia anunciada: o que a derrocada da Ambipar (AMBP3) ensina sobre a relação entre preço e fundamento

Se o fundamento não converge para o preço, fatalmente é o preço que convergirá para o fundamento, como no caso da Ambipar

As críticas a uma Petrobras ‘do poço ao posto’ e o que mexe com os mercados nesta quinta-feira (2)

No Brasil, investidores repercutem a aprovação do projeto de isenção do IR e o IPC-Fipe de setembro; no exterior, shutdown nos EUA e dados do emprego na zona do euro

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP