O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Uma eventual mudança nos termos da privatização da Eletrobras (ELET3), como deseja o governo Lula, implicaria em mais insegurança jurídica

Depois de anos tentando encontrar o imóvel dos seus sonhos, você finalmente consegue achar um que é a sua cara. O preço não é exatamente uma barganha, mas você já se imagina descansando naquele lindo jardim depois de um longo dia de trabalho, ou curtindo a piscina num fim de semana de sol com os amigos.

Depois de pensar bastante, você finalmente compra o imóvel, sonhando com os dias relaxantes que a nova casa poderá te proporcionar.

Após horas e horas cansativas de mudança, você resolve aproveitar o "seu" quintal — e encontra uma surpresa muito desagradável: o antigo dono de sunga, na piscina, como se a casa ainda fosse dele.

Ao perguntar o que ele ainda estava fazendo ali, a resposta foi: "Decidi que você vai ficar só com a parte interna". Apesar de ter você ter pagado pela casa inteira, o antigo dono disse que mudou de ideia depois de receber o dinheiro e que continuaria com metade da propriedade.

Parece impossível, não é? Pois saiba que estão tentando fazer algo parecido com a Eletrobras (ELET3).

Uma das regras claras do processo de privatização da Eletrobras era que o poder de voto de qualquer acionista estaria limitado a 10%, mesmo que sua posição acionária fosse maior do que essa. Essa condição não era um mero detalhe — na verdade, sem ela, é improvável que houvesse interessados na oferta.

Leia Também

Talvez o governo arrecadasse R$ 2 bilhões ou R$ 3 bilhões, mas jamais captaria os R$ 30 bilhões injetados na elétrica com a promessa de que não iria mais "dar as cartas" na companhia.

Ou seja: os investidores compraram (e pagaram) pelo direito de usar a casa inteira, mas agora correm o risco de ficar só com o quartinho dos fundos.

Sem rodeios: se governo sair vitorioso nessa disputa e voltar a ter ampla maioria de votos, praticamente todas as perspectivas de melhora decorrentes da privatização, justamente por ter conseguido limitar a influência política a 10%, iriam por água abaixo.

Na prática, a Eletrobras voltaria a sofrer com as mesmas mazelas de qualquer outra estatal: quadros extremamente inchados, investimentos pífios, cargos importantes preenchidos por indicações políticas, pouco foco em rentabilidade, e por aí vai.

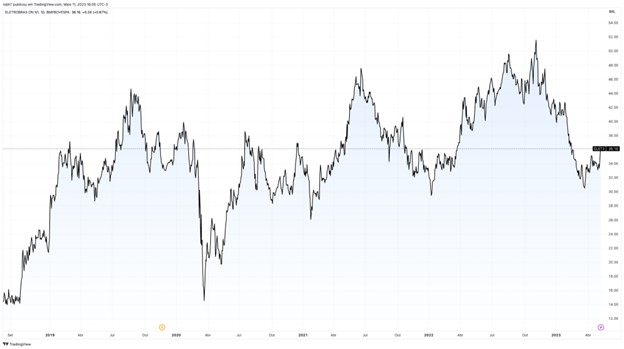

No entanto, isso não necessariamente seria um desastre para as ações. Hoje, a Eletrobras já negocia bem abaixo dos patamares da privatização (R$ 42) e em níveis inferiores aos de vários períodos pré-privatização, inclusive.

Ou seja, o risco existe, mas os preços atuais já incorporam boa parte desse pessimismo.

Mas é bom lembrar que o modelo e os valores envolvidos na privatização foram amplamente discutidos e aprovados pelo Tribunal de Contas da União (TCU) e também pelo Congresso, em um processo que demorou anos para ser aperfeiçoado e finalizado.

Recentemente, até o Ministro de Minas e Energia, Alexandre Silveira, que foi contra a privatização na época, disse haver dificuldades para contestação do processo por esses motivos.

O novo governo pode até discordar da modelagem do processo — é impossível agradar todo mundo mesmo. Mas será que está disposto a devolver os cerca de R$ 30 bilhões recebidos dos investidores no ano passado? Acho difícil.

Se você me perguntar se eu acho que a privatização será revertida, a minha resposta é "não", não só por causa da solidez do processo e aprovação do TCU e do Congresso, mas também porque o governo tem contestado muito, mas feito muito pouco desde o início de 2023.

Começou o ano dizendo que iria mudar a política de preços da Petrobras, mas não fez nada sobre o assunto. Em seguida, passou a criticar a independência do Banco Central, mas também ficou apenas no discurso. Ao que tudo indica, a vilã da vez é a Eletrobras, mas quem garante que não ficará apenas no discurso mais uma vez?

Além disso, o governo deve ter alguma ideia do risco de se "rasgar" um contrato desse tamanho para a estabilidade política e econômica do país. Qualquer investidor pensará duas, três, quatro vezes antes de investir no Brasil, fora os efeitos negativos imediatos sobre o câmbio, curva de juros e inflação — um tiro no próprio pé.

Obviamente, essa discussão ainda deve demorar algum tempo e continuar pressionando as ações da elétrica.

Mas, por apenas 0,8 vez seu valor patrimonial e com perspectivas de melhora relevante de resultados pela frente, caso Lula desista de engessar a companhia novamente, entendemos que boa parte do pessimismo já está embutido nos preços e a Eletrobras (ELET6) segue na carteira da série Vacas Leiteiras.

Se quiser conferir o portfólio completo, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

COMPARTILHAR

O mercado voltou a ignorar riscos? Entenda por que os drawdowns têm sido cada vez mais curtos — e o que isso significa para o investidor

Alta nos prêmios de risco, queda nos preços dos títulos e resgates dos fundos marcaram o mês de março, mas isso não indica deterioração estrutural do crédito

Entenda por que a Alea afeta o balanço da construtora voltada à baixa renda, e saiba o que esperar dos mercados hoje

Mesmo que a guerra acabe, o mundo atravessa um período marcado por fragmentação e reorganização das cadeias globais de suprimento, mas existe uma forma simples e eficiente de acessar o que venho chamando de investimento “quase obrigatório” em tempos de conflito

O Nubank arrematou recentemente o direito de nomear a arena do Palmeiras e mostra como estratégia de marketing continua sendo utilizada por empresas

Conheça a intensa biografia de Mark Mobius, pioneiro em investimentos em países emergentes, e entenda quais oportunidades ainda existem nesses mercados

Ainda não me arrisco a dizer que estamos entrando em um rali histórico para os mercados emergentes. Mas arrisco dizer que, esteja onde estiver, Mobius deve estar animado com as perspectivas para os ativos brasileiros.

Com transformações e mudanças de tese cada vez mais rápidas, entenda o que esperar dos resultados das empresas no primeiro trimestre de 2026

Com a desvalorização do dólar e a entrada de gringos na bolsa brasileira, o Ibovespa ganha força. Ainda há espaço para subir?

Entenda como a entrada de capital estrangeiro nos FIIs pode ajudar os cotistas locais, e como investir por meio de ETFs

Confira qual é o investimento que pode proteger a carteira de choques cada vez mais comuns no petróleo, com o acirramento das tensões globais

Fundo oferece exposição direta às principais empresas brasileiras ligadas ao setor de commodities, permitindo ao investidor, em um único ativo listado em bolsa, acessar uma carteira diversificada de companhias exportadoras e geradoras de caixa

Conheça a história da Gelato Borelli, com faturamento de R$ 500 milhões por ano e 240 lojas no país

Existem muitos “segredos” que eu gostaria de sair contando por aí, especialmente para quem está começando uma nova fase da vida, como a chegada de um filho

Cerveja alemã passa a ser produzida no Brasil, mas mantém a tradição

Reinvestir os dividendos recebidos pode dobrar o seu patrimônio ao longo do tempo. Mas cuidado, essa estratégia não serve para qualquer empresa

Antes de sair reinvestindo dividendos de qualquer ação, é importante esclarecer que a estratégia de reinvestimento só deve ser aplicada em teses com boas perspectivas de retorno

Saiba como analisar as classificações de risco das agências de rating diante de tantas empresas em dificuldades e fazer as melhores escolhas com o seu dinheiro

Em meio a ruídos geopolíticos e fiscais, uma provocação: e se o maior risco ainda nem estiver no radar do mercado?

A fintech Nubank tem desenvolvido sua operação de telefonia, que já está aparecendo nos números do setor; entenda também o que esperar dos mercados hoje, após o anúncio de cessar-fogo na guerra do Oriente Médio