O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Depois de flertar com um aprimoramento de ambiente entre março e abril, o governo volta a se prejudicar, gerando ruídos e entraves desnecessários para a resolução de questões econômicas importantes. A mediocridade pode estar falando mais alto novamente, abrindo uma janela para novos anos perdidos

É difícil entender o nosso país. A máxima sobre não perdermos uma oportunidade de perder uma oportunidade é verdadeira. Cada vez mais, na verdade. Ontem, por exemplo, o mercado financeiro local apresentou movimentos instáveis, impulsionados por novos eventos vindos de Brasília (para variar um pouco).

Se, na semana passada, vivemos em meio às expectativas para a Super Quarta (que é um nome horrível, por sinal), os próximos dias servirão para digerirmos a inflação de abril e a ata do último encontro do Comitê de Política Monetária (Copom), que manteve a taxa de juros em 13,75% ao ano, mas suavizou marginalmente o tom do discurso.

A autoridade monetária reconheceu formalmente pela primeira vez que voltar a subir a Selic é um cenário pouco provável, fato que já sabíamos há muito tempo. Ainda assim, o reconhecimento é importante pois trata-se de um primeiro passo para a posterior flexibilização da política monetária em si, com a queda dos juros e assim por diante.

O processo só deve começar, porém, no terceiro trimestre, muito provavelmente em agosto — nesta altura do campeonato, pouco importa se será na reunião de agosto ou setembro, na verdade. Acontece que estamos caminhando para uma queda sustentável e gradual da taxa básica de juros, o que pode ser positivo para as ações.

Não foi o suficiente para o governo, contudo, que voltou a criticar a postura do Banco Central, ainda que sem o devido embasamento técnico.

A taxa de juros no Brasil está bem elevada, sim, mas só o está por conta da incerteza fiscal e da inflação corrente ainda em patamares não aceitáveis, especialmente os núcleos do índice.

Leia Também

Nada será feito enquanto o arcabouço fiscal não for devidamente aprovado e a inflação não se mostrar mais controlada. E veja, o mais provável é que o IPCA continue desacelerando até o final do semestre, devendo voltar a acelerar na segunda metade de 2023, muito por conta do efeito base versus o ano passado, que polui o indicador.

Isso significa que os juros devem cair a partir do terceiro trimestre mesmo com o índice oficial da inflação fechando o ano por volta de 6% no acumulado do período, bem acima da banda superior da meta estipulada pelo Conselho Monetário Nacional (CMN). Isso acontece porque as expectativas parecem razoavelmente ancoradas.

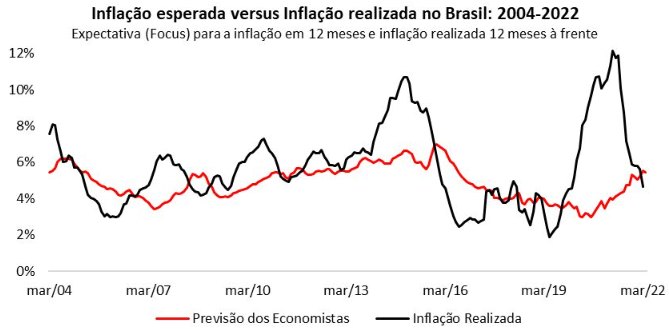

Vale deixar bem claro que o mercado foi bem incapaz de antecipar bem a inflação. Me deparei recentemente com este gráfico construído com dados públicos do Banco Central e do IBGE que mostra o contraste entre as projeções dos economistas ao Boletim Focus do BC para os próximos 12 meses e o índice efetivamente realizado.

Sim, as projeções normalmente estão erradas, ainda mais em períodos tão turbulentos como os que vivemos. Sabendo da difícil tarefa do BC, de pouco serve os novos atritos do governo, que já demonstrou fraqueza recentemente com a derrota envolvendo os decretos do saneamento de Lula, que foram derrubados.

A sinalização, ainda que relativamente normal para governos que estão começando (já que o Congresso quer mostrar força), indica que não há tempo a perder e que erros serão menos tolerados, especialmente considerando que o governo já goza de pouco apoio dentro e fora do Congresso.

O governo não parece ter entendido isso, no entanto. Mais recentemente, o dólar à vista registrou expressiva valorização em relação ao real, refletindo a adoção de posições defensivas pelos investidores. O estresse começou quando a Advocacia Geral da União (AGU) entrou no STF para recuperar poder de voto na Eletrobras.

O movimento foi visto como uma manobra para reverter a privatização da companhia, o que eu entendo como sendo um cenário altamente improvável, e exerceu pressão de compra sobre a moeda norte-americana logo no início do pregão de segunda-feira. Mesmo que o governo tenha negado tal possibilidade, o estrago já estava feito.

O contexto só prejudica a ala econômica, que precisa não só aprovar o arcabouço fiscal com o menor número de alterações possível, como também arrumar maneiras de elevar a receita do governo (arrecadação).

Em outras palavras, os desgastes adicionais criados pelo próprio partido do presidente Lula podem custar caro para o país.

O cenário tornou-se ainda mais desfavorável com a indicação de Gabriel Galípolo, atual secretário-executivo da Fazenda (braço direito de Haddad), para a vaga de diretor de Política Monetária do BC. A escolha não foi tão bem recebida pelo mercado, que a interpretou como uma tentativa de interferência no rumo da política monetária.

Nesse contexto, a leitura de segunda ordem criou a especulação de que Galípolo possa vir a assumir o comando do BC após o término do mandato de Roberto Campos Neto, em 2024, o que agravou ainda mais o clima de incerteza — juros longos voltaram a subir, depois de terem devolvido bons prêmios ao longo de abril.

Por outro lado, a indicação de Galípolo pode nos sugerir que a ala econômica não vai querer dar um cavalo de pau no CMN. A próxima reunião poderia manter as metas já previstas para 2024 e 2025 de 3%, mudando apenas o horizonte de cumprimento para um prazo de dois anos (ao invés um) e as bandas para até 2% (ao invés de 1,5%).

Em sendo o caso, as alterações não seriam tão danosas.

Entretanto, é preocupante a impressão de que o governo esteja criando obstáculos para a resolução de questões essenciais da economia brasileira, especialmente aquelas relacionadas à política fiscal e monetária. Essa postura, inevitavelmente, impacta os ativos nacionais.

As taxas de juros reais de longo prazo do Brasil têm se mantido em patamares relativamente altos, acima de 6%, desde o início deste ano. Isso sugere a existência de um risco fiscal significativo.

Mesmo que os yields dos títulos do governo de 10 anos já tenham caído em mais de 50 pontos-base desde o pico de fevereiro, quando alcançaram mais de 6,5%, ainda há um longo percurso a ser trilhado.

No momento, os investidores estão majoritariamente preocupados com a situação fiscal do país. Contudo, as eventuais aprovações do novo quadro fiscal e da Reforma Tributária poderão fazer com que as taxas reais de longo prazo caiam ainda mais. Isso, por sua vez, poderá desencadear uma reavaliação positiva do Ibovespa.

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO