C6 Bank oferece Conta Global em dólar e euro para os clientes – mas vale realmente a pena?

Conta Global do C6, primeira conta em moeda estrangeira oferecida por um banco brasileiro, é uma das poucas com versões em dólar e euro, mas é mais vantajosa para os clientes endinheirados que também usam a conta brasileira

Com foco no público de maior poder aquisitivo, o C6 Bank foi o primeiro banco brasileiro a oferecer uma conta digital global a seus clientes, ainda em 2019.

A Conta Global do C6 está disponível apenas para quem já é cliente do banco digital, e pode ser aberta e acessada pelo mesmo aplicativo, uma praticidade para o usuário.

Diferentemente da maioria das contas em moeda estrangeira, disponíveis apenas em dólar, a Conta Global do C6 conta com versões em dólar e euro.

Não se trata de uma conta multimoedas, porém, e sim de duas contas independentes. Mas é possível ter ambas, num mesmo app, com um cartão de débito para cada uma.

Assim como as demais contas em dólar do mercado, carregar a conta do C6 com dólares ou euros sai mais barato do que comprar papel-moeda ou um cartão pré-pago numa casa de câmbio, ou então fazer compras no exterior no cartão de crédito internacional.

Isso porque as contas em moeda estrangeira utilizam a cotação comercial, que costuma ser um pouco mais baixa que a cotação turismo, usada pelas casas de câmbio; além disso, o IOF para carregá-las é de 1,1%, o mesmo da compra de dinheiro em espécie, mas bem inferior ao IOF de 6,38% dos cartões de crédito e pré-pagos.

Leia Também

Nesta outra matéria, falamos sobre as vantagens das contas em moeda estrangeira para viagens internacionais e compras no exterior e as comparamos às formas tradicionais de comprar dólar e euro.

Mas, para o cliente do C6 - ou quem ainda não é cliente, mas pensa em se tornar apenas para ter acesso à Conta Global - vale mesmo a pena aproveitar o serviço? Ou é mais interessante recorrer a uma das outras alternativas disponíveis no mercado?

Leia também

- Práticas e acessíveis, contas em dólar podem reduzir custo do câmbio em até 8%; saiba se são seguras e para quem são indicadas

- Inter, C6, Avenue, Wise, Nomad… saiba qual é a melhor conta em dólar – e veja os prós e contras de cada uma

O que a Conta Global do C6 oferece

A Conta Global é uma conta-corrente individual para a pessoa física, apenas para quem já é cliente C6, devendo ser aberta pelo mesmo app da conta-corrente brasileira.

Não há taxa de manutenção, mas há uma taxa de abertura e emissão do cartão de débito no valor de US$ 30 por conta, com conversão feita pela taxa PTAX de venda do dia anterior e valor debitado da conta brasileira.

Este certamente é um dos pontos fracos da conta do C6, uma vez que há alternativas no mercado que não fazem essa cobrança, mas pelo menos é possível evitá-la: quem tem o cartão de crédito C6 Carbon (o cartão “black” do C6) ou a partir de R$ 20 mil investidos em CDBs do banco fica isento desta tarifa.

Custo do câmbio

Para enviar dinheiro para a Conta Global, o cliente deve transferir reais da sua conta-corrente brasileira do C6 Bank, a fim de convertê-los para dólares ou euros, dependendo do tipo de conta. A transação é gratuita, e o valor mínimo de transferência é de US$ 20 ou 20 euros.

O spread de câmbio é de 2% para as contas em dólar e 2,5% para as contas em euro, para transações feitas em dias úteis, entre 9h e 18 horas. Fora desse horário, o spread é maior, mas para saber o valor, o cliente deve simular a transferência no app do banco.

Não se trata da menor taxa entre as contas em moeda estrangeira do mercado, mas a maioria delas cobra algo nesta linha. Ainda assim, o custo final é mais baixo que o das formas tradicionais de comprar moeda estrangeira.

Cartão de débito e saques

Para movimentar a conta, o cliente recebe um cartão de débito nas versões física e virtual, sem anuidade e com bandeira Mastercard, para compras presenciais e online, cadastro em carteiras virtuais (como Google Pay, Samsung Pay e Apple Pay), além de saques em caixas eletrônicos no exterior.

Os saques nos ATMs da rede Chase - pertencente ao JP Morgan, dono de 40% do C6 - são gratuitos, o que é uma grande vantagem, já que nem todas as contas internacionais oferecem alguma modalidade de saque grátis.

Também é possível sacar na Rede Cirrus, mediante uma tarifa de US$ 5 ou 5 euros por saque. Lembrando que os caixas eletrônicos também podem ter tarifas próprias. Os limites de saque são de US$ 500 ou 500 euros por dia.

Caso necessário, o cliente da Conta Global consegue fazer pagamentos no cartão e saques em moedas diferentes daquela carregada em sua conta. Nesse caso, a conversão é feita pelo câmbio da Mastercard, com uma cobrança de spread de 2% sobre o valor final da transação.

A única com cartões adicionais

Apesar de não ser possível abrir uma Conta Global conjunta, a conta internacional do C6 é a única do mercado brasileiro, até agora, a oferecer cartões adicionais para dependentes, no valor de R$ 25 cada, debitados da conta-corrente brasileira.

Transferências e taxa de inatividade são os maiores pontos fracos

Talvez um dos maiores pontos fracos da Conta Global do C6 em relação às demais contas em moeda estrangeira sejam as poucas opções de transferências, além do alto custo das que estão disponíveis.

No momento, só é possível fazer transferências Wire na conta em dólar, a um custo de US$ 30 por transação para mandar recursos para contas de outros bancos no exterior e US$ 15 para receber recursos de outros bancos no exterior.

A conta em euro não dispõe desses serviços, e as transferências entre Contas Globais C6 também não estão disponíveis ainda.

Finalmente, outra desvantagem é o fato de a Conta Global do C6 ser a única em que ocorre cobrança de tarifa de inatividade.

O banco cobra US$ 10 caso nenhuma operação seja feita na Conta Global durante 12 meses, o que é ruim para quem só viaja para o exterior ou faz compras fora de vez em quando.

No entanto, clientes Carbon, o segmento de mais alta renda do C6, ficam isentos dessa tarifa.

Não há proteção do FGC ou equivalentes

A Conta Global é aberta na agência do C6 nas Ilhas Cayman, não contando com a proteção do Fundo Garantidor de Créditos (FGC) ou similar de qualquer país para os recursos depositados em caso de quebra do banco. Assim, os valores depositados na conta ficam expostos ao risco do C6.

Para quem vale a pena abrir uma Conta Global no C6

Como dito acima, a Conta Global do C6 não é a que oferece a taxa de conversão mais barata - como já mostramos nesta matéria comparando sete contas disponíveis no mercado, os custos mais baixos de câmbio são encontrados no banco Inter e na Wise. Esta última, inclusive, oferece conta euro com uma cotação melhor que a do C6.

Assim, a princípio, não há muito por que se tornar cliente do C6 apenas para ter acesso à Conta Global, a menos que para você seja muito importante ter cartões adicionais.

Dito isso, para quem já é cliente C6 e utiliza o banco frequentemente, a praticidade de ter uma Conta Global no mesmo app e na instituição com a qual você já tem relacionamento pode de fato ser um atrativo.

Nesse caso, a Conta Global vale a pena para quem não precisa fazer transferências ou receber pagamentos no exterior, deve usar a conta com alguma frequência, evitando que ela fique sem movimentação por mais de 12 meses, e tem condição de deixar R$ 20 mil investidos em um bom CDB do C6.

Mas é para os clientes Carbon, segmento de mais alta renda do banco, que o produto se torna mesmo interessante, já que eles têm isenção dessas tarifas que o C6 cobra e outras contas internacionais não (abertura e inatividade).

COMPARTILHAR

B3 lança contratos futuros de juros offshore: entenda o que são e como funcionam esses novos produtos

Investidores brasileiros poderão operar taxas de juros dos EUA, México e União Europeia diretamente na B3, sem precisar de conta no exterior

Quem ganha e quem paga: Anbima lançará site detalhando taxas cobradas dos investidores pelos fundos de investimento

Transparência sobre os custos é uma das principais mudanças da Resolução 175, da CVM, cujo prazo de adaptação acaba na próxima segunda-feira (30)

Quina de São João: quanto rende o prêmio de R$ 250 milhões na poupança, no Tesouro Direto, no CDI e na LCI

Largado em uma caderneta de poupança, o prêmio da Quina de São João renderia R$ 1,6 milhão por mês, mas pode chegar a bem mais, mesmo na renda fixa conservadora

Câmara aprova isenção de IR para quem ganha até dois salários mínimos; texto segue para o Senado

Reajuste na tabela do imposto de renda poderá impactar o orçamento público em R$ 3,29 bilhões

Loft firma parceria com o Inter (INBR32) para ampliar rede de crédito imobiliário

A empresa já mantém acordos com Bradesco, Itaú Unibanco, Santander e Caixa Econômica Federal

Desafiamos o ChatGPT e a DeepSeek a darem palpites para nosso bolão da Quina de São João — qual inteligência artificial vai se sair melhor?

Caixa vai sortear a Quina de São João no próximo sábado, dia 28 de junho; o prêmio principal é estimado em R$ 230 milhões

Renda fixa, ações ou dólar: onde e quanto investir com a Selic em 15% ao ano?

Mudança na taxa de juros é oportunidade para revisitar a carteira de investimentos e fazer ajustes para melhor alocação

Sem fiador ou caução: garantias de aluguel evoluem e novas opções prometem segurança para o proprietário e retorno ao inquilino

O Seu Dinheiro foi atrás do que há de mais novo no mercado de locação de imóveis para explicar como as garantias funcionam e comparou todas as opções

Lotofácil mantém a reputação de fábrica de milionários e faz de aposta solitária a estrela da sorte; Mega-Sena e Quina acumulam

É importante lembrar que a Quina de São João ainda recebe apostas e entra na penúltima semana antes do sorteio em 28 de junho

Lotofácil e Mega-Sena podem fazer sortudos milionários neste sábado (14), enquanto Quina de São João ainda aceita apostas

Casas lotéricas de todo o Brasil e os canais eletrônicos da Caixa recebem apostas para a Mega-Sena e Lotofácil até às 19h

Não é aumento, é correção: Fazenda diz que combinação de imposto para ricos e maior isenção até R$ 7 mil reduz desequilíbrios

Estudo realizado pelo Ministério da Fazenda ressalta que a proposta de reforma do IR pode conciliar justiça fiscal e social, mantendo a responsabilidade fiscal, caso seja adotada em conjunto

Governo muda novamente IOF para VGBL e planejamento sucessório melhora um pouco; veja como ficam as regras agora

Sofrerão cobrança de IOF apenas os aportes em VGBL que superarem os R$ 600 mil no ano, não mais os R$ 50 mil por mês; tributação se dará agora apenas sobre o que exceder limite de isenção

Cadê meu imposto? Brasileiros são os que menos sentem o retorno da carga tributária — e não é de hoje

Estudo com 30 países revela que o Brasil continua na última posição em ranking de desempenho do retorno dos impostos à sociedade há mais de uma década

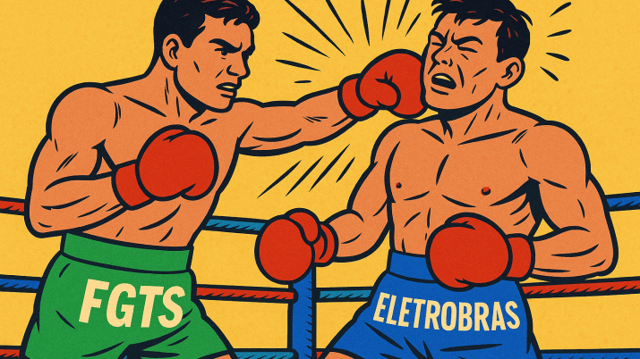

Investiu seu FGTS na Eletrobras? Veja se valeu a pena essa aposta e quais são as alternativas se quiser pular fora

Privatização da estatal elétrica completa três anos neste mês; Seu Dinheiro compara o retorno para quem ficou no FGTS com o que foi entregue pelos Fundos Mútuos de Privatização da Eletrobras

O que sabemos até agora sobre o aumento da tributação dos investimentos e o fim da isenção de IR de LCIs, LCAs e outros incentivados

Propostas precisarão passar pelo crivo do Congresso; veja quais já foram comentadas publicamente por Haddad e Hugo Motta e quais ainda estão no campo do rumor

Nova fase do consignado privado começa com portabilidade liberada e crédito adicional para trabalhadores; entenda as novidades

O programa fornece crédito com juros mais baixos a trabalhadores com carteira assinada

Governo adia para 25 de junho cobrança de nova alíquota do IOF sobre previdência

Aportes mensais acima de R$ 50 mil em planos de previdência privada do tipo VGBL serão taxados em 5% a partir de 25 de junho

Pix Automático vem aí: Banco Central lança nova funcionalidade, que pode substituir débito automático e cartão de crédito; veja como vai funcionar

A nova função vai ao ar no próximo dia 16 e promete facilitar pagamentos de contas como academia, condomínio e assinaturas de streaming

Conta de luz vai ficar mais cara em junho: Aneel aciona a bandeira vermelha e pede uso responsável de energia

Com a mudança, as contas de luz terão adicional de R$ 4,46 a cada 100 kW/h consumidos

Caiu na malha fina do imposto de renda? Veja como regularizar a situação

Saiba como regularizar a sua situação junto à Receita Federal caso a sua declaração apresente informações inconsistentes e caia na malha fina do imposto de renda

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP