13º salário de 2021 cai na conta até amanhã! Veja onde investir se você tem perfil conservador

Consultamos especialistas e o veredito é unânime: no cenário atual o que não faltam são oportunidades, mesmo para os investidores menos inclinados ao risco

30 de novembro é dia de recarregar as energias antes da chegada de dezembro, dia de aceitar que o ano já está chegando ao fim e — a melhor parte — dia de receber a primeira parcela do 13º salário.

Depois de alguns anos sem contar com esse direito trabalhista que salva o final e início de ano de muita gente, finalmente chegou a minha vez de ver a gratificação natalina cair na conta. E, como boa repórter de finanças, antes mesmo de saber de quanto exatamente ele seria, já havia decidido que iria investir o 13º salário.

Claro que uma pequena parcela vai para os presentes de Natal, mas a maioria do recurso já tem destino certo. Ou melhor, quase certo. Que virará investimento não há dúvidas, mas quais são os melhores ativos para aplicar o dinheiro extra?

Conversei com três especialistas — do Inter, Itaú Unibanco e Vitreo — para encontrar a resposta para essa pergunta, mas é importante destacar que ela depende de vários fatores.

Nesta matéria, falo especificamente sobre onde investir o 13º para aqueles que, assim como eu, estão menos inclinados ao risco e valorizam mais a liquidez e a segurança dos investimentos. Contudo, não deixarei os arrojados na mão: em dezembro haverá uma reportagem exclusiva para esse perfil.

Além do apetite a risco, outro elemento importante na hora de escolher os investimentos é o tempo disponível para aplicação. Aqui considero que o leitor já tem uma reserva de emergência que cobre de seis meses a um ano de seus gastos essenciais e investirá com objetivos de médio e longo prazo.

Se esse não é o seu caso, recomendo a leitura desta reportagem do Seu Dinheiro. A reserva de emergência é essencial para evitar que você entre em dívidas nos momentos de imprevistos financeiros.

Oportunidades para todos os lados

Feitas as devidas ressalvas, vamos ao que interessa: onde investidores conservadores devem depositar seu 13º salário.

Segundo os especialistas consultados, no cenário atual o que não faltam são oportunidades. A inflação elevada, o mau momento da bolsa e dos fundos investimento imobiliário (FIIs) provocam calafrios em muitos investidores, mas também garantem descontos interessantes nos ativos.

“O cenário de maior aversão ao risco fez com que a bolsa e os FIIs caíssem bastante e os juros subissem muito, então quem tem um recurso novo para investir vai encontrar boas oportunidades no mercado, tanto de renda fixa quanto de renda variável”, indica Rafaela Vitória, economista-chefe do Banco Inter.

Martin Iglesias, professor e líder em investimentos e alocação de ativos do Itaú Unibanco, concorda que o momento é propício mesmo para quem não quer arriscar muito.

“Com a Selic subindo, o investidor conservador deverá ter rentabilidades positivas no pós-fixado, particularmente nos títulos indexados à inflação e com prazos mais longos. Então, além da proteção natural para o investidor, quem tiver paciência e conseguir carregar o ativo ao longo do prazo tem uma oportunidade relevante”.

Martin Iglesias, professor e líder em investimentos e alocação de ativos do Itaú Unibanco

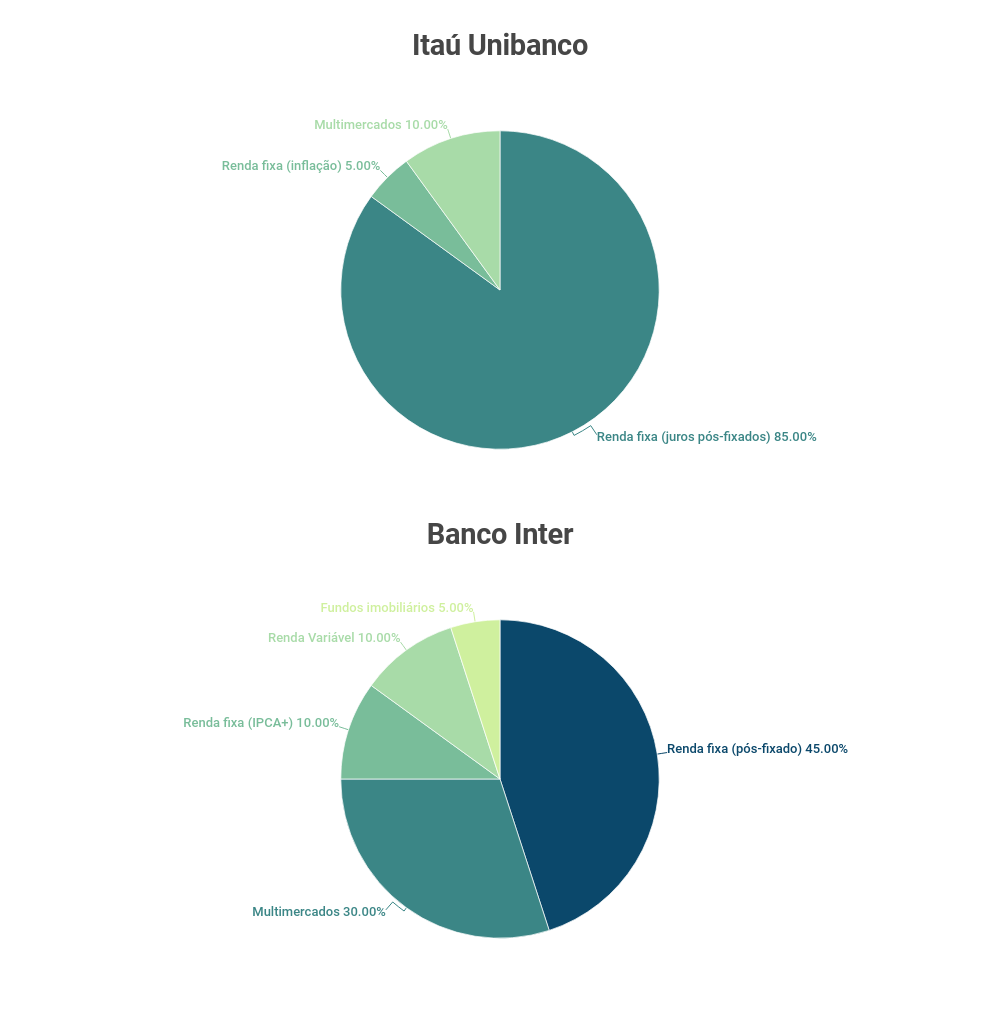

Antes de revelar as recomendações de produtos específicos para investir, vale a pena conferir duas sugestões de alocação de carteira para o 13º salário feitas pelos especialistas do Itaú e do Inter:

Renda fixa sob os holofotes

Depois de alguns anos relegada aos cantos mais obscuros das recomendações de investimento, a renda fixa ganhou um impulso extra com o novo ciclo de alta da taxa Selic e voltou aos holofotes.

Após a última reunião do Comitê de Política Monetária do Banco Central (Copom), que elevou a taxa básica de juros pela sexta vez consecutiva para 7,75% ao ano, e o ajuste nos juros futuros, as taxas dos títulos do Tesouro Direto atrelados à inflação dispararam e chegaram a pagar mais de 5,5% a.a. de juro real.

Outros membros desta classe de investimentos — como os CDBs, LCs, LCIs, LCAs e demais produtos da sopa de letrinhas da renda fixa — também ganham atratividade no cenário.

Rafaela Vitória, do Inter, destaca as Letras de Crédito Imobiliário (LCIs) indexadas à inflação medida pelo IPCA, índice oficial da inflação no Brasil.

“Dependendo da taxa, elas podem ser muito interessantes, principalmente por serem isentas de Imposto de Renda na parcela pós-fixada dos rendimentos e também na da inflação.”

Neste momento de alta de juros, o investidor conservador deve evitar os títulos pré-fixados “puros”, ou seja, remunerados apenas por uma taxa fixa. “A inflação ainda não cedeu e, se ela demorar um pouco mais para baixar, algumas taxas que aparentemente parecem muito boas já não serão tão atrativas no futuro”, diz o especialista do Itaú.

Quanto deixar na renda fixa — e onde investir

Para os conservadores, o Banco Inter recomenda a alocação de 55% da carteira em renda fixa, com 45% desse total em produtos pós-fixados e outros 10% especificamente em IPCA+.

No caso do Itaú, a renda fixa ocupa 90% da carteira recomendada aos investidores conservadores. Dentro disso, 85% vão para os juros pós-fixados e 5% são atrelados à inflação.

Além dos percentuais, Martin Iglesias revela os produtos preferidos em cada uma dessas categorias. Veja abaixo.

- Itaú Privilege RF REF DI FICFI (juros pós-fixados): fundo que busca acompanhar a tendência da taxa de juros de mercado (CDI). Alocação recomendada de 80%;

- Itaú Active FixALL Crédito Privado RF (juros pós-fixados): fundo com no mínimo 80% da carteira em títulos públicos federais e/ou títulos privados de baixo risco de crédito. Alocação recomendada de 5%;

- Itaú IPCA ActionRF LP FIC (inflação): fundo que investe principalmente no mercado de juros, índice e crédito privado no Brasil e busca uma rentabilidade de IPCA+3%. Alocação recomendada de 5.%;

Para aumentar ainda mais a lista de opções, também pedi que a Vitreo me indicasse seus melhores fundos de renda fixa para os conservadores.

De acordo com Rodrigo Knudsen, portfolio manager na gestora e plataforma de investimentos, os eleitos são:

- Vitreo RF Ativa: fundo sem restrição de alocação que busca ter um retorno alvo de CDI+2% a.a;

- Vitreo Inflação Longa: fundo que, como sugere o nome, investe nos títulos de renda fixa do Tesouro atrelados à inflação.

Fundos multimercados

Apesar de ser uma parte significativa da estratégia dos conservadores, engana-se quem pensa que os investidores com esse perfil devem recorrer apenas à renda fixa.

Diversificar também é essencial para aumentar a segurança e a rentabilidade da carteira, ainda mais se você já conta com uma reserva de emergência. Por isso, com percentuais diferentes, tanto os especialistas do Inter quanto do Itaú apontam os fundos multimercados entre os destinos do 13º salário.

“Seja em um cenário de baixa ou de alta, um fundo multimercado com um bom gestor tende a ter ganhos”, declara Rafaela Vitória, do Inter. O banco digital recomenda a alocação de 30% nesse tipo de ativo, cuidando para diversificar também os gestores escolhidos.

Já o Itaú recomenda um percentual menor, de 10%, com a ressalva para que o investidor mescle entre gestores com expertise local, internacional e em commodities. Veja os produtos recomendados pelo banco:

- Vinland Macro Seleção MM: fundo macro carregamento que pode estar exposto a várias classes de ativos, como juros, câmbio e renda variável. Alocação recomendada de 3%;

- Itaú Global Dinâmico Plus MM FICFI: fundo também de macro carregamento, com posições nos mercados de juros, crédito privado, moedas e renda variável e que também pode operar commodities, atuando tanto no Brasil quanto no mercado internacional. Alocação recomendada de 3%;

- Ibiuna Hegde Multimercado Seleção: fundo macro trading que pode estar exposto aos mesmos tipos de ativos já mencionados. Alocação recomendada de 4%.

Rodrigo Knudsen, da Vitreo, fala ainda do Vitreo FoF Melhores Fundos Multimercados. Por ser um fundo de fundos - ou seja, que compõe seu portfólio com cotas de outros ativos da mesma categoria -, o produto busca reunir os melhores gestores multimercados em um só lugar.

A renda variável também é para o conservador?

Por fim, chegamos a um ponto de discordância nas recomendações. Para o Inter, a renda variável também é para os conservadores e o banco sugere que 10% da carteira pode ser composta por essa categoria. Já o Itaú não recomenda a renda variável para o perfil.

Entre os ativos que compõem a classe, as ações são um dos mais famosos. Quem andou acompanhando o noticiário econômico viu que a bolsa de valores tem sofrido nos últimos dias e vem renovando recordes negativos.

Mas, conforme explica Rafaela, longe de assustar, esse é o momento ideal para quem tem o dinheiro do 13º salário na mão. “Muita gente pensa em entrar na bolsa quando ela já subiu muito, na verdade temos que pensar ao contrário: o momento de entrar é quando a bolsa está em queda”.

Dessa forma, é possível encontrar empresas com preços descontados, ou seja, negociando os papéis abaixo de seu valor intrínseco.

A economista-chefe do Banco Inter não dá um nome específico para que o investidor compre, mas indica setores: “ações de commodities, de bancos, de boas empresas de varejo e de tecnologia são alguns exemplos”. Ela salienta que, mesmo com poucos recursos, é preciso compor uma carteira com pelo menos dez empresas para maximizar a oportunidade de ganho e reduzir os riscos no longo prazo.

O Inter recomenda ainda a alocação de 5% da carteira em fundos imobiliários. “Entre a renda fixa e a renda variável, os fundos imobiliários têm uma característica um pouco híbrida que ajuda a manter a volatilidade baixa no portfólio e fornecer proteção no longo prazo”, diz Rafaela.

COMPARTILHAR

Um tempero nos investimentos: quais as melhores oportunidades para quem quer usar o 13º salário para multiplicar o patrimônio

Confira os 5 tipos ideais de investimentos para você fazer com sua segunda parcela do 13º e dar um gostinho diferente para sua carteira

De criptomoedas a ações no exterior, conheça 6 investimentos que podem ajudar a turbinar seu 13º salário

A inflação elevada e o mau momento da bolsa e dos fundos investimentos provocam calafrios em muitos investidores, mas também trazem oportunidades para quem tem dinheiro na mão

Parcela que vai investir 13º em 2020 é maior que 2019, mas maioria pagará dívidas

Segundo a pesquisa, 38% responderam que querem guardar de 51% a 100% do benefício

Congresso prorroga vigência de MP que institui 13º para bolsa família

MPs têm validade já desde a edição pelo governo federal, mas precisam ser aprovadas pelo Congresso Nacional para terem a vigência confirmada, ou perdem efeito

13º salário em mãos: onde investir o dinheiro extra?

Eu ouvi especialistas e, ao menos em um ponto, eles são unânimes: a grana é uma chance de olhar com mais atenção para as suas finanças; veja onde investir

Binance e Bittrex, duas exchanges estrangeiras de criptomoedas para chamar de sua

Entenda por que vale a pena abrir conta em uma corretora de fora e veja quais são as principais diferenças entre as duas casas sugeridas por especialistas com grande experiência no mercado

Bolsonaro assina lei da antecipação da 1ª parcela do 13º salário de aposentados

Antecipação da primeira parcela do décimo terceiro tem previsão de liberar R$ 21 bilhões para 30 milhões de beneficiários

13º do Bolsa Família custará R$ 2,5 bilhões aos cofres públicos

Novo ministro da Cidadania, Osmar Terra, afirmou que o benefício será pago ainda este ano

13º salário injeta R$ 211,2 bilhões na economia e varejo estende ‘Black Friday’

Ao todo, 85 milhões de trabalhadores têm direito ao benefício; varejo espera avanço nas vendas de fim de ano

As 5 melhores formas de você investir o seu 13º salário

Deixe as viagens e os presentes caros e utilize seu salário extra para embarcar no mundo dos investimentos

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP