Lá e de volta outra vez: algumas reflexões sobre os preços das commodities

A reabertura econômica, uma nova ótica para o comércio global e os estímulos lançaram luz novamente sobre o tema, como ocorreu há 20 anos

Quem conhece as histórias de J. R. R. Tolkien está acostumado com as grandes jornadas retratadas em seus clássicos. Longos caminhos percorridos pelos heróis sempre possuem começo, meio e fim.

Curiosamente, em Tolkien, inclusive, de maneira similar aos ativos no mercado financeiro, as trilhas não são lineares, com os caminhos tendo de ser alterados com certa frequência, surpresas e reviravoltas.

Ainda assim, sempre depois do longo percurso, nossos heróis precisam voltar para casa - Bilbo, Frodo e Sam voltam para o Condado ao final de suas respectivas viagens.

Lá e de volta outra vez. Nossos investimentos, em grande parte, mimetizam esse ciclo, com começo, meio e fim, sujeito a bastante volatilidade no meio do caminho.

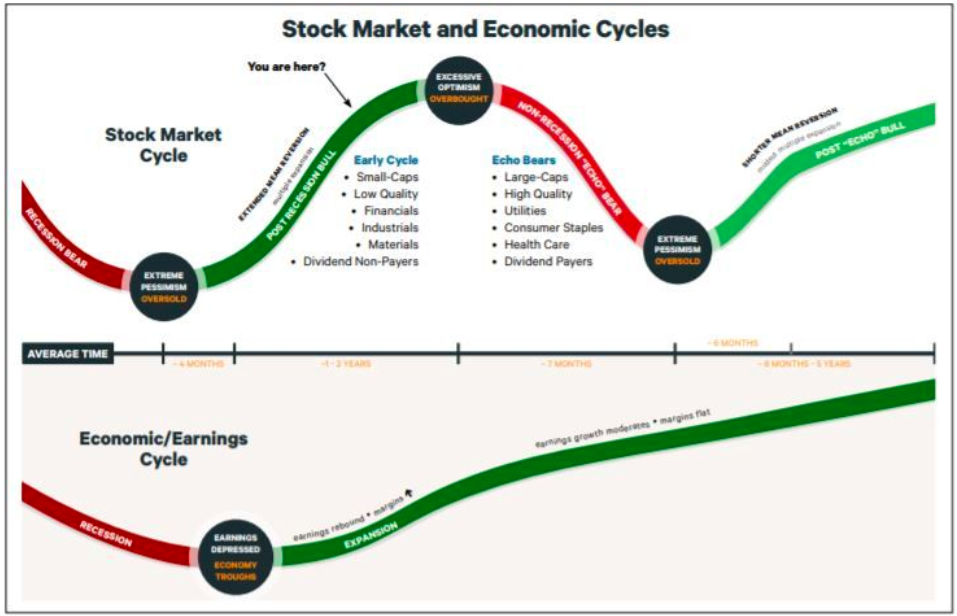

Observe abaixo uma ilustração sobre ciclos econômicos no mercado financeiro e no mercado de bens. Perceba que os ciclos financeiros costumam ser mais rápidos que o de bens, em uma antecipação do processo – trazer a valor presente.

Paralelamente a este raciocínio, já faz algum tempo que tenho falado de commodities, uma classe que se encaixa perfeitamente com este contexto cíclico.

Leia Também

Sem avalanche: Ibovespa repercute varejo e Galípolo depois de ceder à verborragia de Trump

Comércio global no escuro: o novo capítulo da novela tarifária de Trump

Depois de um grande momento entre a década de 90 e o início dos anos 2000, os investimentos em matérias-primas enfrentaram uma fase ruim por bastante tempo, muito por conta de dois choques: i) a crise do subprime, em 2008; e ii) a crise da Zona do Euro, entre 2012 e 2014.

De lá para cá, até o final de 2019, os preços do setor flertaram com mínimas históricas, enquanto as empresas envolvidas no segmento se tornaram indiscutivelmente baratas.

Em 2020, porém, houve uma mudança de rota. A grave crise peculiar da covid-19, a paralisação temporária das cadeias de suprimento globais e o subsequente reaquecimento das economias, com a vacinação e a normalização das condições sociais, pressionaram novamente os ofertantes, que voltaram a demandar desregradamente as commodities.

O resultado foi um grande choque de preço, os quais têm pressionado não só o setor, mas toda a inflação mundial.

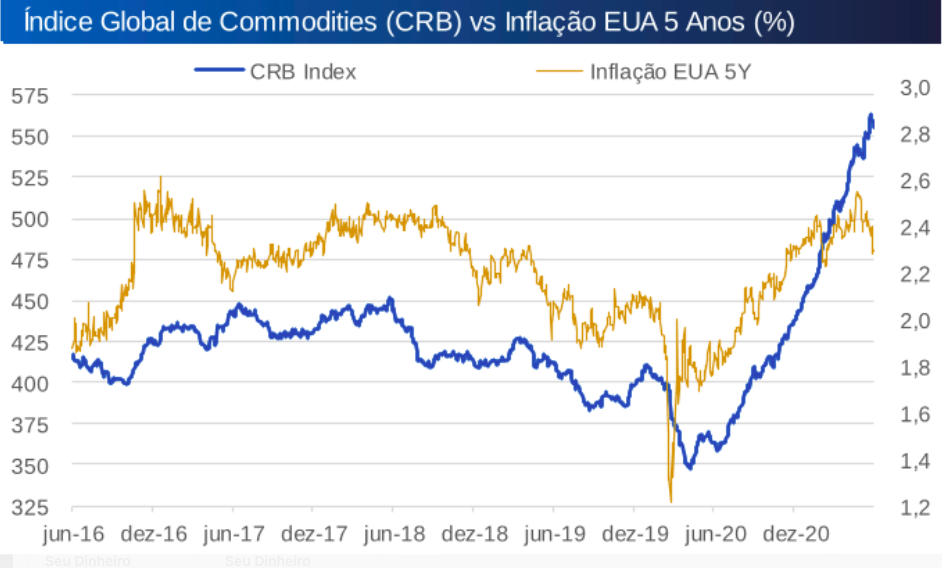

Note abaixo a evolução dos preços das commodities (medidas pelo CRB Index no eixo da direita) versus a inflação implícita americana para cinco anos (linha amarela no eixo da esquerda).

A reabertura econômica, uma ótica mais multilateral para o comércio global e os estímulos fiscais e monetários lançaram a possibilidade das commodities voltarem a ser um tema quentíssimo no mercado, assim como o fizeram há 20 anos. Lá e de volta outra vez. O herói volta à casa.

Nas últimas semanas, porém, tamanha foi a alta dos preços vista do último trimestre de 2020 até hoje, que o mercado começou a experimentar uma correção considerável.

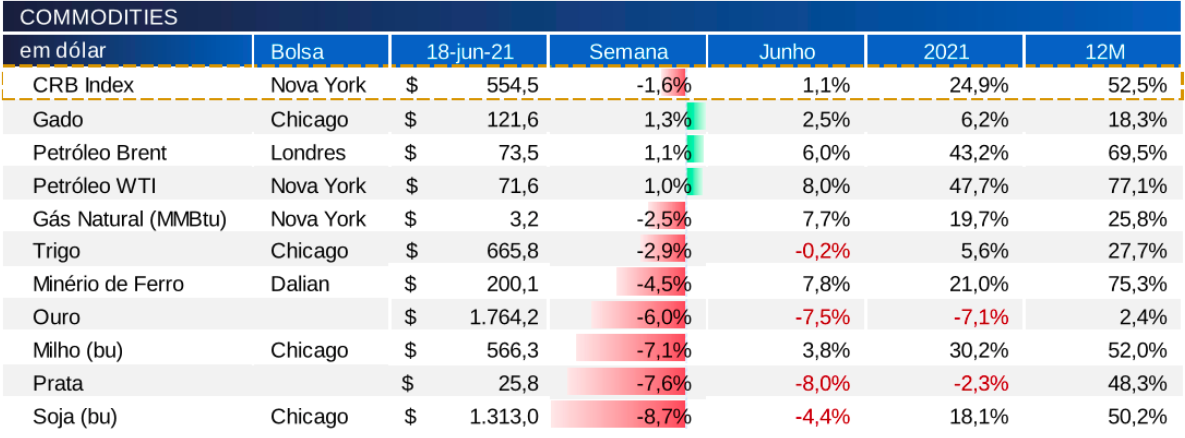

Naturalmente, alguns preços pareciam de fato esticados. Não à toa, verifica-se um contraste considerável entre a performance dos últimos 12 meses e os da última semana, como podemos ver abaixo.

As commodities voltaram a sofrer. Para ilustrar, o minério de ferro chegou a cair quase 5% na semana encerrada no dia 18 de junho, ainda se ajustando à perspectiva de aperto monetário no mundo e aos esforços chineses de conter movimentos especulativos.

A noção de ajuste nos preços, contudo, pode ser confundida com um eventual fim de ciclo para as empresas de commodity. Os investidores se perguntam: deveríamos abandonar as commodities novamente? Este entendimento não se verifica, entretanto.

Vamos separar duas coisas: i) provavelmente haverá uma pressão vendedora no curto prazo, muito derivada de notícias negativas sobre os preços, o que ensejaria uma correção; e ii) mesmo passando por volatilidade no curto prazo, durante a correção do preço da commodity, a ação que opera a matéria-prima não deixa de ser atrativa.

O motivo? Em grande parte porque mesmo com uma correção de preços frente ao patamar atual, muitas empresas ainda estariam baratas – o preço ainda estaria acima da curva de custos, provocando geração de caixa robusta.

Olhe a Vale, por exemplo: mesmo se o minério caísse mais de 35%, a companhia ainda estaria negociando a 3,5 vezes EV/Ebitda para 2022, patamar que consideramos barato.

Ou seja, precisaremos agora apenas ser mais seletivos, buscando principalmente fluxos de caixa.

Busque fluxos de caixa foi a lição que Felipe Miranda, estrategista-chefe da Empiricus, a maior casa de análise independente de ações, passou para seus assinantes leituras da série best-seller “Palavra do Estrategista”.

Se o momento atual requer seletividade, precisamos estar bem acompanhados, com quem verdadeiramente entende de selecionar ativos. Por isso, deixo aqui o convite para conferir a Palavra do Estrategista e ler de Felipe Miranda seus principais nomes para o segundo semestre.

COMPARTILHAR

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

Um longo caminho: Ibovespa monitora cessar-fogo enquanto investidores repercutem ata do Copom e testemunho de Powell

Trégua anunciada por Donald Trump impulsiona ativos de risco nos mercados internacionais e pode ajudar o Ibovespa

Um frágil cessar-fogo antes do tiro no pé que o Irã não vai querer dar

Cessar-fogo em guerra contra o Irã traz alívio, mas não resolve impasse estrutural. Trégua será duradoura ou apenas mais uma pausa antes do próximo ato?

Felipe Miranda: Precisamos (re)conversar sobre Méliuz (CASH3)

Depois de ter queimado a largada quase literalmente, Méliuz pode vir a ser uma opção, sobretudo àqueles interessados em uma alternativa para se expor a criptomoedas

Nem todo mundo em pânico: Ibovespa busca recuperação em meio a reação morna dos investidores a ataque dos EUA ao Irã

Por ordem de Trump, EUA bombardearam instalações nucleares do Irã na passagem do sábado para o domingo

É tempo de festa junina para os FIIs

Alguns elementos clássicos das festas juninas se encaixam perfeitamente na dinâmica dos FIIs, com paralelos divertidos (e úteis) entre as brincadeiras e a realidade do mercado

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP