Calma, eu posso explicar

Que atire a primeira pedra quem nunca tomou uma decisão de investimento errada

“Você vai ficar triste com o que vou dizer. Te decepcionei. Quando me dei conta da situação, a besteira já estava feita. As coisas saíram do controle e acabei agindo por impulso. Foi durante as suas férias, você estava fora e eu não queria te chatear com este assunto. Desculpe, mas tirei meu dinheiro do fundo DI e coloquei na poupança...”

Que atire a primeira pedra quem nunca tomou uma decisão de investimento errada. Só me restou dar risada diante da confissão acima, feita pelo meu amigo Allan, que iniciou no ano passado sua jornada de investidor e há poucos meses constituíra sua reserva de emergência.

Assim como talvez tenha acontecido com você, ele ficou apreensivo ao ver os recursos aplicados no fundo DI apresentando retornos diários negativos. A reação acabou sendo a de resgatar a reserva de emergência e migrar para a poupança, o que lhe garantiu conforto psicológico momentâneo, sob o argumento do “rende pouco, mas rende alguma coisa”.

É claro que incomoda a qualquer um a possibilidade de ter prejuízo, ainda mais quando se trata daquela parcela do patrimônio que se destina a nos socorrer nos momentos de imprevisto. Mas, mesmo diante da dinâmica recente, nós aqui da série Os Melhores Fundos de Investimento reforçamos a convicção de que os fundos DI Simples de taxa zero seguem sendo o melhor destino para sua reserva de emergência.

A lógica não mudou: considerando os principais pilares — liquidez, segurança e rentabilidade –, no caso da reserva de emergência priorizamos sempre os dois primeiros. Nesse sentido, os fundos DI Simples de taxa zero oferecem liquidez diária (você resgata a qualquer momento) e continuam sendo o investimento de menor risco de crédito do mercado brasileiro, já que compram Tesouro Selic, título garantido pelo governo.

Mas é preciso ter em mente que eles não são “à prova de queda”; não existe investimento totalmente livre de risco no mercado. Só não estamos habituados a ver a desvalorização dos títulos públicos atrelados à Selic. Trata-se realmente de um fenômeno atípico — a última vez que aconteceu foi há 18 anos.

Leia Também

Trump na sala de aula: Ibovespa reage a tarifas de 50% impostas pelos EUA ao Brasil

Rodolfo Amstalden: Nem cinco minutos guardados

Para entender esse movimento, vamos lembrar que o Tesouro Selic (LFT) se propõe a pagar a variação da Selic na data do vencimento do título. Mas, antes desse momento chegar, no dia a dia, o título tem flexibilidade para acomodar ágio ou deságio em suas negociações, o que pode ser acompanhado diariamente. Esse preço varia de acordo com a relação entre oferta e demanda.

A oferta do papel vem aumentando muito nos últimos meses de quarentena. E a agressividade do Tesouro Nacional em colocar volumes expressivos de títulos em leilões diários, em uma tentativa contínua de encurtar seu prazo de endividamento, não é uma boa sinalização.

Quando você percebe que aquele amigo para quem emprestou dinheiro está fazendo bicos e tomando mais empréstimos para fechar as contas do mês, fica com o pé atrás, certo?

Adicionalmente, desde setembro, o aumento da percepção dos riscos fiscais em meio à falta de articulação do governo e da equipe econômica tem levado os títulos públicos a perderem valor no mercado secundário. Isso porque os agentes do mercado consideram que uma remuneração de apenas 2% ao ano é pouco para financiar todo o risco fiscal que está na mesa.

Resultado: o Tesouro Selic está sendo negociado com deságio, ou seja, abaixo do seu valor de face.

Para dar uma ideia, o deságio do Tesouro Selic para o vencimento de 2025 (única LFT vendida no Tesouro Direto atualmente) era próximo de 0,03% no início de setembro. Hoje, está em 0,31%. Pode até parecer uma diferença pequena, mas, em um cenário de Selic a 2% ao ano, é suficiente para machucar o investidor.

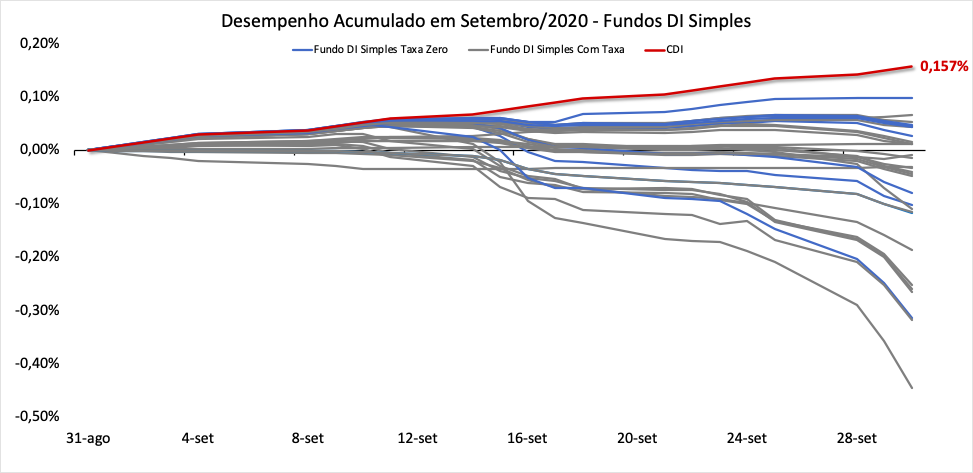

Como consequência, os fundos que investem em Tesouro Selic estão tendo um retorno diário abaixo do CDI nas últimas semanas, como você pode conferir no gráfico abaixo, que traz o desempenho dos fundos DI Simples em setembro:

Mas é importante lembrar que, apesar da variação negativa das cotas diárias desses fundos, o investidor não perdeu nada de fato, a menos que tenha resgatado neste momento negativo, realizando o prejuízo — como fez o meu amigo Allan, traindo a si mesmo ao sacar e migrar para a poupança, um investimento estruturalmente pior e que só rende a cada 30 dias.

Agora você deve estar se perguntando: até quando o preço do Tesouro Selic vai continuar a cair, afetando a rentabilidade da reserva de emergência? É difícil dizer, mas o Tesouro Nacional tem diminuído a oferta do papel mais recentemente, o que sugere uma normalização. Da nossa parte, estamos acompanhando bem de perto esse movimento, e manteremos você informado sobre novidades aqui.

Um abraço!

COMPARTILHAR

Felipe Miranda: Troco um Van Gogh por uma small cap

Seria capaz de apostar que seu assessor de investimentos não ligou para oferecer uma carteira de small caps brasileiras neste momento. Há algo mais fora de moda do que elas agora? Olho para algumas dessas ações e tenho a impressão de estar diante de “Pomar com ciprestes”, em 1888.

Ontem, hoje, amanhã: Tensão com fim da trégua comercial dificulta busca por novos recordes no Ibovespa

Apetite por risco é desafiado pela aproximação do fim da trégua de Donald Trump em sua guerra comercial contra o mundo

Talvez fique repetitivo: Ibovespa mira novos recordes, mas feriado nos EUA drena liquidez dos mercados

O Ibovespa superou ontem, pela primeira vez na história, a marca dos 141 pontos; dólar está no nível mais baixo em pouco mais de um ano

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

Um longo caminho: Ibovespa monitora cessar-fogo enquanto investidores repercutem ata do Copom e testemunho de Powell

Trégua anunciada por Donald Trump impulsiona ativos de risco nos mercados internacionais e pode ajudar o Ibovespa

Um frágil cessar-fogo antes do tiro no pé que o Irã não vai querer dar

Cessar-fogo em guerra contra o Irã traz alívio, mas não resolve impasse estrutural. Trégua será duradoura ou apenas mais uma pausa antes do próximo ato?

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP