Visto como prévia da inflação oficial, o Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) marcou 0,3% em janeiro, ficando pouco da mediana de 0,33% da “Projeções Broadcast”, com estimativas que variavam entre 0,27% a 0,51%. Em 12 meses, a inflação é de 3,77%.

Desde o fim do ano passado, a surpresa positiva com a inflação vem fomentado um debate sobre o espaço para o Banco Central (BC) deixar a política monetária ainda mais estimulativa. Em português claro, nas contas de alguns especialistas, a Selic poderia testar patamares abaixo de 6,5% ao ano, que vem sendo respeitado desde março do ano passado.

A discussão toda passa pela taxa neutra ou estrutural de juros. Essa é taxa que permite crescimento com inflação nas metas. É uma variável não observável e estaria variando entre 4% a 4,5% segundo pesquisa feita pelo BC em 2017.

No entanto, algumas estimativas alternativas já sugerem que essa taxa poderia estar na casa dos 3% ou menos, reflexo de mudanças no mercado de crédito e outros fatores. Atualmente nossa taxa real (juro nominal descontado da inflação projetada em 12 meses) está ao redor de 2,4% ao ano.

Essa conversa toda nos interessa, pois quanto menor a Selic, melhor o cenário para os ativos de risco como bolsa de valores. Boa notícia, também, para o setor imobiliário e fundos imobiliários. Na renda fixa, os prêmios já caíram bastante nos papéis do Tesouro Direto, mas ainda é possível garimpar oportunidades. Mas há outros bons negócios em outros ativos de renda fixa.

Reafirmando a mensagem

Na terça-feira, uma entrevista do presidente do Banco Central (BC), Ilan Goldfajn, à agência de notícias “Reuters” gerou algum ruído no mercado conforme uma frase do presidente foi lida como um sinal de que o BC estaria disposto a avaliar quão estimulativa está a política monetária, ou seja, quanto o juro real atual está abaixo da chamada taxa neutra ou estrutural.

No fim dia, após um firme ajuste de baixa nos contratos de juros futuros, o BC divulgou uma nota de esclarecimento, dizendo que: “a mensagem de política monetária não se alterou desde a última reunião do Copom e a autoridade monetária continua priorizando a cautela, a perseverança e a serenidade”.

Essa mensagem vem sendo reafirmada desde o fim do ano passado, quando Ilan disse que o Comitê de Política Monetária (Copom) se pauta por mudanças de tendências e não embarca em momentos nos quais os cenários para as variáveis econômicas são mais voláteis para a definição da taxa Selic.

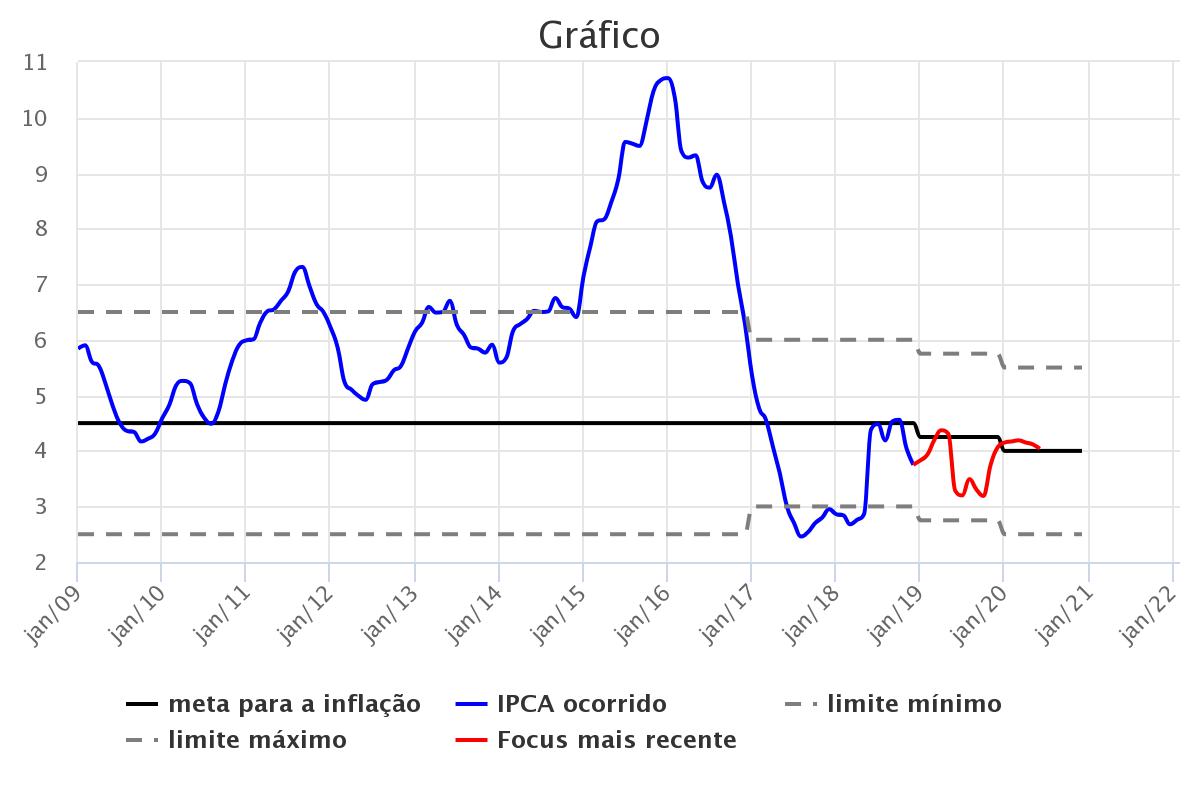

De fato, inflação passada não têm influência sobre as decisões futuras de juro, pois a ingrata tarefa do BC é mirar a inflação de 12 meses a 18 meses para frente. O compromisso do BC é com um IPCA de 4,25% neste ano e de 4% em 2020.

Por ora, a avaliação do Copom é de que Selic em 6,5% é compatível com o atingimento desse objetivo. Estamos em um processo de convergência da inflação às metas “por baixo” desde o IPCA de 2,95% de 2017.

O BC também presta especial atenção aos núcleos de preços, que são uma forma de tentar captar a tendência da inflação. Apesar de continuarem em patamares considerados consistentes com as metas, algumas medidas se aceleraram na passagem de dezembro para janeiro.

O próximo encontro do Copom acontece no dia 6 de fevereiro, quando o Copom volta a analisar o conjunto de dados macroeconômicos e também julga como diferentes fatores podem vir a influir no comportamento da inflação e das expectativas ao longo do tempo.

Outro fator que pode vir a influir na inflação de 2019 é o regime de chuvas, que tem se mostrado aquém do esperado. Algo que pode impacto sobre as bandeiras tarifarias de energia e sobre o preço dos alimentos.

A ver, mas tudo indica que o BC vai seguir com cautela, perseverança e serenidade ao menos até março, quando Ilan deve passar o comando a Roberto Campos Neto, que ainda precisa ser sabatinado pelo Senado.