Os gestores consultados pelo Bank of America Merrill Lynch estão menos otimistas com relação ao último trimestre do ano. Nenhum dos consultados trabalha com Ibovespa acima dos 120 mil pontos na sondagem de setembro, contra 15% em agosto. No entanto, para a maioria (54%), o índice deve estar acima dos 110 mil.

Com relação à taxa de câmbio, as expectativas caminharam com os preços do mercado. Apenas 16% acreditam que o dólar pode estar baixo de R$ 3,80 no fim do mês, contra 66% na pesquisa anterior. Agora, mais de 60% trabalham com dólar entre R$ 3,80 e R$ 4,0.

Já para a taxa Selic, subiu de 44% para 57% a fatia dos que esperam juro abaixo de 5,5% no fim de 2019. A decisão do Copom é amanhã e a mediana do mercado por aqui é de juro em 5% no fim deste ano, mas temos casas trabalhando com 4,5%, como o Santander.

Cadê o crescimento?

Segundo o banco, com a reforma da Previdência devendo ser concluída no começo de outubro, os participantes querem ver crescimento econômico e progresso nas demais reformas.

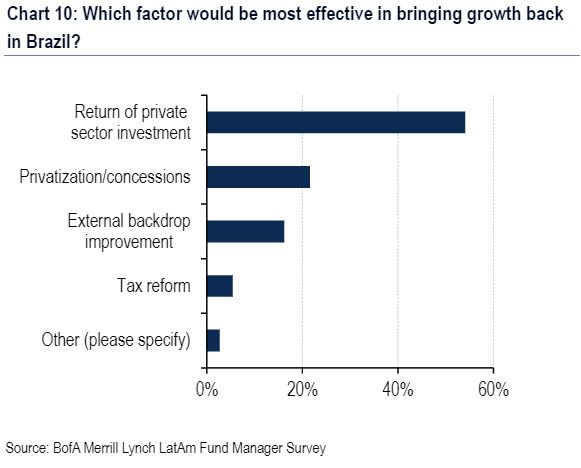

Por sorte, diz a instituição, a percepção é de que a agenda microeconômica ganha tração, e os investidores acreditam que a retomada dos investimentos privados (54%) e privatizações e concessões (22%) serão os vetores mais relevantes para impulsionar o crescimento no Brasil.

Interessante que poucos acreditam que uma melhora do quadro externo seria o vetor mais eficaz para impulsionar o crescimento, mesmo com a maioria dos gestores falando que a guerra comercial e preço das commodities seguem como os maiores riscos para a América Latina.

Pesquisa Global

A pesquisa com os gestores globais tem como título: É hora de estímulo fiscal, já que os investidores citaram estímulos fiscais por parte da Alemanha, corte de juros de 50 pontos-base pelo Federal Reserve (Fed), banco central americano, e investimentos chineses em infraestrutura como as políticas que seriam mais positivas para os ativos de risco nos próximos seis meses.

No front americano, o gasto em infraestrutura foi identificado como a área que encontraria maior apoio de republicanos e democratas.

A preocupação com uma recessão continua presente, com 38% acreditando nesse quadro dentro dos próximos 12 meses, maior leitura desde agosto de 2009.

No entanto, quando questionados sobre a inversão da curva de juros americana (ativos de dois anos contra os 10 anos), 64% não acham que isso é sinal claro de recessão.

Os gestores seguem com maiores posições em ativos que costumam ter melhor desempenho em ambientes de juro baixo e crescimento fraco e não mostram sinais de fazer uma rotação para ativos que tem maior relação com lucros crescentes e juros maiores (value).

Posições e riscos

A alocação nas ações dos EUA é o trade preferido dos gestores pesquisados, sendo que 17% deles têm posições acima da média nesse mercado. Já a alocação em ações globais segue liquidamente “abaixo da média”.

Entre os riscos, a preocupação com guerra comercial tem 40% das menções, seguida da eventual falta de potência da política monetária e bolha no mercado de títulos, com 13%. Desaceleração da China teve 12%.

A pesquisa foi feita entre os dias 6 e 12 de setembro com 235 participantes, responsáveis por US$ 683 bilhões em ativos. A pesquisa global foi respondida por 182 gestores, com US$ 562 bilhões, e as pesquisas regionais tiveram 107 participantes, com US$ 256 bilhões.