O sócio e gestor da Paineiras Investimentos Gerald Medley resume de forma clara qual a filosofia da gestora que está há 12 anos no mercado: Não compramos e vendemos o tempo todo. Temos posicionamento de longo prazo, com objetivo de ganhar dinheiro. Tendo visão que acreditamos e estando embasados, montamos posição.

Quem completa a avaliação é o também sócio e gestor David Cohen, explicando que as principais posição da casa, que administra cerca de R$ 1,6 bilhão no fundo Paineiras Hedge FIC FIM, estão bolsa de valores e títulos longos da dívida pública, como as Notas do Tesouro Nacional (NTN-B) 2050.

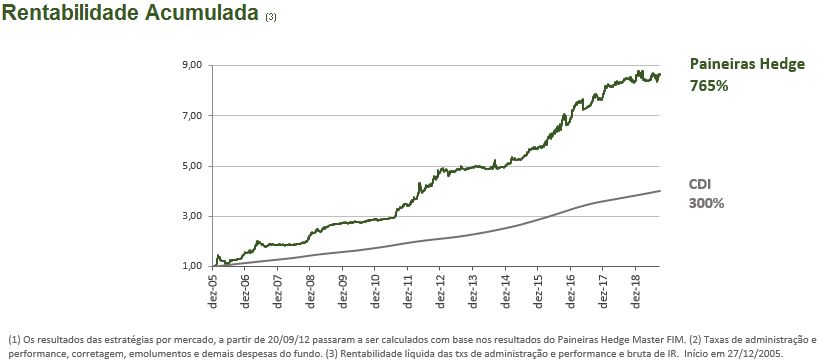

Antes de seguir adiante com a avaliação da Paineiras sobre os cenários local e externo, vale destacar a longevidade do fundo, que é o mesmo desde 2007, quando ex-sócios da Icatu se juntaram para fazer a gestão do patrimônio próprio e de amigos.

Cohen lembra que o fundo e a equipe, que é praticamente a mesma, já enfrentaram a crise de 2008 com capital aberto para terceiros, toda a crise política e econômica brasileira e os mercados “touros e ursos” vistos desde então aqui e no mercado externo.

“Nosso capital está no fundo. Estamos juntos no jogo”, resume Medley.

CONTINUA DEPOIS DA PUBLICIDADE

Cavalo de pau

Medley explica que o processo de alocação começa com uma avaliação do cenário externo, pois é ele que dita a vontade de risco como um todo.

O que os gestores da casa estão vendo é um “cavalo de pau” na política monetária dos principais Bancos Centrais do mundo em comparação com o que tivemos até o fim de 2018.

Essa reversão no aperto das condições monetárias, que está sendo feita pelo Federal Reserve (Fed), banco central americano, Banco Central Europeu e por BCs emergentes, ajuda muito o Brasil.

E esse movimento está sendo feito dentro um cenário que não é de crise, no qual não se enxerga uma recessão global. A desaceleração em marcha se configura como um processo suave.

“O cenário está mais favorável para emergentes que o visto nos últimos anos, quando tínhamos aperto monetário nos EUA e a economia americana crescendo mais que o mundo, sugando capital”, resume Cohen.

Por aqui, juro baixo e crescimento

O que temos observado no cenário doméstico é uma mudança estrutural muito forte da taxa de juros e ainda não conseguimos enxergar todos os impactos que isso terá no Brasil.

“Os juros foram reduzidos de forma estrutural pela primeira vez. Juro baixo veio para ficar”, resume Cohen.

Com a Selic caminhando para fechar o ano em 4,5% e podendo cair mais em 2020, a visão da casa é de que um estoque muito grande de recursos vai sair do CDI e produtos relacionados para outros ativos. “É uma mudança grande e não muito refletida nos preços.”

Segundo Cohen, a cultura do investidor brasileiro de olhar o rendimento de sua carteira em % do CDI vai ter de mudar. Os investidores terão de ficar cada vez mais atentos aos retornos absolutos.

Outro vetor relevante na tese de investimento é a retomada da atividade e os primeiros movimentos de revisão para cima nas projeções de crescimento.

“Juro para baixo com revisão de crescimento para cima, puxa a receita e o lucro das empresas para cima também. E isso dentro de um valuation de bolsa ainda confortável. Tem um espaço legal para andar”, explica Cohen.

Juro longo

Quem explica a tese do investimento nas NTN-Bs longas é o também sócio e gestor Guilherme Foureaux. Essa é uma avaliação mais de sustentabilidade fiscal do que de política monetária de curto prazo.

Segundo Foureaux, com o crescimento aparecendo e o nosso juro nominal muito baixo, há perspectiva de queda relevante do déficit fiscal nominal, que considera receitas e despesas do governo incluindo gastos com juros (discutimos essa relação nessa matéria aqui).

A avaliação é que com um crescimento na casa de 2% em 2020 e com possibilidade de acelerar para 3% em 2021, o país teria condição de reconquistar o grau de investimento perdido em 2015. Evento que contribuiria para manutenção de juros baixos por mais tempo.

“Estamos posicionados nos ativos que melhor se beneficiam do crescimento”, resume Foureaux.

Complementando a tese, Medley afirma que há espaço para termos crescimento econômico sem inflação. Com juro baixo por mais tempo, também não precisamos de grande superávit primário, na casa de 3% do PIB, para fazer com que a dívida pública caia.

Mas e o dólar? Cade o gringo?

A Paineiras não carrega posição relevante no câmbio e Cohen chama atenção para dois vetores que ajudam a explicar um real desvalorizado.

Primeiro, a queda de juros tirou a atratividade das operações de arbitragem de taxa de juros (carry trade). Não tem mais o “hot money” ou “smart money” que vinha ganhar uma Selic de 14,25%. O cenário de juro baixo também tem estimulado as empresas a trocar dívida externa por local.

Segundo Cohen, temos a chance de ver o Brasil dar certo em um cenário de juro baixo e, com certeza, a moeda não é o melhor ativo para se posicionar.

“A bolsa pode performar muito bem com dólar a R$ 4 ou R$ 4,20. Ela segue seu caminho natural”, diz Cohen.

CONTINUA DEPOIS DA PUBLICIDADE

Por ora, o Brasil parece fora do radar de parte dos investidores estrangeiros, pois perdeu o juro alto e ainda não retomou de forma consistente o crescimento. Mas há outro grupo de estrangeiros que parece observar o país com bons olhos, acompanhando os leilões de infraestrutura, de petróleo e participando das aberturas de capitais e demais operações de emissões de ações.

“Tem demanda de estrangeiro, mas parece ser de um cara mais estável que o fast money. Algo muito mais interessante para o médio e longo prazos”, explica Cohen.

Mapeando os riscos

Os riscos ao cenário da Paineiras estão na guerra comercial, que os gestores da casa avaliam como algo que vamos ter de aprender a conviver, já que a disputa entre EUA e China é pela hegemonia mundial e não apenas por questões comerciais.

Assim, teremos ciclos de estresse na relação entre os dois países e períodos de alívio. Por ora, parece que estamos em um desses momentos de menor tensão com o avanço das negociações nas últimas semanas.

Ainda nos EUA, as eleições também são um vetor de risco a ser monitorado. A disputa promete ser bastante polarizada, e os gestores avaliam que uma candidatura democrata antimercado pode trazer volatilidade maior. Mas ainda parece cedo para isso ter alguma influência sobre os preços.

Por aqui, a coisa desanda se o crescimento for menor que o antecipado e se questões políticas acabarem impedindo o avanço da agenda de reformas.