O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Nas últimas várias trocas no comando da Petrobras, não tivemos grandes mudanças no dia a dia da companhia, o que inclusive permitiu ótimos pagamentos de dividendos nos últimos anos, mesmo com CEOs distintos — será que agora também vai ser assim?

A Petrobras (PETR4) foi o assunto da semana, após a troca de seu comando. Mas depois da queda de -10% das ações, e eu sei o que você está querendo saber: "será que chegou a hora de comprar PETR4?"

Já virou rotina. Praticamente uma vez por ano o governo federal troca o CEO da Petrobras, quase sempre por discordar da gestão.

O que mudou desta vez, foi o motivo. Se na grande maioria das vezes as trocas aconteciam por causa do descontentamento com o preço dos combustíveis, desta vez Jean Paul Prates foi demitido por estar investindo "pouco".

Antes de continuar, vale a pena mostrar quão "pouco" a Petrobras tem investido.

| Empresa | Ticker | Capex (UDM*) |

| Petrobras | PETR4 | R$ 62 bilhões |

| Vale | VALE3 | R$ 30 bilhões |

| Suzano | SUZB3 | R$ 18 bilhões |

| Equatorial | EQTL3 | R$ 10 bilhões |

| Raízen | RAIZ4 | R$ 10 bilhões |

| Vivo | VIVT3 | R$ 9 bilhões |

| JBS | JBSS3 | R$ 7 bilhões |

Como você pode perceber, a Petrobras não tem investido pouco, longe disso. A questão é que o governo quer ver a companhia mais atuante em outras áreas além da Exploração e Produção (E&P) de petróleo.

Desde que o atual governo assumiu, ouvimos falar de estudos da Petrobras sobre energia eólica em alto mar, possibilidade de investimentos da indústria naval, fertilizantes, etc.

Leia Também

Mas nada efetivamente saiu do papel, o que segundo rumores deixou Lula descontente e acarretou na demissão de Prates.

O grande medo do mercado é que, daqui para frente, os dividendos sejam afetados. Mas por que isso aconteceria?

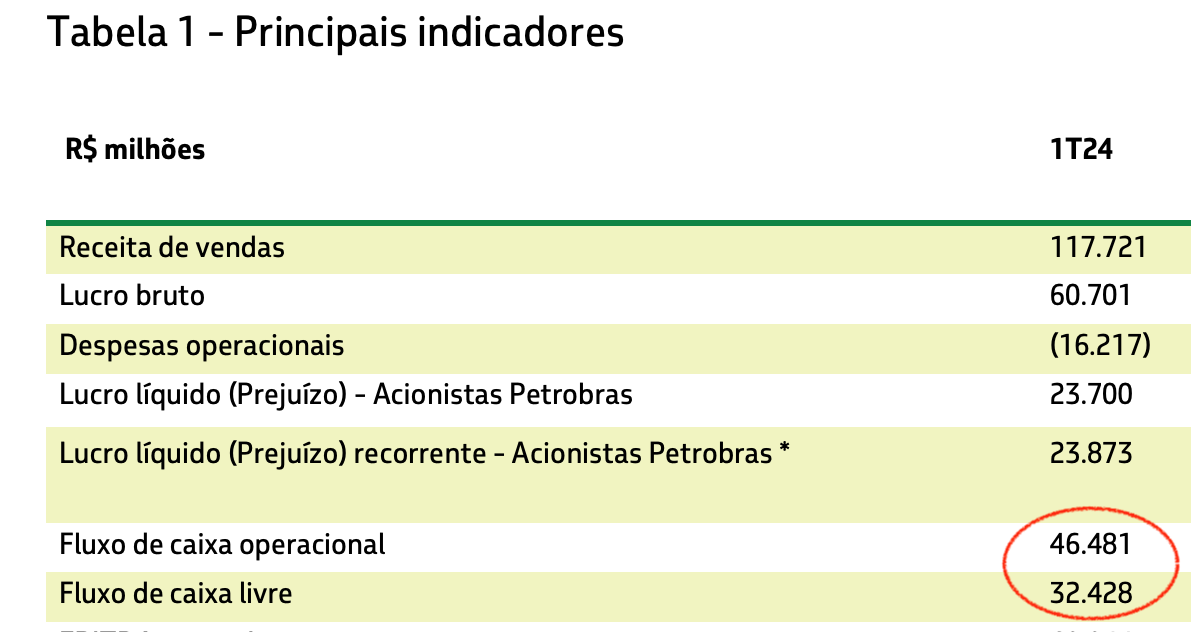

Calcular os dividendos da Petrobras é simples: pegue tudo o que foi gerado de caixa operacional, subtraia os investimentos (Capex), multiplique o resultado por 0,45 e pronto, chegamos aos dividendos. Parece complicado mas não é, e a própria Petrobras faz quase toda a conta para você.

Por exemplo, com base no resultado do 1T24 ela anunciou cerca de R$ 14,5 bilhões de dividendos (guarde esse número).

Logo na primeira tabela do release, encontramos o fluxo de caixa operacional de R$ 46,5 bilhões, que depois dos investimentos de R$ 14 bilhões resultam em um fluxo de caixa livre (FCL) de R$ 32,4 bilhões, que petroleira também calcula para você.

Seu único trabalho é multiplicar o FCL por 0,45, e assim chegamos aos R$ 14,5 bilhões, exatamente o valor destinado para os dividendos.

Agora, imagine que, ao invés de investir R$ 14 bilhões, a Petrobras investisse R$ 20 bilhões. Voltando à nossa conta, os dividendos cairiam para R$ 12 bilhões (18% menos dividendos).

Se o investimento subisse para R$ 30 bilhões, o dividendo seria de R$ 7,5 bilhões. Poderíamos continuar o exercício, mas acho que já deu para entender que quanto mais a companhia investir, menos sobra para os dividendos.

Aqui existe um outro ponto que vale a pena mencionar. Se todo o investimento extra fosse feito em ativos realmente rentáveis, como o pré-sal e a margem equatorial, o mercado não veria grandes problemas.

A questão é que investimentos na indústria naval, usinas eólicas, fertilizantes, etc, não só não têm bons retornos como estão fora do círculo de competência da companhia, e tendem a trazer retornos ruins.

Ou seja, a Petrobras não só estaria deixando de distribuir dividendos, como investiria em algo que não vai ajudar a aumentar os dividendos lá na frente, e isso é uma das piores decisões financeiras que uma companhia pode tomar.

O ponto chave nessa discussão é, que segundo os rumores, a nova CEO, Magda Chambriard, compartilha das mesmas opiniões do governo sobre as necessidades de investir em outras áreas, especialmente a naval.

E com essa informação dá para entender porque o mercado ficou tão pessimista: provavelmente estamos diante de uma queda dos dividendos, que pode ser relevante a depender da pressão do governo e da criatividade da nova gestão em encontrar oportunidades.

É verdade que nas últimas várias trocas no comando da Petrobras, nunca tivemos grandes mudanças no dia a dia da companhia, o que inclusive permitiu ótimos pagamentos de dividendos nos últimos anos, mesmo com CEOs distintos.

A diferença desta vez é que nunca vimos o governo tão interessado em gastar o caixa gerado pela companhia em outros projetos de retorno duvidoso, e neste momento não temos realmente como saber o quanto a política de investimentos e dividendos será alterada.

Por isso, apesar de ter caído 10% nesta semana por conta das mudanças, ainda vejo a Petrobras negociar por múltiplos acima de sua média histórica, com um dividend yield de aproximadamente 10% que, apesar de bom, não me parece muito convidativo dado o risco de termos uma interferências mais sérias, que joguem esse yield ainda mais para baixo.

Como diz um amigo meu, "não vale a dor de cabeça", pelo menos não por enquanto.

Se quiser conferir outras empresas que além de um ótimo dividend yield não atrapalham seu sono à noite, deixo aqui o convite para a série Vacas Leiteiras.

Um grande abraço e até a semana que vem.

Ruy

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS