Sabe aquela festa sobre a qual todos estão comentando, mas que acaba sendo um fiasco quando você chega lá? Foi mais ou menos o que aconteceu com o Ibovespa, o principal índice da bolsa brasileira, nos primeiros meses de 2024.

Após atingir o nível dos 134 mil pontos no fim de 2023, praticamente todas as projeções apontavam para novos recordes nos primeiros meses do ano, o que, de fato, aconteceu — mas lá nos Estados Unidos.

Os índices S&P 500 e Dow Jones renovaram os recordes históricos. O Ibovespa, porém, não acompanhou o rali das bolsas norte-americanas e acumulou queda de 4,53% do trimestre.

O desempenho é ainda mais surpreendente porque o cenário de dezembro para cá não mudou substancialmente. Ou seja, os investidores ainda apostam na continuidade do ciclo de cortes nos juros no Brasil e no início do afrouxamento monetário nas principais economias do mundo.

Com esse fato, difícil é não surgir a pergunta: ‘Será que o mercado estava errado ou otimista demais?’

Segundo os analistas ouvidos pelo Seu Dinheiro, a resposta não é tão simples. Velhos conhecidos fizeram com que os investidores puxassem o freio de mão entre janeiro e março de 2024.

1 - Juros no Brasil e nos EUA

Um dos principais motivos para a queda do Ibovespa nos três primeiros meses do ano, contrariando as expectativas do mercado, é justamente um dos temas mais comentados nos últimos meses: a política monetária, seja do Brasil seja dos Estados Unidos.

Lá fora, a expectativa era de que o início dos cortes de juros começasse em março. Enquanto isso, aqui no Brasil parte do mercado apostava em uma Selic abaixo dos 9%.

“Hoje, o cenário é um pouco diferente. Nos Estados Unidos, a redução dos juros deve ser metade do esperado, de 0,75 ponto percentual, e aqui a projeção é [Selic terminal] abaixo dos 10% ao ano”, afirma Filipe Villegas, estrategista de ações da Genial Investimentos.

Vale lembrar que a relação juros e renda variável é uma forma de medir a atratividade dos ativos. Em linhas gerais, quando a taxa de juros é menor, os rendimentos da renda fixa — como os títulos do Tesouro Direto — também ficam menores. Esse cenário proporciona a tomada de mais risco dos investidores e a aposta em renda variável como as ações na bolsa de valores.

Na visão de Villegas, o cenário atual ainda pode ajudar a bolsa daqui para frente.

Mas, para ele, é necessário pelo menos duas condições: se o mercado conseguir estimar que existe espaço para uma redução maior no Brasil e, a trajetória da inflação, que segue acima da meta do Banco Central.

2 - A debandada do investidor estrangeiro

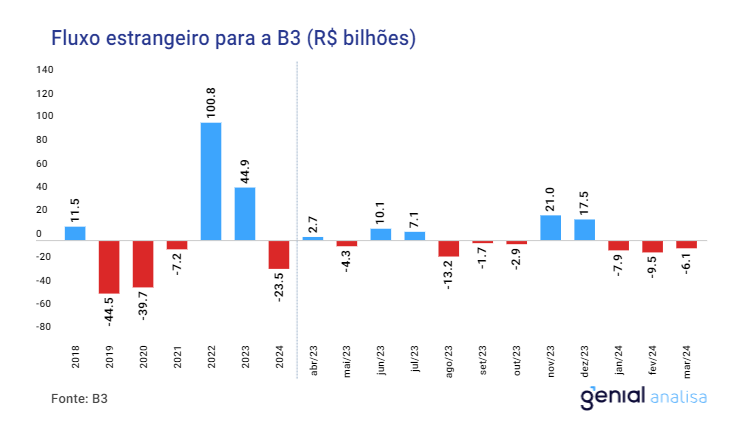

A mudança na política monetária esbarra em outro fator que impediu a alta do Ibovespa entre janeiro e março deste ano: a debandada do capital estrangeiro.

Após a forte entrada de R$ 45 bilhões na B3, o investidor gringo bateu em retirada neste início de ano e vendeu mais de R$ 20 bilhões em ações desde janeiro.

O motivo para saída do fluxo estrangeiro está relacionado com o primeiro item desta matéria. Ou seja, a menor expectativa de corte de juros nos Estados Unidos.

“Quando a gente tiver um pouco mais de visibilidade em relação ao ciclo de cortes, a tendência é que comece a ter um fluxo positivo de capital estranegeiro e os ativos, aqui, comecem a andar”, disse Frederico Nobre, líder de análise da Warren Investimentos.

Vale lembrar que a forte alta do Ibovespa entre novembro e dezembro do ano passado foi justamente patrocinada pelo capital do exterior alocado no Brasil. Assim, há grandes chances de o Ibovespa engrenar uma nova alta se esse dinheiro voltar à B3.

- Quer receber insights de investimentos diretamente no seu WhatsApp? Entre na comunidade gratuita, clicando aqui.

3 - A China, mais uma vez, e Vale (VALE3)

Por mais um ano, a economia chinesa continua sendo um fator de preocupação. Isso porque, além de ser a segunda maior economia do mundo, o gigante asiático é um dos maiores compradores de produtos brasileiros.

Os estímulos econômicos anunciados até agora ainda são considerados insuficientes para alavancar o consumo do país — perspectiva que é também validada pelos dados recentes, que pouco contribuem para um cenário otimista.

Para este ano, a China manteve a meta de crescimento econômico de cerca de 5%, a mesma de 2023. Para o mercado, a expansão nesse nível é um grande desafio considerando a crise imobiliária.

Com efeitos práticos, o desempenho da China, além de ser relevante para a economia global, também pesa sobre os ativos brasileiros, principalmente os ligados às commodities.

O minério de ferro tem sofrido uma forte desvalorização desde janeiro deste ano e derrubou as ações das companhias do setor de mineração e siderurgia, entre elas, a da Vale (VALE3).

Dada a participação de quase 12% na composição no Ibovespa, qualquer movimento com as ações da Vale (VALE3) mexe com o principal índice da bolsa brasileira. E nos primeiros três meses de 2024, os papéis da mineradora acumulam queda de quase 18% na B3.

Além da dúvida sobre a China, a Vale vive um dilema em relação à governança após a tentativa de o governo emplacar o nome do ex-ministro Guido Mantega para o comando da companhia.

O mandato do atual CEO acabou sendo prorrogado até o fim deste ano, mas os acionistas de referência da Vale ainda divergem sobre quem vai suceder Eduardo Bartolomeo no cargo.

Além disso, os analistas mencionam os processos ambientais que envolvem a Vale, em relação com a Samarco, que estão em andamento na Holanda, Londres e no Brasil. “Em algum momento, a empresa pode ter que fazer uma provisão maior de passivo judicial no balanço”, afirma Frederico Nobre, da Warren.

4 - Efeito ‘Petrobras (PETR4)’

Outra companhia que tem participação relevante no principal índice da bolsa brasileira é a Petrobras (PETR4).

E, assim como no caso da Vale (VALE3), o desempenho dos papéis da estatal petrolífera também impactam — em grandes proporções — o Ibovespa. Por exemplo, no ano passado, cerca de 35% da alta do Ibovespa foi atribuída à performance da Petrobras.

Mas nos últimos três meses, inúmeras notícias causaram aversão aos papéis da companhia.

Mais recentemente, a companhia decidiu pelo não pagamento de dividendos extraordinários referentes ao quarto trimestre de 2023, com um montante na ordem de R$ 40 bilhões, segundo as estimativas do mercado.

Além disso, a volatilidade do petróleo em meio às incertezas de demanda global e a escalada dos conflitos do Oriente Médio e entre a Rússia e Ucrânia também afetam diretamente a performance do setor em que a Petrobras está inserida no mercado.

- [Dividendos da Petrobras] Afinal, a petroleira estatal vai pagar os proventos retidos na reserva? O que fazer com as ações? Veja a resposta neste guia gratuito.

O que pode (voltar a) preocupar

Com o recesso parlamentar do início do ano e feriados como Carnaval e Páscoa, os ruídos políticos envolvendo o Congresso Nacional e o governo deram uma trégua — e foi uma preocupação a menos para os investidores.

Mas a partir de agora o mercado deve acompanhar mais de perto a relação do governo com o Legislativo e o desdobramento de temas como a segunda fase da Reforma Tributária.

As preocupações com as contas públicas e o cumprimento da meta fiscal também estão no radar dos investidores. Lembrando que o novo arcabouço fiscal prevê a meta de déficit zero neste ano, mas os analistas não creem no cumprimento do objetivo.

Ibovespa: Os dias de glória do passado vão se repetir?

Apesar da queda de mais de 4% nos primeiros três meses de 2024, os analistas ouvidos pelo Seu Dinheiro mantêm a visão otimista para o Ibovespa do início do ano.

Ou seja, o principal índice da bolsa brasileira deve voltar a subir e superar o nível dos 140 mil pontos até o fim do ano. Vale lembrar que em 2023, o índice acumulou alta de cerca de 22%, no patamar dos 134 mil pontos.

Isso porque a bolsa ainda está barata na comparação entre o preço e o lucro (P/L) das ações que compõem o Ibovespa. Esse indicador procura mostrar em quantos anos o investidor tem de volta o valor investido com base nos lucros das companhias. Ou seja, quanto menor o P/L, mais baratas estão as ações.

De acordo com os analistas, o P/L da bolsa brasileira segue abaixo da média histórica.

“No cenário doméstico, temos uma dinâmica de queda de juros e de atividade econômica ainda resiliente. A bolsa brasileira também tem um valuation relativamente atrativo”, afirma Frederico Nobre, líder de análise da Warren Investimentos.

Para ele, uma das saídas para o Ibovespa voltar a crescer, diante do cenário atual, é o desempenho das empresas listadas.

“Tem bastante oportunidade, a questão é o tipo de empresa e setor que está sendo analisado”, diz Nobre.

A visão é compartilhada pelo líder de Research da Guide Investimentos, Fernando Siqueira.

“Os resultados fracos do 4T23 parecem estar impactando negativamente o Ibovespa. As empresas que tiveram maiores revisões de estimativas de lucros estão com o pior desempenho em 2024. Como no agregado os resultados divulgados este ano (referentes ao 4T23) foram mais negativos que positivos, os resultados contribuíram para ‘segurar’ o Ibovespa”.

- Empiricus Research libera relatório gratuito com 5 ações para buscar dividendos. Clique aqui para receber em seu e-mail.