O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O Copom cumpriu as expectativas e manteve a Selic em 13,75% ao ano, mas o comunicado com a decisão trouxe alguns recados novos

Roberto Campos Neto, o presidente do Banco Central (BC), não gosta de fortes emoções: há pouco, o Comitê de Política Monetária (Copom) do BC manteve a Selic em 13,75% ao ano, o mesmo patamar que já é verificado desde agosto do ano passado.

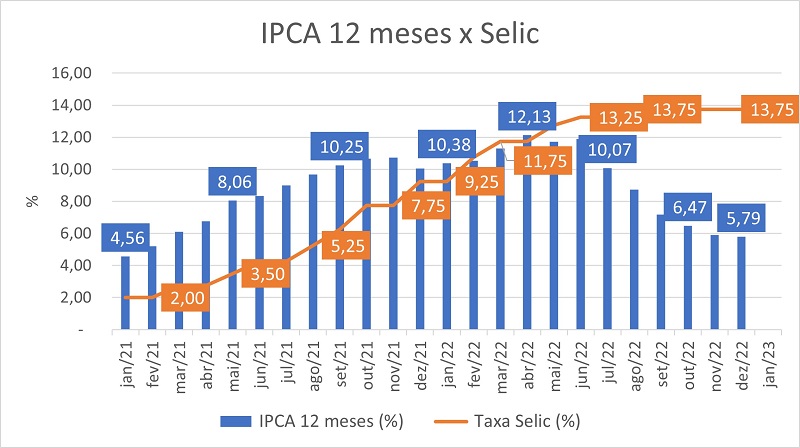

A estabilidade na taxa básica de juros da economia brasileira ocorre em meio a uma desaceleração gradativa nos índices de inflação: o IPCA em 12 meses, que chegou a ultrapassar a barreira dos 12% em abril do ano passado, fechou o ano de 2022 em "modestos" 5,79% — ainda acima do teto definido pelo Conselho Monetário Nacional (CMN).

Essa suavização no comportamento dos preços se deve, em parte, às iniciativas para desoneração dos combustíveis e à manutenção da bandeira verde das tarifas de energia elétrica da Aneel nos últimos meses. Mas é claro que o efeito domador da curva de juros teve o seu papel nesse movimento.

Afinal, quanto mais alta a Selic, menor é o estímulo ao consumo, o que tende a baixar os níveis de inflação — os juros são a ferramenta básica do BC para conter o avanço dos preços. E, como mostra o gráfico abaixo, o IPCA passou a ceder de maneira mais intensa a partir do momento que as taxas chegaram aos 13,75%.

A decisão desta quarta-feira (1), no entanto, trouxe alguns elementos novos à mesa: em seus cenários de referência, o BC diz esperar por uma inflação ligeiramente mais alta dentro dos horizontes considerados; no cenário alternativo, em que a Selic se mantém constante em 13,75%, há uma convergência para as metas.

Quanto à decisão em si, o Copom diz que a manutenção da Selic em 13,75% ao ano reflete a incerteza ao redor dos cenários considerados — que, diga-se, foi considerada ainda maior que o usual para a inflação prospectiva —, sendo compatível com a estratégia de convergência dos preços para ao redor da meta para 2023 e 2024.

Leia Também

Vale lembrar que, nos últimos dois anos, o IPCA em 12 meses ficou acima do teto da meta estipulada pelo Conselho Monetário Nacional — em 2021, o indicador ficou em 10,06%, enquanto o teto era de 5,25%; em 2022, a inflação acumulada foi de 5,79%, versus um limite máximo de 5%. Para este ano, o teto é de 4,75%.

"O Comitê segue vigilante, avaliando se a estratégia de manutenção da taxa básica de juros por período mais prolongado do que no cenário de referência será capaz de assegurar a convergência da inflação", diz o BC, novamente reforçando a ideia de que pretende aguardar que a desinflação esteja consolidada antes de pensar num corte de juros.

E avisa: não hesitará em retomar o ciclo de alta da Selic caso o plano de contenção dos preços não corra como o esperado.

O cenário de referência utilizado pelo Copom parte de uma projeção de inflação de 5,6% para 2023 e de 3,4% para 2024; o BC vislumbra um cenário de seis trimestres à frente como horizonte de referência e, portanto, mira no terceiro trimestre de 2024 — nesta época, o IPCA em 12 meses deve estar em 3,6%.

No cenário alternativo, com a Selic mantida constante nesse horizonte de referência, as projeções de inflação são de 5,5% para 2023, 3,1% para o terceiro trimestre de 2024 e de 2,8% ao fim desse ano.

O mercado olhava com atenção os possíveis sinais a serem emitidos pelo Copom para a nova administração Lula: o petista, contrário à independência do BC, declarou publicamente que a meta de inflação deveria ser elevada para viabilizar uma queda na taxa de juros — se o alvo a ser perseguido é maior, o remédio não precisa ser tão amargo.

Além disso, há também toda a questão envolvendo o novo arcabouço fiscal de Fernando Haddad, ministro da Fazenda de Lula: a PEC da Transição, votada para viabilizar algumas das promessas de campanha do petista, já prevê uma cifra volumosa a ser gasta fora do teto de gastos — e esse é justamente um dos temas bastante caros ao BC.

Mas, no comunicado de hoje, o Copom não assumiu um tom mais duro em relação ao fiscal ou ao novo governo.

Entre os fatores de risco de alta para o cenário inflacionário, o BC cita a "ainda elevada incerteza sobre o futuro do arcabouço fiscal do país" e "estímulos fiscais que implicam sustentação da demanda agregada, parcialmente incorporados nas expectativas de inflação e nos preços de ativos".

Ou seja: o tema continua na pauta, mas sem uma mudança radical de postura por parte da autoridade monetária, como parte do mercado imaginava — comunicados anteriores adotavam um tom semelhante ao falar da política fiscal do governo Bolsonaro.

No máximo, há o uso do termo "particularmente incerta" para se relacionar à conjuntura fiscal:

A conjuntura, particularmente incerta no âmbito fiscal e com expectativas de inflação se distanciando da meta em horizontes mais longos, demanda maior atenção na condução da política monetária

Comunicado de decisão de juros do Copom, em 01/02/2023

Há alguns aspectos a serem considerados pelo Copom em seu balanço de riscos:

Portanto, em termos de balanço de riscos, o recado é nítido: há fatores que pesam para os dois lados, tanto no cenário externo quanto no doméstico — o Copom julga, inclusive, que a incerteza em torno de suas premissas é maior que o usual.

O que poderia fazer a inflação subir? Além das já citadas preocupações fiscais, o BC também monitora o cenário global para a dinâmica de preços e o comportamento do mercado de trabalho.

E o que poderia fazer a inflação cair? Uma queda mais ampla no preço internacional das commodities, uma desaceleração maior que a esperada da economia global e a manutenção de cortes de impostos projetados para serem revertidos em 2023 — numa menção à desoneração do preço dos combustíveis.

Vale lembrar que enquanto a Selic se mantém inalterada há alguns meses, os juros dos EUA continuam em alta: mais cedo, o Federal Reserve (Fed, o banco central dos EUA) elevou suas taxas em 0,25 ponto, para a faixa entre 4,50% e 4,75% ao ano — o movimento também era amplamente esperado pelo mercado.

Sendo assim, o chamado diferencial de juros — a subtração entre as taxas brasileira e americana — vai reduzindo pouco a pouco, ainda que permaneça bastante elevada. O dado serve como termômetro da atratividade da economia doméstica para o capital estrangeiro, sobretudo o de caráter mais especulativo.

Mas, dado que ambos os BCs seguiram os planos à risca, é pouco provável que uma reação mais dramática dos investidores seja verificada no pregão de amanhã — com os movimentos já amplamente esperados, nenhum grande fluxo de recursos deve ocorrer em decorrência das decisões de juros desta quarta.

Veja abaixo as primeiras interpretações de economistas e analistas a respeito da decisão do Copom desta quarta-feira:

"O Copom seguirá avaliando a estratégia alternativa de manutenção da Selic no patamar de 13,75% por um período mais longo, reflexo da incerteza no cenário fiscal, principalmente em relação ao novo arcabouço, que deve ser apresentado nos próximos meses".

"A Selic, como esperado, foi mantida no patamar de 13,75%, e há alguns destaques na comunicação. O principal deles é a preocupação do Banco Central com o comportamento das expectativas de inflação; nesse cenário, a indicação é a de que o BC pode manter os juros parados no nível atual por mais tempo e, portanto, aumentado o custo da desinflação no país".

"Como amplamente esperado, manutenção em 13,75%, mas com uma comunicação muito mais hawkish (agressiva) e revisões de expectativa do próprio BC para a inflação em todos os horizontes. Eles colocam um cenário alternativo, sinalizam o plano de voo e reforçam que a taxa de juros no cenário de referência não é suficiente. Trazem mensagem bem clara em relação à preocupação fiscal, principalmente a expectativa de inflação atrelada aos riscos, na nossa leitura, de alteração da meta de inflação".

"Diferente do cenário projetado anteriormente de corte de juros já a partir de agosto, nossa projeção atualizada é de que o ciclo inicie somente em setembro e em ritmo mais moderado, com 0,25 p.p base e encerrar o ano em 12,5%. Antes víamos o ciclo se aprofundando em 2024 com 0,75 p.p, agora nós projetamos somente 0,50 p.p de ritmo ao longo de 2024 chegando a 9%. Mas, considerando a sinalização do BC no comunicado desta quarta-feira, os cortes poderiam demorar ainda mais”

"Não vemos mais a possibilidade de os juros começarem a cair no segundo trimestre. Acreditamos que uma redução poderá ocorrer somente no segundo semestre, mas tudo vai depender o balanço de riscos, que inclui a questão fiscal, fatores políticos e o cenário internacional", disse ele. "“O teor do comunicado mostra uma posição mais contundente do BC. O temor é que governo amplie os gastos públicos e o Boletim Focus trouxe um quadro de aumento das expectativas de inflação para 2023".

"Seguimos com o cenário de manutenção da taxa Selic, mas acreditamos que ela seguirá em 13,75% até dez/23, ante ago/23 na última decisão do Copom. Frente à inflação resiliente, o aumento dos gastos com a PEC da Transição e a provável manutenção dos preços de commodities elevados, puxados pela reabertura chinesa, acreditamos que a convergência da inflação para a meta exigirá uma postura mais conservadora do Copom, em linha com o cenário alternativo descrito na decisão de hoje".

“A austeridade da mensagem frustrou a expectativa, haja visto a incerteza fiscal e as discussões em curso, e será, provavelmente, interpretada como dovish (leve) pelos mercados no pregão de amanhã".

29 de julho de 2026 - 14:41

29 de julho de 2026 - 14:41

REPÕE A INFLAÇÃO

29 de julho de 2026 - 13:45

29 de julho de 2026 - 13:45

CACHÊ BAIXO

29 de julho de 2026 - 10:38

29 de julho de 2026 - 10:38

CARDÁPIO AMPLIADO

29 de julho de 2026 - 10:18

29 de julho de 2026 - 10:18

NO FUTURO...

29 de julho de 2026 - 9:18

29 de julho de 2026 - 9:18

CONTRADIÇÃO LATINO-AMERICANA

29 de julho de 2026 - 9:02

29 de julho de 2026 - 9:02

ELEIÇÕES À VISTA

29 de julho de 2026 - 7:11

29 de julho de 2026 - 7:11

DESENCALHOU

28 de julho de 2026 - 14:52

28 de julho de 2026 - 14:52

MERCADO IMOBILIÁRIO

28 de julho de 2026 - 14:06

28 de julho de 2026 - 14:06

SUCESSO NAS BILHETERIAS

28 de julho de 2026 - 13:53

28 de julho de 2026 - 13:53

SURPREENDENDO

28 de julho de 2026 - 13:25

28 de julho de 2026 - 13:25

PAGAMENTO DIVIDIDO

28 de julho de 2026 - 12:13

28 de julho de 2026 - 12:13

AUTODEFESA FEMININA

28 de julho de 2026 - 10:39

28 de julho de 2026 - 10:39

ATÉ QUE A SORTE NOS SEPARE?

28 de julho de 2026 - 10:00

28 de julho de 2026 - 10:00

Conteúdo Empiricus

28 de julho de 2026 - 7:04

28 de julho de 2026 - 7:04

UMA MÃO LAVA A OUTRA

28 de julho de 2026 - 5:45

28 de julho de 2026 - 5:45

DISTRIBUIÇÃO DOS LUCROS

27 de julho de 2026 - 10:00

27 de julho de 2026 - 10:00

Conteúdo Empiricus

27 de julho de 2026 - 7:25

27 de julho de 2026 - 7:25

APROVEITOU O VÁCUO

27 de julho de 2026 - 5:45

27 de julho de 2026 - 5:45

MAIS UM NA CONTA

26 de julho de 2026 - 16:01

26 de julho de 2026 - 16:01

ELEIÇÕES ESQUENTAM