Por que ter microcaps na carteira, mesmo com juros altos e economia ainda frágil?

Microcaps sofrem num ambiente econômico adverso, mas também oferecem potenciais de valorização elevados quando o cenário melhora

Não é novidade para ninguém que, nos momentos difíceis, as companhias menores tendem a sofrer mais, por uma série de fatores diferentes. Microcaps acabam exigindo atenção extra por parte do investidor.

O acesso ao capital é bem mais difícil do que no caso das blue chips, e normalmente essas empresas menores acabam contraindo empréstimos com custos mais elevados — e que se tornam um problemão quando a Selic sobe.

Outra questão está relacionada à diversificação regional. Essas companhias normalmente não têm escala suficiente para exportar e acabam concentrando suas vendas no mercado nacional, sofrendo mais com uma desaceleração interna.

Além desses fatores, podemos citar vários outros — como poder de barganha ou capacidade de fazer lobby, por exemplo —, mas nem precisamos entrar em tantos detalhes.

Fato é que, quando a economia desacelera e os juros sobem, são essas as empresas que mais costumam se desvalorizar, o que fica bem claro na comparação dos desempenhos do Ibovespa (das maiores empresas) com o índice Small Caps Brasil (com empresas de menor valor de mercado) desde outubro de 2021.

Mas quem disse que isso é ruim?

Leia Também

Anatomia de um tiro no pé: Ibovespa busca reação após tarifas de Trump

Microcaps também são as que mais sobem

Apesar de ações de empresas como Petrobras, Banco do Brasil e Weg mal terem sido impactadas pela piora das condições econômicas, muitas das chamadas microcaps foram dizimadas nos últimos anos.

A parte boa é que essa maior dificuldade também faz com que as microcaps sejam as maiores beneficiadas quando há uma melhora do cenário, exatamente como aconteceu de 2016 a 2020, quando o índice Small Caps deu uma surra no Ibovespa, com diversas empresas de menor capitalização entregando valorizações absurdas.

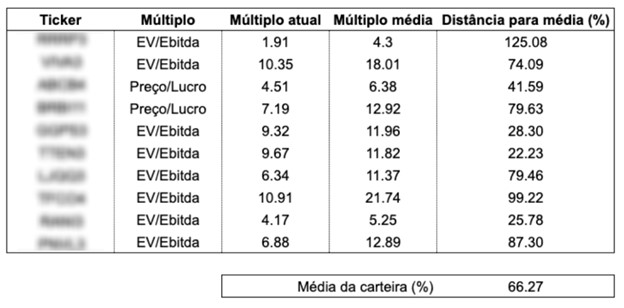

Para tentar entender um pouco melhor o potencial de alta dessa classe de ativos, resolvi fazer um exercício simples com as ações presentes na série Microcap Alert, cujo foco é investir justamente em empresas com baixo valor de mercado.

Pegamos todas as ações do portfólio e buscamos qual foi o múltiplo médio de EV/Ebitda ou Preço/Lucro de cada um desses papéis nos últimos cinco anos.

Em seguida, calculamos quais seriam os potenciais de valorização considerando apenas o retorno dos múltiplos atuais de cada um para suas respectivas médias do período considerado. Os resultados são mostrados na tabela abaixo.

Reforçando que essas não são estimativas de valorização das ações. Esses são apenas cálculos simples e objetivos de quanto cada papel teria para subir se apenas voltassem a negociar de acordo com seus múltiplos médios.

Com poucas exceções, vemos que a maioria das empresas negocia hoje com múltiplos muito abaixo do que costumavam negociar poucos anos atrás, não porque viraram companhias piores, mas porque as condições de mercado hoje são mais difíceis e acabaram afugentando os investidores.

Obviamente, o cenário ainda pode continuar ruim por algum tempo — pode até piorar, nunca se esqueça disso. Mas o exercício nos ajuda a entender que as magnitudes de valorização envolvidas em um simples retorno para a média não são nada modestas.

Bull markets vão além da média

Mas a verdade é que nos bull markets as valorizações das microcaps costumam ser ainda maiores. Primeiro, porque os múltiplos não costumam simplesmente voltar para a média — eles vão além.

Por exemplo: se a média de múltiplo de uma empresa foi de 7,5x EV/Ebitda nos últimos anos e, agora, ela negocia por 5x EV/Ebitda, é provável que em um bull market esse múltiplo ultrapasse a média e chegue a, digamos, 10x EV/Ebitda.

Mas não para por aí. Bull markets também trazem crescimento nos lucros corporativos, o que potencializa a capacidade de valorização das ações. Uma expansão de 5x EV/Ebitda para 10x EV/Ebitda nos múltiplos de uma ação causaria uma valorização de +100% em seu valor justo.

Mas se esse "re-rating" viesse combinado com um aumento de 50% no lucro da companhia no período — o que não é nada difícil para as microcaps, que são bastante sensíveis ao ambiente macro — esse upside sobe para +200%.

Esses são apenas exercícios simples, mas que já ajudam a mostrar como muitas microcaps seguem extremamente descontadas e com muito potencial para capturar uma melhora, quando ela vier.

Obviamente, existe o risco de as coisas piorarem ainda mais, o que torna a escolha de suas microcaps extremamente importante neste momento. É preciso saber separar aquelas que vão conseguir atravessar a tempestade daquelas que têm riscos sérios de naufragar.

Em nossa série Microcap Alert, buscamos empresas descontadas e com grande potencial de valorização, mas com capacidade de superar as adversidades. Prova disso é que, mesmo nesse início difícil de 2023, o portfólio entrega um retorno 6 pontos percentuais acima do índice Small Caps.

Se quiser conferir a nossa seleta lista de pequenas notáveis da bolsa, deixo aqui o convite.

Um grande abraço e até a semana que vem!

COMPARTILHAR

Sem avalanche: Ibovespa repercute varejo e Galípolo depois de ceder à verborragia de Trump

Investidores seguem atentos a Donald Trump em meio às incertezas relacionadas à guerra comercial

Comércio global no escuro: o novo capítulo da novela tarifária de Trump

Estamos novamente às portas de mais um capítulo imprevisível da diplomacia de Trump, marcada por ameaças de última hora e recuos

Felipe Miranda: Troco um Van Gogh por uma small cap

Seria capaz de apostar que seu assessor de investimentos não ligou para oferecer uma carteira de small caps brasileiras neste momento. Há algo mais fora de moda do que elas agora? Olho para algumas dessas ações e tenho a impressão de estar diante de “Pomar com ciprestes”, em 1888.

Ontem, hoje, amanhã: Tensão com fim da trégua comercial dificulta busca por novos recordes no Ibovespa

Apetite por risco é desafiado pela aproximação do fim da trégua de Donald Trump em sua guerra comercial contra o mundo

Talvez fique repetitivo: Ibovespa mira novos recordes, mas feriado nos EUA drena liquidez dos mercados

O Ibovespa superou ontem, pela primeira vez na história, a marca dos 141 pontos; dólar está no nível mais baixo em pouco mais de um ano

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP