O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Escalada do conflito afeta a economia global, podendo levar os preços do petróleo a US$ 150 por barril e reduzir o crescimento global a 1,7%

Antes de prosseguir, sugiro que leiam minha coluna da semana passada sobre a guerra entre Israel e Hamas.

Usarei esse ponto de partida para continuar nossa conversa. Desde nosso último diálogo, a situação no Oriente Médio deteriorou-se consideravelmente.

Agora estamos à beira de uma iminente incursão terrestre de Israel na Faixa de Gaza, em resposta aos ataques terroristas do Hamas no final da semana retrasada.

Nas últimas horas, centenas de milhares de palestinos deixaram o norte do território, seguindo o alerta de evacuação israelense.

À medida que o conflito se intensifica, a Arábia Saudita suspendeu o acordo de normalização de relações com Israel, mediado pelos Estados Unidos.

Ao mesmo tempo, o Presidente Biden prometeu que os EUA colaborariam com outros governos para aumentar a ajuda humanitária na região, buscando evitar a morte de civis.

Leia Também

Diante dessa crise, Jamie Dimon, CEO do JPMorgan, afirmou que estamos vivendo o momento mais perigoso que o mundo já enfrentou em décadas.

A guerra na Ucrânia, agravada pelos ataques recentes a Israel, pode ter efeitos duradouros nos mercados financeiros, no comércio global e nas relações geopolíticas.

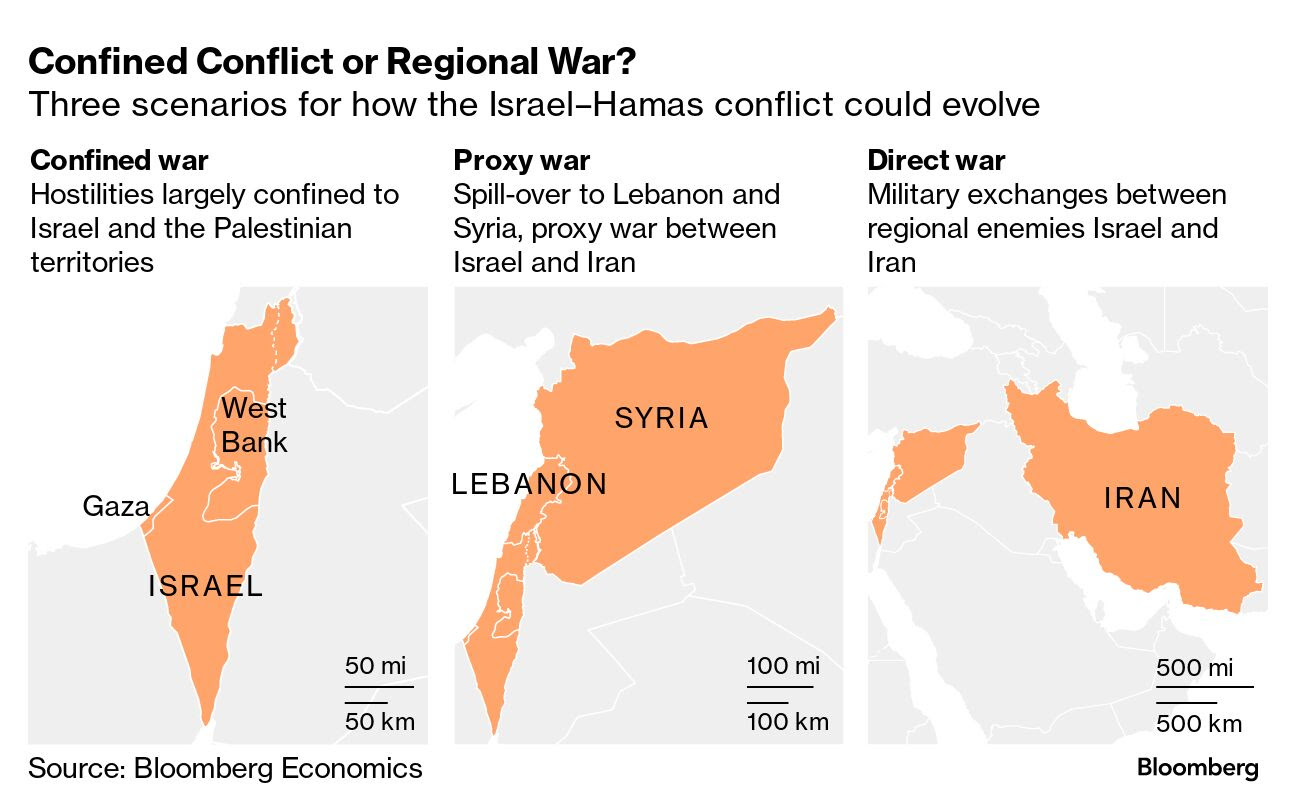

De fato, assim como guerras passadas no Oriente Médio, o conflito entre Israel e o Hamas tem o potencial de perturbar a economia mundial e levá-la à recessão se mais países forem envolvidos.

Uma escalada mais severa poderia levar Israel a um confronto direto com o Irã, fornecedor de armas e financiamento ao Hamas.

Nesse cenário, a Bloomberg Economics estima que os preços do petróleo podem subir para 150 dólares por barril e o crescimento global pode diminuir para 1,7% - um golpe ao crescimento que pode retirar cerca de 1 trilhão de dólares do PIB mundial.

Todos esses cenários implicam em preços mais altos do petróleo, inflação aumentada e crescimento econômico mais lento.

Até este ponto, testemunhamos o preço do petróleo retornando à marca dos US$ 90 por barril, os juros de longo prazo nos Estados Unidos se mantendo em níveis altos, empresas ligadas ao setor de petróleo ganhando valor nas bolsas globais e uma apreciação do dólar.

Relatos de ataques a posições militares no Líbano e na Cisjordânia surgiram, com a possibilidade de uma revolta dos palestinos, o que torna plausível o início de uma Terceira Intifada nas próximas semanas.

O próprio presidente da Autoridade Palestina indicou que o Hamas não representa o povo palestino, buscando uma solução para a situação dos 2 milhões de habitantes na Faixa de Gaza. No curto prazo, a maior probabilidade de envolvimento é do Hezbollah, apoiado pelo Irã, no Líbano.

Houve surtos isolados ao longo da fronteira de Israel com o Líbano, indicando a possibilidade de uma guerra por procuração com o Irã.

Outros grupos financiados pelo Irã na Síria e no Iêmen também poderiam se unir à medida que os combates se intensificam. Esta é a escalada temida.

Dado o papel central da região como um pólo energético global, um conflito direto entre Israel e o Irã poderia desencadear uma elevação nos preços do petróleo, especialmente se o Estreito de Ormuz for afetado.

A gama de possíveis desdobramentos da guerra é vasta, e dentro dela, voltamos a ter que considerar eventos extremos, o que costuma ser especialmente problemático, pois nos impede de fazer projeções precisas e eleva consideravelmente as complexidades de gerenciamento de risco.

O impacto potencial sobre a inflação e as taxas de juros, caso esse cenário se concretize, é evidente.

Embora possivelmente não cheguemos a níveis vistos em 1973 ou 1979, dado que a dependência atual do petróleo é menor, a direção aponta para um aumento.

No entanto, um preço mais elevado do petróleo pode complicar a questão da inflação, tornando-a mais resistente.

Isso ocorre justamente quando, pela primeira vez desde 2020, as projeções apontam que a inflação brasileira ficará dentro do teto da meta este ano, em 4,75%, comparado a 4,86% da semana anterior.

A meta estabelecida pelo governo é de 3,25% para 2023, com uma margem de 1,5 ponto percentual, resultando em um teto de 4,75%.

Para 2024, a previsão é de IPCA de 3,88%, em comparação com uma meta de 3%, mantendo a mesma margem de tolerância de 1,5 ponto percentual.

Uma inflação mais resistente não altera a trajetória do ciclo de queda da Selic, mas pode reduzir a vontade do Banco Central de realizar cortes mais agressivos.

O ministro da Fazenda, Fernando Haddad, avalia que a velocidade de redução da Selic será mantida em 50 pontos-base por um período, mesmo diante de um agravamento do cenário internacional devido ao conflito no Oriente Médio.

Essa avaliação do ministro é congruente com as indicações do presidente do Banco Central, Roberto Campos Neto, que, sem modificar seu cenário principal, sugeriu que as chances de desacelerar as reduções de juros são maiores do que as de acelerá-las.

Haverá um espaço ainda maior para reduções nas taxas de juros se o Congresso aprovar o pacote de medidas que pode auxiliar o governo a cobrir o déficit de R$ 168 bilhões no Orçamento do próximo ano.

Antecipa-se que, muito provavelmente até quarta-feira, ocorra a votação do projeto de taxação de fundos exclusivos e offshores, parte integral do pacote da Fazenda para aumentar a arrecadação e atingir a meta de eliminar o déficit das contas públicas até 2024.

Essa medida permitiria que a Fazenda mantivesse seu foco na agenda de arrecadação. Se isso se concretizar, a curva de juros terá razões para relaxar.

Sigo com a previsão de uma Selic em torno de 11,75% até o final deste ano, indo em direção a aproximadamente 9% até o término de 2024.

Este cenário tende a ser benéfico para os ativos brasileiros, que, mesmo atualmente, estão substancialmente subvalorizados.

Em outras palavras, apesar da volatilidade no curto prazo, muito impulsionada pela incerteza internacional e pelo risco fiscal local, percebo de forma positiva o investimento em ações brasileiras.

No entanto, isso deve ser executado com a devida avaliação das posições, alinhada ao seu perfil de risco, e com uma diversificação adequada da carteira, incluindo as proteções necessárias.

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS