O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Essa classe de criptoativos deveria ter paridade com moedas como o dólar, mas sofreu com o colapso do mercado na semana passada. Saiba o que esperar das stablecoins

No universo altamente volátil das criptomoedas, existe uma categoria que deveria ser imune aos solavancos típicos desse mercado: as stablecoins. Como sugere o próprio nome, elas são mais estáveis por terem a cotação atrelada a uma moeda fiduciária, como o dólar.

Mas todo esse conceito de “moeda digital estável” foi colocado à prova na semana passada com o colapso da Terra Network — que engloba a criptomoeda Terra (LUNA) e a sua stablecoin TerraUSD (UST).

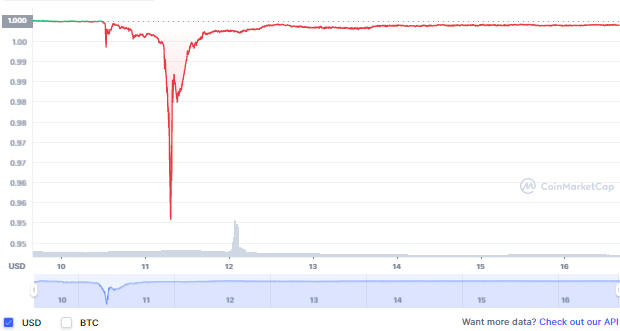

O ponto principal desse problema aconteceu quando a TerraUSD — que deveria ter paridade com dólar — desabou e chegou a valer US$ 0,33.

A desconfiança em torno do projeto gerou um efeito em cascata e outros projetos de stablecoins começaram a ser afetados. Entre eles o Tether (USDT) e o USD Coin (USDC), duas das cinco maiores moedas digitais do mundo e que, unidas, contam com valor de mercado da ordem de US$ 127 bilhões.

A crise com a Terra (LUNA) abalou todo o mercado cripto, incluindo o bitcoin (BTC), que derreteu e chegou a ficar abaixo do patamar de US$ 26.700 na mínima dos últimos dias.

Mas o grande questionamento recaiu mesmo sobre as stablecoins, que encolheram 14% e chegaram a perder US$ 25 bilhões em pouco mais de uma semana.

Leia Também

Os grandes projetos como USDT, USDC e Dai (DAI) já retomaram a paridade com o dólar depois do abalo. Ainda assim, permanece a questão: as criptomoedas estáveis passaram no teste de estresse?

Ainda que essas criptomoedas não tenham recebido uma nota dez com louvor nos últimos dias, a avaliação dos especialistas em cripto com quem eu conversei foi que a quebra de confiança deve ajudar a fortalecer os protocolos das stablecoins.

Muitos rumores permeiam os projetos de criptomoedas pareadas com moedas fiduciárias: desde informações falsas sobre a ausência de lastro até acusações de que são “criptomoedas falsas”, por estarem relacionadas a dinheiro emitido por Bancos Centrais.

Seja como for, o fato é que essa classe de ativos é uma alternativa para o investidor que pretende entrar no universo de criptomoedas com a proteção extra de um ativo “real” por trás. Entenda a seguir um pouco mais sobre stablecoins.

As stablecoins são diferentes das criptomoedas tradicionais como o bitcoin (BTC), que foi criado para não ter relação alguma com Bancos Centrais e não é lastreada em nada a não ser na emissão limitada.

Já as stablecoins são comumente pareadas com alguma moeda emitida por um BC, como dólar, euro e até o real brasileiro. Tomando como exemplo o Tether, para cada token (criptomoeda) emitido, a Tether Holdings — empresa por trás da criação desse ativo — afirma ter US$ 1.

Mas não é difícil encontrar outros exemplos de “moedas estáveis” lastreadas em ouro ou outra commodity. Esse será inclusive tema de outra reportagem que eu pretendo publicar em breve aqui no Seu Dinheiro.

Essas criptomoedas são especiais porque diminuem as taxas de transação da rede na negociação de moedas digitais. Assim, o usuário pode transformar bitcoin em ethereum ou outra cripto sem a necessidade de convertê-la em uma moeda fiduciária.

Além disso, elas podem ser usadas como hedge (proteção) dentro do universo dos investimentos, além de uma forma alternativa de se manter exposição a moedas fortes como o dólar — uma vantagem para investidores brasileiros, por exemplo.

Por fim, elas são a base de todo desenvolvimento das finanças descentralizadas, as DeFis. Isso porque o dólar é a moeda mais usada no mundo, e em qualquer parte do globo o investidor enxerga valor na moeda norte-americana.

Alguns especialistas chegam a dizer que, sem as stablecoins, todo o universo de mais de US$ 57 bilhões em finanças descentralizadas não existiria.

Existem dois eixos principais para entender as diferenças entre as stablecoins, como conta William Ou, CEO da Token.com. O primeiro deles está ligado à centralização ou não do protocolo.

Criptomoedas estáveis centralizadas têm uma empresa por trás, que emite aquela stablecoin. Já as descentralizadas são geridas por programas automatizados ou mesmo organizações autônomas descentralizadas (DAOs, em inglês).

O segundo eixo leva em conta se elas são lastreadas (ou colateralizadas) em moedas fiduciárias — simplificando, emitidas por um Banco Central — ou não. Nesse segundo caso, no lugar do dólar ou do euro, elas possuem reservas em outras criptomoedas.

Stablecoins como Tether e USD Coin têm emissão atrelada ao lastro, sendo necessário que a empresa por trás acompanhe a compra e venda para manter essa paridade com o dólar. Portanto, são centralizadas e lastreadas na moeda norte-americana.

Já a TerraUSD, estopim da crise no mercado cripto da última semana, é uma stablecoin do tipo “algorítmica”, em que o lastro é feito com outra criptomoeda — no caso, a Terra (LUNA). “Essa é uma classe realmente descentralizada", lembra Ray Nasser, CEO da Arthur Mining.

Alguns exemplos de stablecoins algorítmicas e realmente descentralizadas são a Dai (DAI), da MakerDAO, um dos principais protocolos de finanças descentralizadas atualmente, e a USDD (USDD), criada pela Tron.

Ser descentralizado pode ter um preço alto, e a TerraUSD pagou por isso.

Quando a Terra (LUNA) passou a cair, o lastro da TerraUSD começou a perder valor. Para manter a paridade com o dólar, foram emitidas mais criptomoedas LUNA — e aí impera a lei do mercado: mais oferta, o valor cai ainda mais.

Essa “espiral da morte” desestabilizou o protocolo, e ambas criptomoedas entraram em queda livre. Alguns especialistas do mercado entendem que houve um ataque coordenado contra a Terra Network, mas alguns atribuem esse movimento a um FUD (sigla em inglês para rumor).

De fato, as auditorias pelas quais a Tether Holdings passa confirmam que eles têm posições em dólar para cobrir a quantidade de criptomoedas que emitem.

Mas esse dólar não é o papel guardado em um cofre. A empresa por trás do Tether usa esse montante para fazer outros investimentos — de acordo com o que é comunicado pela empresa, existe uma parcela em caixa, mas outra está distribuída em “papéis comerciais”.

E isso inclui uma infinidade de possibilidades: os dólares podem estar alocados em fundos, ações, títulos etc.. Ou seja, a moeda existe — pero no mucho.

“De maneira alguma. Elas sairão dessa crise melhores do que entraram, sem sombra de dúvidas. Podemos dizer que elas não perderam paridade com o dólar porque estão a US$ 0,98, é apenas uma margem de erro”, comenta Ray Nasser.

O CEO da Token.com, William Ou, ainda afirma que o momento foi mais difícil para as stablecoins algorítmicas, que sofreram mais do que as convencionais. “Devemos ver o desaparecimento de alguns projetos dessa classe de criptomoedas nos próximos meses.”

Apenas a DAI, uma das stablecoins algorítmicas mais antigas, conseguiu sobreviver ao choque do mercado, ao lado das moedas estáveis tradicionais, como Tether e USD Coin.

Ainda com todos esses problemas, como o investidor pode garantir que uma empresa tenha aqueles dólares para dar lastro às stablecoins emitidas?

Recentemente, a própria Tether Holdings foi acusada de se recusar a mostrar suas reservas — na época, cerca de US$ 49 bilhões, o que faria da companhia um dos maiores bancos dos Estados Unidos.

Para garantir a confiança do investidor, essas empresas passam por auditorias, que podem ser anuais ou semestrais. Essa é uma das formas de garantir, por meio de terceiros, a veracidade da paridade do token com dinheiro.

Agora, se você é tão desconfiado de instituições fiscalizando umas às outras, vale lembrar que até mesmo o dólar quebrou a regra da paridade com o ouro em 1971.

No final dos anos 1960, a economia americana começava a patinar, devido aos constantes investimentos na Guerra do Vietnã e embates com a extinta União Soviética.

Em meio à desconfiança de que os EUA não teriam ouro suficiente para honrar a emissão de dólares, o então presidente Richard Nixon tomou a decisão de acabar com a paridade dólar-ouro, decisão ratificada pelo FMI em 1973.

Uma alternativa ao universo das stablecoins começa a surgir no mercado: são as moedas digitais de Bancos Centrais (CDBCs, na sigla em inglês). Elas são iguais às moedas fiduciárias, mas emitidas por meio da tecnologia blockchain, que criou o bitcoin.

O projeto de CDBC mais avançado do mundo é o yuan digital da China, mas existem propostas para a criação do dólar digital e até mesmo do real digital.

Essas criptomoedas de Banco Central podem sim competir com as stablecoins. Por serem mais centralizadas e terem o respaldo de uma autoridade monetária por trás, elas podem assumir o papel de facilitadoras que as moedas estáveis têm hoje.

Por outro lado, os participantes mais libertários podem não gostar de trocar stablecoins centralizadas por moedas digitais de bancos centrais. Esse público deve se manter fiel à ideologia que criou o bitcoin: uma forma de negociar sem a necessidade de uma autoridade por trás.

Se você chegou até aqui e sabe os riscos e possibilidades das moedas estáveis, deve estar se perguntando o que fazer se tiver stablecoins na sua carteira.

Com o UST, a moeda “estável” da Terra (LUNA), a história é aceitar que o projeto praticamente sumiu e que deve desaparecer em breve. Dificilmente os desenvolvedores conseguirão recobrar a confiança nessa criptomoeda.

Para as demais stablecoins, a resposta vem do relatório da Empiricus, empresa de análise de investimentos, e assinado por Vinícius Bazan, especialista em criptomoedas da casa.

“É importante manter um valor em moeda mais estável, um percentual de 10% a 20% do seu portfólio de cripto como um todo pode ajudar a realizar compras pontuais em momentos de queda, melhorando seu preço-médio de aquisição”, escreve o analista, na publicação.

Também vale lembrar que o investimento em criptomoedas é altamente arriscado e não deve ultrapassar os 5% do seu portfólio.

3 de julho de 2026 - 10:42

3 de julho de 2026 - 10:42

TUDO O QUE RELUZ

2 de julho de 2026 - 15:00

2 de julho de 2026 - 15:00

Conteúdo Empiricus

2 de julho de 2026 - 12:52

2 de julho de 2026 - 12:52

MAIS SEGURANÇA

27 de junho de 2026 - 13:00

27 de junho de 2026 - 13:00

ZONA DE PERIGO

26 de junho de 2026 - 10:00

26 de junho de 2026 - 10:00

Conteúdo Empiricus

20 de junho de 2026 - 8:00

20 de junho de 2026 - 8:00

Conteúdo Empiricus

19 de junho de 2026 - 10:00

19 de junho de 2026 - 10:00

Conteúdo Empiricus

23 de maio de 2026 - 11:58

23 de maio de 2026 - 11:58

CRIPTOMOEDAS

22 de maio de 2026 - 6:35

22 de maio de 2026 - 6:35

BITCOIN

21 de maio de 2026 - 15:14

21 de maio de 2026 - 15:14

BITCOIN PIZZA DAY

13 de maio de 2026 - 18:15

13 de maio de 2026 - 18:15

DEIXOU NO CHINELO

6 de maio de 2026 - 20:26

6 de maio de 2026 - 20:26

ETF DAY

1 de maio de 2026 - 11:25

1 de maio de 2026 - 11:25

MERCADO CRIPTO

21 de abril de 2026 - 18:02

21 de abril de 2026 - 18:02

POR TRÁS DA TESE

16 de abril de 2026 - 12:00

16 de abril de 2026 - 12:00

VEJA QUAL É

15 de abril de 2026 - 16:27

15 de abril de 2026 - 16:27

VIVA OU MORTA?

8 de abril de 2026 - 13:02

8 de abril de 2026 - 13:02

DEU NO NEW YORK TIMES

22 de março de 2026 - 11:00

22 de março de 2026 - 11:00

CRIPTOATIVOS

10 de março de 2026 - 15:18

10 de março de 2026 - 15:18

CRIPTOMOEDAS

9 de março de 2026 - 17:12

9 de março de 2026 - 17:12

CRIPTOMOEDAS