O problema não sou eu, é você. Esse poderia ser um resumo da carta publicada pelo presidente do Banco Central, Roberto Campos Neto, para justificar o estouro da meta de inflação em 2021.

O IPCA, índice usado no sistema de metas, encerrou o ano em 10,06%, muito acima do objetivo do BC, que precisava entregar uma inflação de 3,75%, com uma tolerância de 1,5 ponto percentual para mais ou para menos.

Mas quem ler o documento de 15 páginas divulgado nesta terça-feira não vai encontrar nenhum "mea culpa" do BC, responsável pelo controle da inflação.

De acordo com a carta publicada do Banco Central, foram três os principais fatores que levaram o IPCA de 2021 a ultrapassar a meta:

- Forte elevação dos preços de bens transacionáveis em moeda local, em especial os preços de commodities;

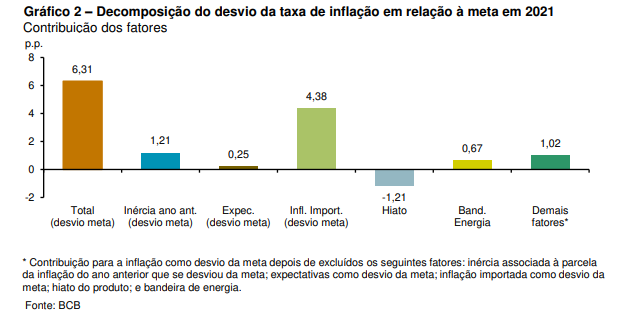

- Bandeira de energia elétrica de escassez hídrica;

- Desequilíbrios entre demanda e oferta de insumos, e gargalos nas cadeias produtivas globais.

Campos Neto também destaca na carta, e com razão, que a escalada da inflação foi um fenômeno global e atingiu a maioria dos países avançados e emergentes.

Aliás, o BC atribui à "inflação importada" o principal fator para o estouro de desvio de 6,31 pontos percentuais da meta no ano passado.

Mas também tivemos 1,21 ponto percentual desse estouro que veio como inércia de 2020, quando o IPCA já veio acima da meta, embora dentro do intervalo de tolerância do BC.

O polêmico forward guidance do BC

Para uma parte do mercado, o BC errou na estratégia de controle de preços ao reduzir demais a Selic no auge da crise da covid-19, quando os juros foram à mínima de 2% ao ano.

Além de baixar os juros, o Banco Central ainda adotou o polêmico forward guidance, uma sinalização ao mercado de que os juros permaneceriam baixos por um longo período.

Na carta endereçada ao ministro Paulo Guedes, que também é presidente do Conselho Monetário Nacional (CMN), o BC detalha as ações durante a pandemia, incluindo o forward guidance, adotado em agosto de 2020.

O problema é que, logo após a sinalização do BC de que não subiria os juros, a inflação começou a mostrar as suas garras e fechou 2020 em 4,52% — já acima da meta de 4%.

“As surpresas ensejaram uma mudança na comunicação do Copom, que culminou com o início de ciclo de aperto monetário no primeiro trimestre de 2021”, justifica o presidente do BC, no momento da carta mais próximo a uma admissão de responsabilidade.

O BC pode ter demorado para agir, mas ninguém pode dizer que não foi efetivo quando começou a subir os juros, que saíram de 2% no início de 2021 para 9,25% em dezembro.

Esse foi um dos maiores ciclos de alta de juros desde o início do regime de metas, mas não foi o suficiente para segurar a inflação.

O que a carta do BC diz sobre 2022

O presidente do Banco Central afirma na carta que tem tomado as devidas providências para que a inflação atinja as metas estabelecidas pelo CMN neste ano, que é de 3,50%.

Pelas projeções atuais do BC, o IPCA deve atingir 4,7% neste ano, o que representa uma queda de 5,4 pontos em relação a 2021. Se a estimativa se concretizar, Campos Neto não precisará mandar uma nova carta, já que a inflação ficará dentro do intervalo de tolerância de 1,5 ponto percentual.

Ao destacar os riscos para a inflação, o BC devolve a bola para o Ministério da Economia, ao destacar a piora nas condições fiscais. “Questionamentos em relação ao futuro do arcabouço fiscal resultam em aumento dos prêmios de risco e elevam o risco de desancoragem das expectativas de inflação.”

Leia também:

- Inflação e investimentos: 7 fatos sobre a inflação medida pelo IPCA em 2021 que você precisa saber

- Selic decola a 9,25%, maior patamar em quatro anos; BC assume tom duro e indica nova alta de 1,5 ponto em fevereiro

- Powell manda novo recado aos investidores sobre aperto monetário nos Estados Unidos; saiba o que o chefe do Fed falou e por que isso importa