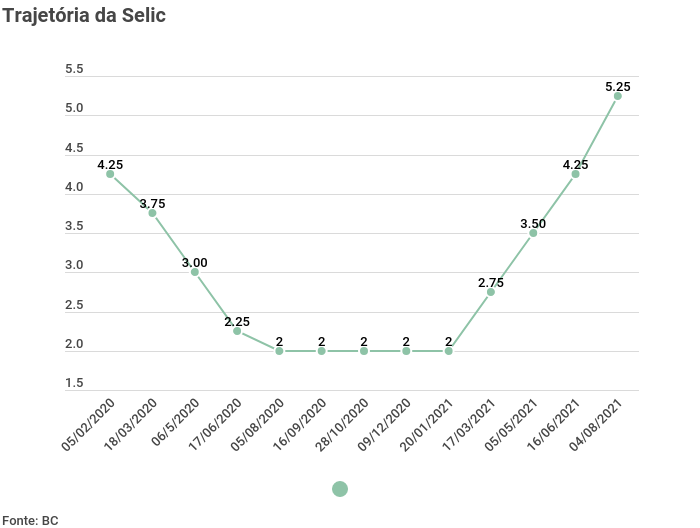

O Banco Central (BC) confirmou há pouco a elevação de 1 ponto percentual na Selic, de 5,25% a 6,25% ao ano, ratificando as expectativas do mercado. A decisão do Copom foi unânime — é a quinta alta consecutiva na taxa básica de juros do país, que estava em 2% ao ano em março.

Com as crescentes pressões inflacionárias, as incertezas em relação ao cumprimento do teto de gastos e os riscos de racionamento de energia, o Copom tem se concentrado na ancoragem das expectativas para 2022. Segundo o último relatório Focus, divulgado na segunda (20), o mercado trabalha com a Selic chegando a 8,25% ao término desse ano.

Parte dos investidores, inclusive, chegou a trabalhar com um aumento ainda mais intenso da taxa básica de juros nesta quarta-feira, de 1,25 ponto. No entanto, o presidente do BC, Roberto Campos Neto, deu declarações afirmando que "não irá mudar o plano de voo" a cada dado divulgado, o que afastou as apostas de alta superior a 1 ponto.

Copom: traçando a rota para a Selic

No comunicado divulgado nesta quarta-feira (22), o Copom é categórico: diz que, para a próxima reunião, antevê "outro ajuste da mesma magnitude". Ou seja: tudo indica que a Selic chegará a 7,25% ao ano em outubro.

O BC, no entanto, vai além e dá mais alguns passos do plano de voo comentado por Campos Neto. De acordo com o cenário básico considerado pela autoridade monetária — que usa as projeções do boletim Focus e dólar a R$ 5,25 —, a Selic deve fechar o ano a 8,25%, chegando a 8,50% em 2022. No ano seguinte, a taxa deve cair a 6,75%.

Como há apenas duas reuniões do Copom até o fim de 2021, temos um cenário de duas elevações de 1 ponto percentual em cada um dos encontros, com a Selic indo a 7,25% em setembro e, finalmente, a 8,25% em dezembro.

As nuvens de turbulência no horizonte do BC

Em termos de riscos que estão sendo levados em conta pelo BC, há questões externas e domésticas. E, em ambos os casos, há fatores que trazem pressão ao quadro inflacionário e outros que podem provocar alívio na dinâmica dos preços.

No que diz respeito ao exterior, o BC ressalta que há duas novas nuvens carregadas no horizonte:

- A redução nas expectativas de crescimento das economias asiáticas, afetadas pela variante Delta da Covid-19;

- A alta de juros nas economias emergentes, dadas as surpresas inflacionárias vistas nesses países.

Esses dois fatores, combinados, criam um ambiente negativo para a economia brasileira e para os emergentes como um todo. No entanto, o BC acredita que os estímulos monetários concedidos durante a pandemia, aliados à reabertura das principais economias do mundo, ainda criam um ambiente favorável.

No âmbito doméstico, nem mesmo a surpresa negativa com o PIB do segundo semestre desanima o BC: segundo a autoridade monetária, a dinâmica tem sido benéfica — o que, somado aos dados de atividade, sustentam a percepção de recuperação econômica robusta no segundo semestre.

Quanto à inflação, o diagnóstico é conciso: ela segue elevada. A alta nos preços dos bens industriais não arrefeceu, enquanto o setor de serviços já mostra preços maiores, empurrados pela reabertura econômica.

Persistem as pressões sobre componentes voláteis como alimentos, combustíveis e, especialmente, energia elétrica, que refletem fatores como câmbio, preços de commodities e condições climáticas desfavoráveis

Comunicado do Copom referente à decisão de juros de 22 de setembro

Dito isso, o cenário básico do Copom trabalha com uma inflação chegando a 8,5% em 2021 — acima do teto da meta, de 5,25%. Para 2022, o modelo base do BC é de inflação em 4,1%, portanto abaixo do teto estipulado para o ano, de 5%.

Copom: as conclusões para a Selic

Sendo assim, o Copom faz algumas ponderações. Caso o preço das commodities como um todo entre em trajetória de baixa, é de se esperar uma pressão inflacionária menor que o esperado. Mas, por outro lado, as questões políticas, especialmente as que dizem espeito ao cumprimento do teto de gastos, continuam no radar e representam um risco à inflação.

"Apesar da melhora recente nos indicadores de sustentabilidade da dívida pública, o risco fiscal elevado segue criando uma assimetria altista no balanço de riscos, ou seja, com trajetórias para a inflação acima do projetado no horizonte relevante para a política monetária", diz o BC. "Neste momento, o cenário básico e o balanço de riscos do Copom indicam ser apropriado que o ciclo de aperto monetário avance no território contracionista".