Inadimplência, despesas e tributos explicam crédito caro no Brasil

Banco Central apresenta decomposição do spread bancário e lucro dos bancos, apesar de ter aumentando, segue como menor parcela no custo do dinheiro

O Banco Central (BC) apresentou a decomposição do custo do crédito e do spread bancário, a famigerada diferença entre a taxa de captação dos bancos e quanto o tomador paga na ponta final. Apesar de ser contra intuitivo, o lucro dos bancos não se apresenta como principal explicação, apesar de ter ampliado sua participação na margem.

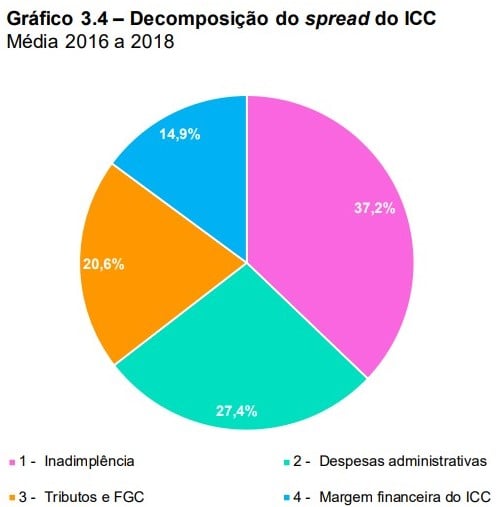

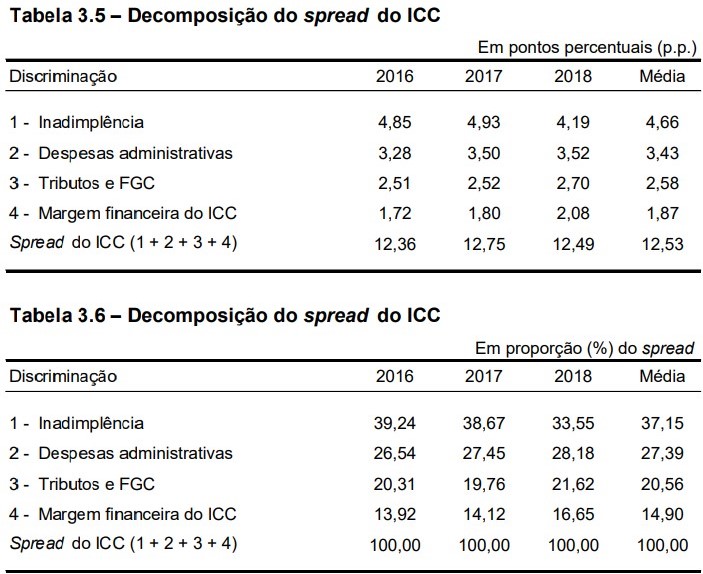

Considerando valores médios entre 2016 e 2018, o componente de inadimplência respondeu por 37,2% do spread, seguido por despesas administrativas, com 27,4%, tributos e FGC (20,6%) e, por último, está a margem financeira, com 14,9%.

A comparação de 2017 com 2018 mostra redução na contribuição da inadimplência, de 38,67% para 33,55%. As despesas administrativas subiram de 27,45% para 28,18%, tributos de FGC também aumentaram de 19,76% para 21,62%, e o lucro teve aumento de 14,12% para 16,65%.

Segundo o BC, o aumento da participação de tributos e FGC dentro do spread é reflexo da queda da inadimplência, que elevou a rentabilidade das operações.

O que os dados nos mostram é que os bancos se apropriaram de parte do ganho com a queda da inadimplência, outra parte virou despesa e impostos e parte semelhante do que virou lucro foi repassada para o spread total do ICC, que teve leve queda de 12,75 pontos para 12,49 pontos percentuais.

Leia Também

Agora vai: Justiça derruba decisão que barrou compra do Banco Master pelo BRB

O BC considera seu Indicador do Custo do Crédito (ICC) para fazer as estimações. O ICC estima o custo médio, sob a ótica do tomador, de todas as operações de crédito ainda em aberto no sistema, independentemente da data de contratação do crédito, incorporando informações tanto do fluxo quanto do estoque de operações.

De 2017 para 2018, o ICC caiu de 20,25 pontos para 19,26 pontos percentuais. A explicação, aqui é dada pelo custo de captação, que teve queda em linha com o ciclo de corte de juros, seguido pela redução da inadimplência, que foi parcialmente compensada por aumento na tributação e da margem financeira. Dessa estimativa do ICC o BC retira o custo de captação e faz a estimativa do spread do ICC.

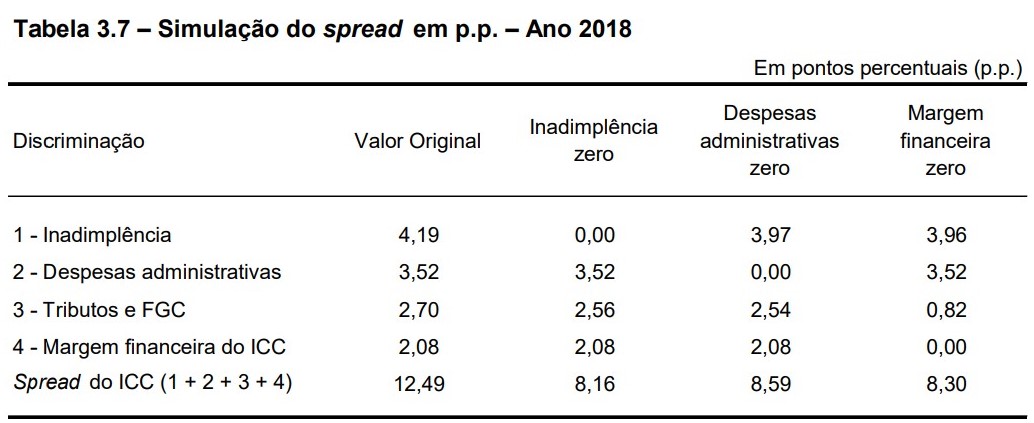

O BC também fez algumas simulações hipotéticas com esses principais componentes. Se a inadimplência em 2018 tivesse sido zero, o spread do ICC seria 8,2%, em vez de 12,5%. No caso de Despesas administrativas, o impacto seria uma redução de 3,9 pontos. Finalmente, caso não houvesse Margem financeira, o spread do ICC seria 4,2 pontos menor.

Pessoa física paga mais

Outra desagregação feita pelo BC mostra que o spread médio da carteira de crédito para a pessoa física foi substancialmente maior do que o da carteira das empresas, com média de 17,45 pontos contra 7,23 pontos.

A explicação está na margem financeira que é bastante superior nas operações com pessoas físicas, o que faz com que a margem represente cerca de 19,6% do spread médio verificado no período para as famílias, contra 2,8% das empresas.

A inadimplência da carteira de pessoas física também é mais elevada (média de 5,4 ponto contra 3,9 ponto.), bem como as despesas administrativas e custos tributários.

Dentro da carteira de empresas, o BC nota que há um volume de empréstimos para empresas de grande porte, que geralmente têm menor risco de crédito e captam recursos de instituições financeiras em operações de grande valor, o que reduz o custo administrativo por unidade monetária emprestada.

Além disso, nesse segmento há concorrência entre funding interno e externo e entre recursos bancários e provenientes do mercado de capitais.

Para as empresas médias e, principalmente, para micro e pequenas os spreads são mais próximos aos verificados na carteira de pessoa física.

A meia entrada

O BC também fez a decomposição do ICC para as carteiras de crédito livre e direcionado, também conhecido como "meia entrada", pois quem tem acesso paga menos e os demais têm de arcar com esses custo. Os principais exemplos de crédito direcionado são a carteira do BNDES, financiamentos imobiliários e rurais.

Na carteira de crédito livre, o ICC médio entre 2016 e 2018 é de 36,06 pontos percentuais, enquanto no direcionado fica em 8,81 pontos. Segundo o BC, isso reflete as limitações de taxas impostas por regulamentação específica no direcionado.

Por outro lado, há uma limitação na oferta de crédito, pois, para que essa modalidade seja economicamente viável, serão concedidas somente operações em que os componentes do ICC do crédito direcionado sejam, em média, menores que os observados no crédito livre.

Mesmo com essa ponderação, temos que o lucro do banco ao emprestar no direcionado é zero, na verdade levemente negativo (0,03), o que tem de ser compensado no crédito livre.

Dessa forma, diz o BC, para que o capital das instituições financeiras alocado para crédito tenha remuneração ajustada ao risco que viabilize a oferta desse produto financeiro, é necessário que a rentabilidade da carteira de crédito livre seja superior ao que poderia ser na hipótese de ausência de carteira de crédito direcionado com rentabilidade próxima de zero.

Os dados estão no Relatório de Economia Bancária (REB) que pode ser acesso aqui.

COMPARTILHAR

Uma janela para a bolsa: Ibovespa busca novos recordes em dia de IPCA e sinais de novo estágio da guerra comercial de Trump

Investidores também repercutem a temporada de balanços do primeiro trimestre, com destaque para os números do Itaú e do Magazine Luiza

Multiplicação histórica: pequenas empresas da bolsa estão prestes a abrir janela de oportunidade

Os ativos brasileiros já têm se valorizado nas últimas semanas, ajudados pelo tarifaço de Trump e pelas perspectivas mais positivas envolvendo o ciclo eleitoral local — e a chance de queda da Selic aumenta ainda mais esse potencial de valorização

Itaú (ITUB4) tem lucro quase 14% maior, a R$ 11,1 bilhões, e mantém rentabilidade em alta no 1T25

Do lado da rentabilidade, o retorno sobre o patrimônio líquido médio atingiu a marca de 22,5% no primeiro trimestre; veja os destaques

Devedor de taxa de condomínio pode ter imóvel penhorado mesmo que o bem ainda esteja em nome do banco, em financiamento

Decisão do STJ reforça que dívida de condomínio é do imóvel, o que traz mais segurança aos condôminos que batalham com moradores inadimplentes

Bradesco (BBDC4) salta 15% na B3 com balanço mais forte que o esperado, mas CEO não vê “surpresas arrebatadoras” daqui para frente. Vale a pena comprar as ações do banco?

Além da surpresa com rentabilidade e lucro, o principal destaque positivo do balanço veio da margem líquida — em especial, o resultado com clientes. É hora de colocar BBDC4 na carteira?

Trump anuncia primeiro acordo tarifário no âmbito da guerra comercial; veja o que se sabe até agora

Trump utilizou a rede social Truth Social para anunciar o primeiro acordo tarifário e aproveitou para comentar sobre a atuação de Powell, presidente do Fed

Não há escapatória: Ibovespa reage a balanços e Super Quarta enquanto espera detalhes de acordo propalado por Trump

Investidores reagem positivamente a anúncio feito por Trump de que vai anunciar hoje o primeiro acordo no âmbito de sua guerra comercial

Itaú Unibanco (ITUB4) será capaz de manter o fôlego no 1T25 ou os resultados fortes começarão a fraquejar? O que esperar do balanço do bancão

O resultado do maior banco privado do país está marcado para sair nesta quinta-feira (8), após o fechamento dos mercados; confira as expectativas dos analistas

Mesmo com apetite ao risco menor, Bradesco (BBDC4) supera expectativas e vê lucro crescer quase 40% no 1T25, a R$ 5,9 bilhões

Além do aumento na lucratividade, o banco também apresentou avanços na rentabilidade, com inadimplência e provisões contidas; veja os destaques

Selic chega a 14,75% após Copom elevar os juros em 0,5 ponto percentual — mas comitê não crava continuidade do ciclo de alta

Magnitude do aumento já era esperada pelo mercado e coloca a taxa básica no seu maior nível em quase duas décadas

Compra do Banco Master pelo BRB é barrada pela Justiça do Distrito Federal; confira o que falta para a operação ser concluída

A decisão indica que a direção do banco teria desrespeitado exigências legais necessárias para a conclusão da compra

Bola de cristal monetária: Ibovespa busca um caminho em dia de Super Quarta, negociações EUA-China e mais balanços

Investidores estão em compasso de espera não só pelas decisões de juros, mas também pelas sinalizações do Copom e do Fed

Luiz Fernando Figueiredo, ex-diretor do BC, explica por que o Copom não vai antecipar seus próximos passos na reunião de hoje

O executivo, que hoje é chairman da JiveMauá, acredita em um aumento de meio ponto percentual nesta reunião do Copom, sem nenhuma sinalização no comunicado

Campos Neto no Nubank: ex-presidente do BC deve assumir como vice chairman a partir de julho

RCN foi convidado para assumir os cargos de vice chairman, diretor global de políticas públicas e conselheiro da fintech; ele deve assumir funções a partir de 1º de julho, depois de cumprir a quarentena do BC

Agibank quer expandir crédito e refinanciar consignado a beneficiários do INSS com novo aporte de R$ 440 milhões em títulos sociais

A fintech recebeu um novo aporte de R$ 440,6 milhões na primeira emissão de títulos sociais com a International Finance Corporation (IFC)

CDI+5% é realista? Gestores discutem o retorno das debêntures no Brasil e destacam um motivo para o investidor se preocupar com esse mercado

Durante evento, gestores da JiveMauá, da TAG e da Polígono Capital destacam a solidez das empresas brasileiras enquanto emissoras de dívida, mas veem riscos no horizonte

Copom deve encerrar alta da Selic na próxima reunião, diz Marcel Andrade, da SulAmérica. Saiba o que vem depois e onde investir agora

No episódio 221 do podcast Touros e Ursos, Andrade fala da decisão de juros desta quarta-feira (7) tanto aqui como nos EUA e também dá dicas de onde investir no cenário atual

UBS herda conta salgada da fusão com Credit Suisse e vai pagar US$ 511 milhões por fraude que ajudou ricaços a sonegar US$ 4 bilhões

O banco suíço já havia enfrentado um processo judicial por ajudar norte-americanos a sonegar impostos por anos, mas seguiu com as práticas ilegais mesmo após acordo com a Justiça dos EUA

Expectativa e realidade na bolsa: Ibovespa fica a reboque de Wall Street às vésperas da Super Quarta

Investidores acompanham o andamento da temporada de balanços enquanto se preparam para as decisões de juros dos bancos centrais de Brasil e EUA

Banqueiros centrais se reúnem para mais uma Super Quarta enquanto o mundo tenta escapar de guerra comercial permanente

Bastou Donald Trump sair brevemente dos holofotes para que os mercados financeiros reencontrassem alguma ordem às vésperas da Super Quarta dos bancos centrais

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP