O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

De acordo com a Bloomberg Línea, a empresa atualmente avalia opções para cumprir com obrigações de dívida próximas do vencimento — e isso inclui uma reestruturação de dividas

NOTA DO EDITOR: A reportagem a seguir foi atualizada às 15h47 para incluir o pronunciamento da Azul (AZUL4).

As ações da Azul (AZUL4) iniciaram o pregão desta quinta-feira (29) em forte queda na bolsa brasileira em meio aos rumores de que a companhia aérea estaria cogitando uma potencial recuperação judicial nos Estados Unidos.

Perto da hora do almoço, os papéis chegaram a cair mais de 25%, depois de entrarem em leilão por oscilação máxima permitida. AZUL4 acabou encerrando o dia com queda de 23,6%, a R$ 5,54. No ano, a companhia amarga desvalorização da ordem de 65,4% na bolsa. No mês, de 30,75%.

De acordo com a Bloomberg Línea, a empresa atualmente avalia opções para cumprir com obrigações de dívida próximas do vencimento.

Entre os caminhos avaliados, estariam uma oferta subsequente de ações (follow-on) na B3 e um pedido de proteção contra credores nos EUA, conhecido como “Chapter 11”.

Vale lembrar que o Chapter 11 é um processo legal dos Estados Unidos usado por empresas endividadas para levantar capital, reestruturar as finanças e fortalecer operações comerciais enquanto continuam em operação.

Leia Também

Outra opção que estaria em análise é a emissão de novos títulos de dívidas por meio da unidade de carga da Azul.

A Azul atualmente enfrenta uma grande turbulência: o recente enfraquecimento do real, que acumula depreciação de 16% frente ao dólar em 2024.

Isso porque a maior parte da dívida e dos custos da Azul — e das empresas áreas de modo geral — é lastreada em dólar. Por esse motivo, uma depreciação da moeda local resulta em impactos diretos na companhia.

Mas no caso específico da Azul, esse movimento é ainda mais exacerbado devido ao elevado patamar de alavancagem da empresa.

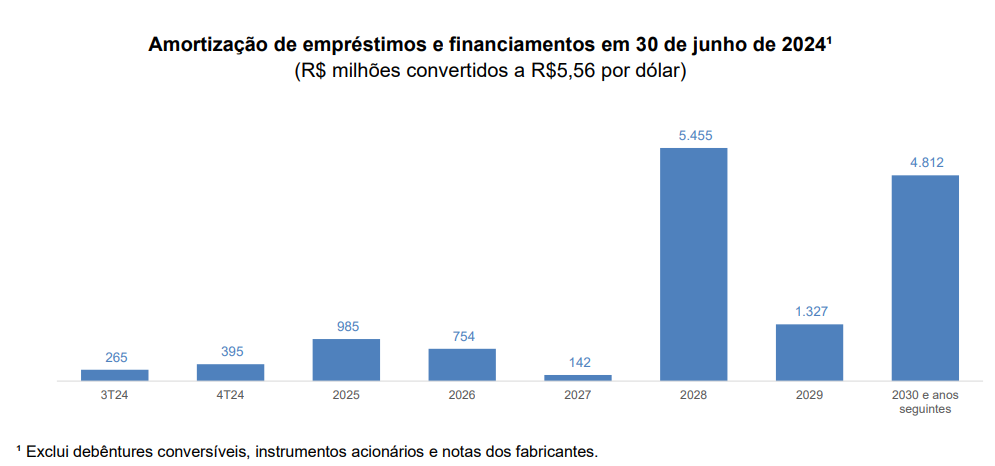

A companhia terminou o segundo trimestre de 2024 com uma dívida de R$ 24,6 bilhões, aumento de 39% na base anual. Já a alavancagem, medida pela relação entre dívida líquida e Ebitda dos últimos 12 meses, chegou a 4,5 vezes.

Vale lembrar que a empresa conseguiu empurrar os vencimentos por meio de uma troca de títulos em junho do ano passado.

Veja o cronograma de amortização da dívida da Azul, considerando a dívida denominada em dólares para reais com a taxa do final do trimestre, de R$ 5,56.

“Ao negociar a sua dívida com lessores [os bancos que compram aviões e arrendam para as empresas aéreas] no ano passado, tais aceitaram receber um cupom fixo de 7,5% e ações à R$ 36 a serem emitidas entre o 2S24 e 2S27. Como este valor é muito superior ao valor atual da ação, é natural que a Azul esteja buscando formas de renegociar este liability, ao passo que também é natural que os lessores cobrem um pedágio para aceitarem renegociar novamente os valores que têm a receber da empresa”, escreveram os analistas da Ativa Investimentos.

“O potencial de diluição total dos minoritários oriundo do acordo com lessores pode se mostrar, na prática, maior que o outrora imaginado.”

Segundo fontes informaram a Bloomberg Línea, ainda que a possibilidade esteja na mesa, a Azul tenta evitar a reestruturação de dívidas com os credores norte-americanos.

Até o momento, a Azul se apresenta como a única gigante do setor aéreo no Brasil que ainda não entrou com pedido de renegociação de dívidas depois da pandemia da covid-19.

Em janeiro deste ano, a Gol (GOLL4) entrou com pedido de chapter 11 e encontra-se no meio do processo de reestruturação de dívidas nos EUA.

Já outras rivais como a Latam Airlines, a Avianca e o Grupo Aeromexico entraram em processo de RJ nos EUA em 2020.

Um dos temores dos investidores sobre uma eventual recuperação judicial da Azul nos EUA é que a reestruturação de dívidas frustre quaisquer planos de uma potencial fusão com a Gol (GOLL4).

Os rumores sobre um potencial casamento entre as aéreas se intensificaram em março deste ano, quando a Bloomberg News informou que a Azul (AZUL4) estaria se preparando para abocanhar a Gol (GOLL4).

Na época, a publicação informou que a companhia aérea avaliava uma série de opções — incluindo a possibilidade de uma aquisição total da rival.

Em julho, a Azul confirmou que mantinha conversas independentes com o Grupo Abra, holding controladora da Gol (GOLL4), desde o acordo de cooperação comercial (codeshare) firmado entre as aéreas, a fim de “explorar eventuais oportunidades de negócios”.

No entanto, segundo a Bloomberg Línea, a aérea atualmente está trabalhando para acelerar a eventual fusão com a Gol e convencer os credores de que uma companhia combinada teria níveis mais baixos de dívida e melhores perspectivas de crescimento.

De acordo com apuração do Broadcast, uma fusão entre as companhias resultaria na maior concentração na história recente da aviação brasileira.

Em uma conta “otimista” sobre a potencial fusão de Gol e Azul, o analista de equity do Market Makers, Matheus Soares, avalia que a empresa combinada poderia chegar a R$ 40 bilhões em valor de firma (EV), considerando uma geração de Ebitda de R$ 8 bilhões da Azul com múltiplo de 5x EV/Ebitda.

Além disso, após a combinação de negócios, a companhia resultante da fusão contaria com um valor de mercado estimado em R$ 16 bilhões — se não houver diluição, isso avaliaria a ação a um preço em torno de R$ 40 por papel.

Em fato relevante divulgado nesta tarde para a Comissão de Valores Mobiliários (CVM), a Azul disse que as notícias divulgadas sobre a possível recuperação judicial foram mal-interpretadas. A companhia informou que desenvolveu um plano estratégico para melhorar sua estrutura de capital e liquidez.

Além disso, a empresa aérea disse que está em negociações com seus stakeholders para otimizar a estrutura de equity, seguindo o plano de otimização de capital do ano passado.

“Os stakeholders estão demonstrando apoio e as negociações estão avançando na direção de melhores resultados para todas as partes. Como temos demonstrado consistentemente, a Azul sempre favorece soluções amigáveis e comerciais que maximizam valor para todos os seus stakeholders”, diz

A Azul informou ainda que possui a capacidade adicional de captação de recursos, utilizando a Azul Cargo como garantia primária, de até US$ 800 milhões, além de outras fontes de liquidez.

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS

4 de agosto de 2026 - 19:25

4 de agosto de 2026 - 19:25

REPROVADA?

4 de agosto de 2026 - 18:28

4 de agosto de 2026 - 18:28

RESULTADO

4 de agosto de 2026 - 18:20

4 de agosto de 2026 - 18:20

SD ENTREVISTA

4 de agosto de 2026 - 17:51

4 de agosto de 2026 - 17:51

BALANÇO DO 2T26

4 de agosto de 2026 - 14:25

4 de agosto de 2026 - 14:25

PESSIMISMO

4 de agosto de 2026 - 11:47

4 de agosto de 2026 - 11:47

REAÇÃO AO RESULTADO

4 de agosto de 2026 - 10:17

4 de agosto de 2026 - 10:17

FUTURO PROMISSOR

PRÉVIA DO BALANÇO

3 de agosto de 2026 - 19:26

3 de agosto de 2026 - 19:26

PROVENTOS

3 de agosto de 2026 - 16:50

3 de agosto de 2026 - 16:50

NEM SOL, NEM VENTO

3 de agosto de 2026 - 11:26

3 de agosto de 2026 - 11:26

CORRIDA TECNOLÓGICA

3 de agosto de 2026 - 10:09

3 de agosto de 2026 - 10:09

OPA COM PERMUTA