A Hypera (HYPE3) rejeitou a proposta da EMS, mas essa novela ainda não terminou

Quais seriam as vantagens dessa união para as companhias e por que a Hypera, mesmo depois de subir por causa da notícia, rejeitou a proposta?

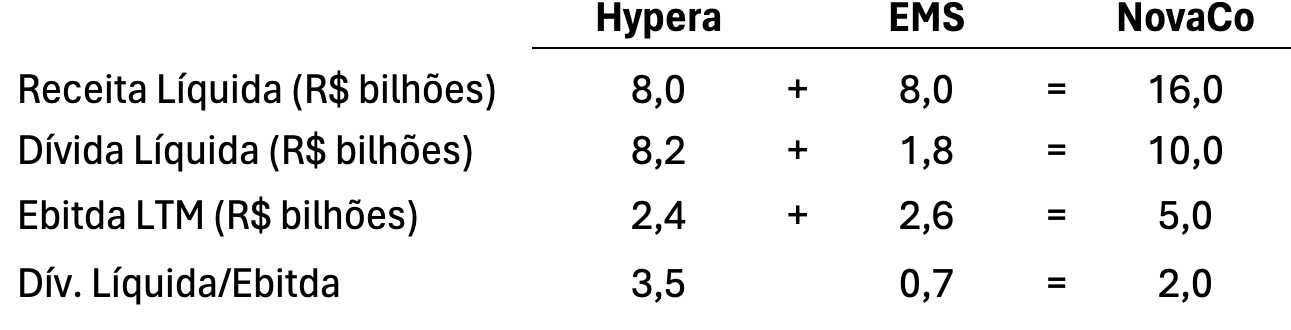

Nesta semana tivemos uma notícia bombástica que abalou as estruturas da indústria farmacêutica brasileira. A EMS fez uma proposta de fusão com a Hypera (HYPE3), o que criaria a maior companhia farmacêutica do Brasil, com R$ 16 bilhões de receita e 17% do mercado brasileiro.

Quais seriam as vantagens dessa união para as companhias e por que a Hypera, mesmo depois de subir por causa da notícia, rejeitou a proposta?

Sinergias EMS e Hypera

O quadro abaixo mostra um pouco do potencial da nova companhia (NovaCo) que surgiria dessa união.

Fonte: Companhias

Desde já, notamos a relevância da Receita e do Ebitda, e também a queda do endividamento para 2x dívida líquida/Ebitda, um nível bem mais eficiente. Isso porque ele não seria tão alto como o da Hypera, o que acarreta em grandes despesas com juros e atrapalha os dividendos, e nem tão baixo como o da EMS, o que atrapalha benefícios fiscais sobre a dívida.

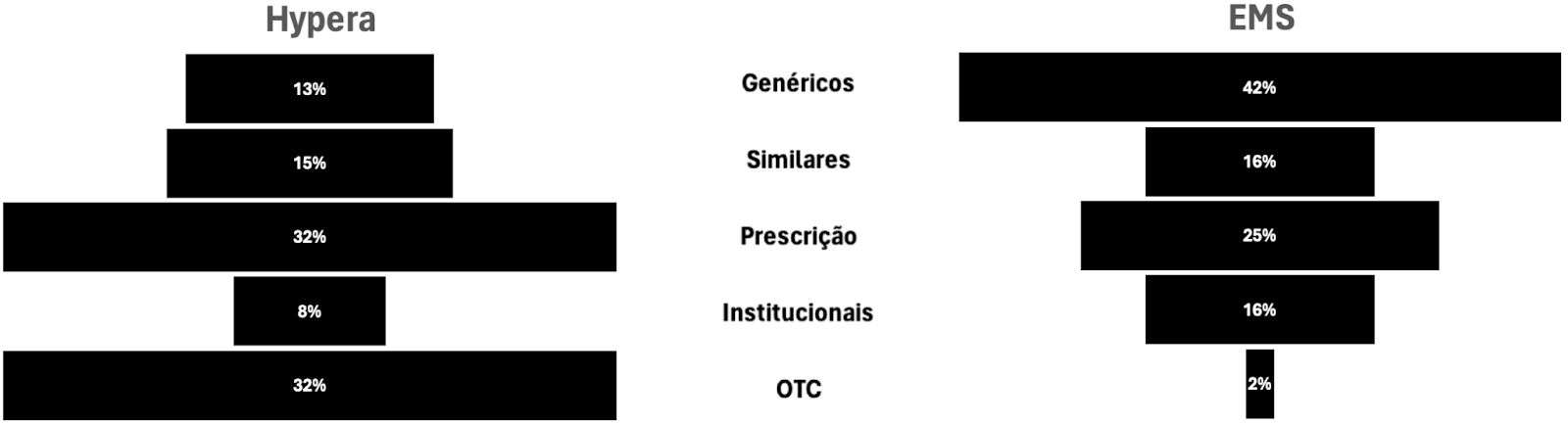

Mas as sinergias podem ir além. Por exemplo, o portfólio da Hypera é muito dependente de OTC (sem prescrição), enquanto o da EMS depende muito de genéricos.

Leia Também

Fonte: Companhias

A combinação tornaria a receita bem mais equilibrada, como você pode ver abaixo:

Fonte: Companhias

Há potencial de cross selling também, com uma das companhias aproveitando o portfólio da outra para vender mais produtos para o mesmo cliente.

Na linha de custos e despesas, há boas chances de ganhos de margem, seja pelo maior poder de barganha na compra de insumos por bons descontos, seja pela unificação de estruturas que estariam duplicadas após a fusão.

No entanto, essas promessas não foram o suficiente para a Hypera aceitar, o que certamente está muito relacionado ao valor ofertado pela EMS.

Preço não agradou

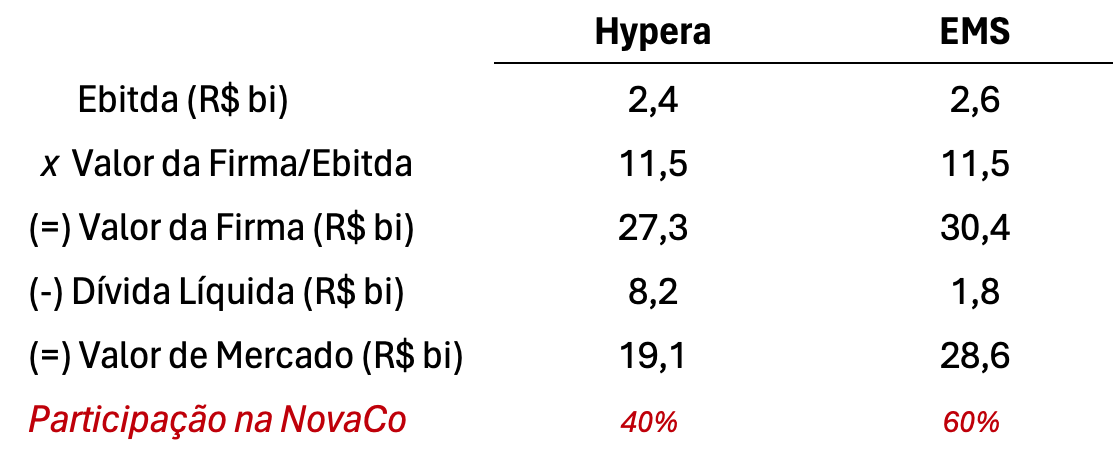

O valor proposto para a troca de ações entre as companhias partiu da seguinte premissa: as duas seriam avaliadas pelo mesmo múltiplo de 11,5x Valor da Firma/Ebitda. Depois de subtrair as respectivas dívidas, chegaríamos à participação de cada uma na empresa final.

Fonte: Companhias

Como você pode ver, a participação da Hypera na nova companhia seria menor do que a metade, o que certamente não agradou os seus acionistas, e está muito relacionada ao desempenho ruim de HYPE3 desde o primeiro semestre do ano passado.

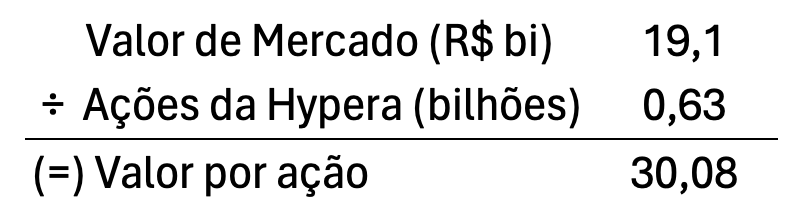

Isso fica mais claro quando calculamos o valor por ação. Com o valor de mercado proposto pela EMS, a Hypera valeria R$ 19,1 bilhões. Dividindo esse valor pelas 633 milhões de ações, chegamos a R$ 30 para cada HYPE3.

Um número que até está acima dos patamares atuais, mas está bem abaixo do que HYPE3 chegou a negociar no ano passado, e não agradou os conselheiros e principais acionistas da companhia, que rejeitaram a proposta.

Fonte: TradingView

Se puder dar um palpite, eu diria que essa novela ainda não terminou, e podemos ver novas propostas da EMS pela frente. Mas ela precisará oferecer termos melhores na próxima tentativa, e é por isso que as ações não recuaram com a rejeição – porque talvez venha proposta melhor ainda pela frente, a ver.

Não gosto muito da ideia de comprar ações na expectativa por eventos de M&A, porque da mesma forma que a EMS pode aumentar a oferta, ela também pode desistir de vez da Hypera, o que pressionaria as ações.

De qualquer forma, continuaremos atentos a essa história e, dependendo do desfecho, HYPE3 pode abrir uma grande oportunidade.

Um abraço e até a próxima semana

Ruy

COMPARTILHAR

Uma janela para a bolsa: Ibovespa busca novos recordes em dia de IPCA e sinais de novo estágio da guerra comercial de Trump

Investidores também repercutem a temporada de balanços do primeiro trimestre, com destaque para os números do Itaú e do Magazine Luiza

Multiplicação histórica: pequenas empresas da bolsa estão prestes a abrir janela de oportunidade

Os ativos brasileiros já têm se valorizado nas últimas semanas, ajudados pelo tarifaço de Trump e pelas perspectivas mais positivas envolvendo o ciclo eleitoral local — e a chance de queda da Selic aumenta ainda mais esse potencial de valorização

Itaú (ITUB4) tem lucro quase 14% maior, a R$ 11,1 bilhões, e mantém rentabilidade em alta no 1T25

Do lado da rentabilidade, o retorno sobre o patrimônio líquido médio atingiu a marca de 22,5% no primeiro trimestre; veja os destaques

Último credor da Gol (GOLL4) aceita acordo e recuperação judicial nos EUA se aproxima do fim

Companhia aérea afirma que conseguirá uma redução significativa de seu endividamento com o plano que será apresentado

Bradesco (BBDC4) salta 15% na B3 com balanço mais forte que o esperado, mas CEO não vê “surpresas arrebatadoras” daqui para frente. Vale a pena comprar as ações do banco?

Além da surpresa com rentabilidade e lucro, o principal destaque positivo do balanço veio da margem líquida — em especial, o resultado com clientes. É hora de colocar BBDC4 na carteira?

Muito acima da Selic: 6 empresas pagam dividendos maiores do que os juros de 14,75% — e uma delas bateu um rendimento de 76% no último ano

É difícil competir com a renda fixa quando a Selic está pagando 14,75% ao ano, mas algumas empresas conseguem se diferenciar com suas distribuições de lucros

Ambev (ABEV3) tem lucro estável no 1º trimestre e anuncia R$ 2 bilhões em dividendos; ações saltam na B3

Lucro no 1T25 foi de R$ 3,8 bilhões, praticamente estável na comparação anual e em linha com o consenso de mercado

Não há escapatória: Ibovespa reage a balanços e Super Quarta enquanto espera detalhes de acordo propalado por Trump

Investidores reagem positivamente a anúncio feito por Trump de que vai anunciar hoje o primeiro acordo no âmbito de sua guerra comercial

Itaú Unibanco (ITUB4) será capaz de manter o fôlego no 1T25 ou os resultados fortes começarão a fraquejar? O que esperar do balanço do bancão

O resultado do maior banco privado do país está marcado para sair nesta quinta-feira (8), após o fechamento dos mercados; confira as expectativas dos analistas

Mesmo com apetite ao risco menor, Bradesco (BBDC4) supera expectativas e vê lucro crescer quase 40% no 1T25, a R$ 5,9 bilhões

Além do aumento na lucratividade, o banco também apresentou avanços na rentabilidade, com inadimplência e provisões contidas; veja os destaques

Conselho de administração da Mobly (MBLY3) recomenda que acionistas não aceitem OPA dos fundadores da Tok&Stok

Conselheiros dizem que oferta não atende aos melhores interesses da companhia; apesar de queda da ação no ano, ela ainda é negociada a um preço superior ao ofertado, o que de fato não justifica a adesão do acionista individual à OPA

Balanço fraco da RD Saúde (RADL3) derruba ações e aumenta pressão sobre rede de farmácias. Vale a pena comprar na queda?

Apesar das expectativas mais baixas para o trimestre, os resultados fracos da RD Saúde decepcionaram o mercado, intensificando a pressão sobre as ações

Analista revela 5 ações para buscar dividendos em maio diante de perspectiva de virada no mercado

Carteira gratuita de dividendos da Empiricus seleciona papéis com bom potencial de retorno em maio

Compra do Banco Master pelo BRB é barrada pela Justiça do Distrito Federal; confira o que falta para a operação ser concluída

A decisão indica que a direção do banco teria desrespeitado exigências legais necessárias para a conclusão da compra

Bola de cristal monetária: Ibovespa busca um caminho em dia de Super Quarta, negociações EUA-China e mais balanços

Investidores estão em compasso de espera não só pelas decisões de juros, mas também pelas sinalizações do Copom e do Fed

CVM dispensa exigência de OPA em caso de compra de ações da Comerc pela Vibra Energia (VBBR3)

Com participação na Comerc desde 2021, a Vibra Energia possui o equivalente a 98,7% do capital social total da empresa

Méliuz (CASH3): assembleia não consegue quórum mínimo para aprovar investimento pesado em bitcoin (BTC)

Apesar do revés, a companhia fará uma segunda convocação, no dia 15 de maio, quando não há necessidade de quórum mínimo, apenas da aprovação das pautas de 50% + 1 dos acionistas.

Balanço da BB Seguridade (BBSE3) desagrada e ações caem forte na B3. O que frustrou o mercado no 1T25 (e o que fazer com os papéis agora)?

Avaliação dos analistas é que o resultado do trimestre foi negativo, pressionado pela lucratividade abaixo das expectativas; veja os destaques do balanço

Rafael Ferri vai virar o jogo para o Pão de Açúcar (PCAR3)? Ação desaba 21% após balanço do 1T25 e CEO coloca esperanças no novo conselho

Em conferência com os analistas após os resultados, o CEO Marcelo Pimentel disse confiar no conselho eleito na véspera para ajudar a empresa a se recuperar

É recorde: Ações da Brava Energia (BRAV3) lideram altas do Ibovespa com novo salto de produção em abril. O que está por trás da performance?

A companhia informou na noite passada que atingiu um novo pico de produção em abril, com um aumento de 15% em relação ao volume visto em março

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP