Lajes corporativas: Se o Itaú está investindo, você também deveria?

Em meio à recuperação do mercado de lajes corporativas, o Itaú virou dono de um dos locais mais premiados da Faria Lima. Quando um grande player realiza esse tipo de operação, é uma boa sinalização sobre o setor

À medida que deixamos para trás os desafios enfrentados pela crise sanitária, o mercado de lajes corporativas começa a dar sinais de recuperação.

A notícia mais quente da semana foi a compra do Faria Lima 3500 pelo Itaú por um valor total de aproximadamente R$ 1,5 bilhão. Estamos falando de um expressivo valor por metro quadrado de R$ 64 mil.

O Itaú, que já ocupava o imóvel, passa a ser dono de um dos locais mais premiados da Faria Lima. Quando um grande player realiza esse tipo de operação, é uma boa sinalização sobre o setor.

Em termos operacionais, a melhora notada ao longo dos últimos 18 meses começou a se desenhar com a flexibilização das restrições de saúde pública e volta da normalidade nos escritórios no último ano.

Empresas que haviam adotado estratégias de trabalho remoto começaram a reconsiderar a importância do ambiente físico, retomando a procura por espaços nos empreendimentos.

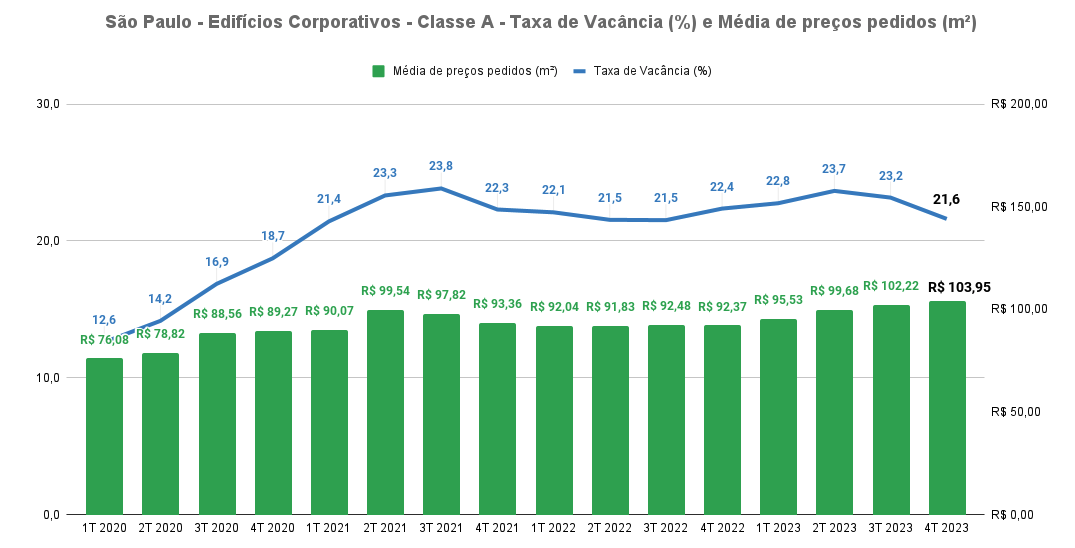

Este cenário é visível na cidade de São Paulo, na qual notamos melhorias nos indicadores de mercado, tal como a absorção líquida, que encerrou o 4T23 no patamar de 136 mil metros quadrados, alongando a sequência de trimestres consecutivos no positivo. De acordo com a Buildings, a taxa de vacância de edifícios A+ finalizou o ano em 21,6%.

Leia Também

A bolsa perdeu o medo de Trump? O que explica o comportamento dos mercados na nova onda de tarifas do republicano

Fundo Verde, de Stuhlberger, volta a ter posição em ações do Brasil

Região da Faria Lima segue na preferência

Entre as praças, a região da Faria Lima (Itaim Bibi / Vila Olímpia) segue dominante, com a taxa média de vacância em um dígito e o aluguel saltando para R$ 320/m2 em alguns imóveis.

Em geral, sigo com preferência por edifícios premium nessas regiões consolidadas, tendo em vista a sólida demanda por espaços, além de forte capacidade de retenção de locatários, fator que se mostrou fundamental nos últimos anos. Os fundos VBI Prime Properties (PVBI11) e CSHG Prime Offices (HGPO11) são bons exemplos disso.

Como estamos falando de praças com escassez de espaços disponíveis, notamos recentemente o escoamento de locações para regiões secundárias.

Este é o caso das avenidas Paulista e Berrini, que apresentaram dinâmicas interessantes em seus indicadores de ocupação e não possuem elevada atividade construtiva no momento, favorecendo a competitividade dos espaços vagos. Este pode ser um cenário interessante para captura de valor ao longo dos próximos anos.

Por fim, a região da Chucri Zaidan tem apresentado indicadores de absorção favoráveis. Mas ainda tenho uma visão cética sobre os imóveis da região, tendo em vista a elevada taxa de vacância (acima de 30%), aluguel abaixo da média e sua localização menos acessível.

Inclusive, entre os principais pólos corporativos da cidade de São Paulo, a Chucri Zaidan figura como a região com o maior estoque performado, de acordo com dados da Cushman & Wakefield.

Quando olhamos para a indústria de fundos imobiliários…

Nota-se que boa parte dos portfólios possui exposição às regiões citadas nos parágrafos acima. Portanto, há sinalizações positivas quanto ao aumento da ocupação no portfólio dos fundos imobiliários e sua capacidade de repassar preços.

Este cenário já impactou positivamente as cotas em 2023, alinhado ao movimento de queda da taxa de juros. Contudo, a composição de ativos é bem heterogênea quando tratamos dos FIIs de escritórios.

Enquanto alguns players estão bem posicionados em regiões tradicionais da capital paulista, temos estratégias concentradas em praças secundárias ou que ainda não demonstraram recuperação – Alphaville e Rio de Janeiro são alguns exemplos. Isso sem contar os desafios de endividamento de alguns fundos, que se alavancaram para adquirir imóveis nos últimos anos.

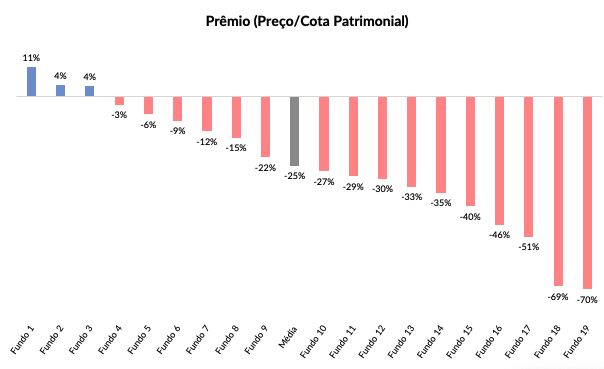

Com isso, por mais que o segmento de escritórios seja o mais descontado entre os tradicionais, há uma discrepância significativa entre os fundos da cesta, conforme ilustrado abaixo no indicador prêmio/desconto sobre cota patrimonial.

Em suma, mesmo com a perspectiva favorável, é muito importante estar atento ao perfil de portfólio e a estrutura de capital dos fundos.

Na minha visão, existem oportunidades pontuais no universo de escritórios, com capacidade de valorização de dois dígitos em 2024. Ao mesmo tempo, algumas estratégias oferecem uma relação risco vs retorno desfavorável, com possibilidade de perda de capital investido.

A opção premium dos escritórios

O VBI Prime Properties (PVBI11) é um legítimo FII de lajes corporativas premium, com um portfólio composto atualmente por seis imóveis, totalizando uma área bruta locável (ABL) de mais de 66 mil metros quadrados.

| Ativo | Cidade | ABL | Participação | Classificação | LEED |

| Park Tower | SP | 22.340 m2 | 100% | AAA | Gold |

| FL 4440 | SP | 11.056 m2 | 50% | AAA | Platinum |

| Union FL | SP | 5.042 m2 | 50% | AAA | Gold |

| Vila Olimpia Corporate | SP | 6.114 m² | 20% | AAA | Gold |

| The One | SP | 7.364 m | 71% | AA | Platinum |

| Vera Cruz II | SP | 7.202 m | 36% | AAA | Platinum |

Desde a última citação nesta coluna, houve algumas mudanças no portfólio do PVBI11. Mas as suas principais características permanecem: ativos premium (A+) e muito bem localizados.

Além disso, todos os edifícios performados contam com certificação LEED Gold ou Platinum, o que traz maior atratividade para o imóvel.

Em resumo, há pouco mais de um ano, a VBI aproveitou a melhora do cenário para ativos de risco e o momento de consolidação da indústria de FIIs para adotar um perfil mais ativo na gestão do portfólio. Destaco a aquisição de participações nas lajes do Vila Olímpia Corporate (VOC), The One e Vera Cruz II.

Em geral, as teses consistem na capacidade de elevação do valor real do aluguel (leasing spread) dos imóveis no decorrer do tempo.

Possivelmente já veremos elevações no preço de locação ao longo deste ano, diante da perspectiva mais sólida de melhora para o segmento de escritórios, em linha com a introdução desta coluna.

Vacância deve aumentar, mas...

Na parte comercial, o PVBI11 convive com uma taxa de vacância física de 9,5%, que possivelmente aumentará com a desocupação do The One e de 2,2 mil metros quadrados no Faria Lima 4440, programada para maio de 2024. Segundo a gestão, existem conversas para ocupação da área vaga do portfólio, especialmente no VOC.

Entre os motivos para a sua presença nesta edição, estão a alta qualidade dos ativos e suas respectivas localizações privilegiadas. Esses fatores devem contribuir para a elevação da ocupação e incremento dos valores de aluguel diante de um cenário positivo para o mercado de lajes corporativas.

O curtíssimo prazo pode registrar estagnação, mas há um potencial interessante nas cotas do fundo, que tem hoje um portfólio único para a categoria. Entendo que sua carteira deveria negociar a um valor por metro quadrado acima de R$ 30 mil.

Colocando os números na planilha (DFC), encontramos um valor justo de R$ 112,50 por cota do PVBI11, ou seja, um upside potencial de 8,5%. Este percentual, somado à expectativa de proventos para os próximos 12 meses, confere um potencial de retorno de 16% para o fundo durante o período.

Como citei anteriormente, o segmento de escritórios deve ressurgir nos próximos anos, mas a seleção deve ser bem criteriosa. O PVBI11 está entre as minhas preferências, mas tem um fundo específico que oferece uma oportunidade ainda mais atrativa para 2024.

Para saber minha principal recomendação no setor, recomendo acessar a série Renda Imobiliária da Empiricus. Aqui tem uma promoção especial para o primeiro mês de assinatura.

- Além de PVBI11: conheça outros 4 fundos imobiliários que Caio Araujo recomenda para surfar a onda de juros baixos investindo em FIIs com bom potencial de valorização + dividendos. O relatório gratuito está aqui.

Um abraço,

Caio

COMPARTILHAR

De volta ao trono: Fundo imobiliário de papel é o mais recomendado de julho para surfar a alta da Selic; confira o ranking

Apesar do fim da alta dos juros já estar entrando no radar do mercado, a Selic a 15% abre espaço para o retorno de um dos maiores FIIs de papel ao pódio da série do Seu Dinheiro

Ataque hacker e criptomoedas: por que boa parte do dinheiro levado no “roubo do século” pode ter se perdido para sempre

Especialistas consultados pelo Seu Dinheiro alertam: há uma boa chance de que a maior parte do dinheiro roubado nunca mais seja recuperada — e tudo por causa do lado obscuro dos ativos digitais

Eve, subsidiária da Embraer (EMBR3), lança programa de BDRs na B3; saiba como vai funcionar

Os certificados serão negociados na bolsa brasileira com o ticker EVEB31 e equivalerão a uma ação ordinária da empresa na Bolsa de Nova York

Quem tem medo da taxação? Entenda por que especialistas seguem confiantes com fundos imobiliários mesmo com fim da isenção no radar

Durante o evento Onde Investir no Segundo Semestre de 2025, especialistas da Empiricus Research, da Kinea e da TRX debateram o que esperar para o setor imobiliário se o imposto for aprovado no Congresso

FIIs na mira: as melhores oportunidades em fundos imobiliários para investir no segundo semestre

Durante o evento Onde Investir no Segundo Semestre de 2025, do Seu Dinheiro, especialistas da Empiricus Research, Kinea e TRX revelam ao que o investidor precisa estar atento no setor imobiliário com a Selic a 15% e risco fiscal no radar

Ibovespa sobe 0,24% e bate novo recorde; dólar avança e termina dia cotado em R$ 5,4248

As bolsas norte-americanas não funcionaram nesta sexta-feira (4) por conta de um feriado, mas o exterior seguiu no radar dos investidores por conta das negociações tarifárias de Trump

Smart Fit (SMFT3) falha na série: B3 questiona queda brusca das ações; papéis se recuperam com alta de 1,73%

Na quarta-feira (2), os ativos chegaram a cair 7% e a operadora da bolsa brasileira quis entender os gatilhos para a queda; descubra também o que aconteceu

Ibovespa vale a pena, mas vá com calma: por que o UBS recomenda aumento de posição gradual em ações brasileiras

Banco suíço acredita que a bolsa brasileira tem espaço para mais valorização, mas cita um risco como limitante para alta e adota cautela

Da B3 para as telinhas: Globo fecha o capital da Eletromidia (ELMD3) e companhia deixa a bolsa brasileira

Para investidores que ainda possuem ações da companhia, ainda é possível se desfazer delas antes que seja tarde; saiba como

Os gringos investiram pesado no Brasil no primeiro semestre e B3 tem a maior entrada de capital estrangeiro desde 2022

Entre janeiro e junho deste ano, os gringos aportaram cerca de R$ 26,5 bilhões na nossa bolsa — o que impulsionou o Ibovespa no período

As nove ações para comprar em busca de dividendos no segundo semestre — e o novo normal da Petrobras (PETR4). Veja onde investir

Bruno Henriques, analista sênior do BTG Pactual, e Ruy Hungria, analista da Empiricus Research, contam quais são os papéis mais indicados para buscar dividendos no evento Onde Investir no Segundo Semestre, do Seu Dinheiro

Ibovespa faz história e chega aos 141 mil pontos pela primeira vez na esteira dos recordes em Nova York; dólar cai a R$ 5,4050

O Ibovespa acabou terminando o dia aos 140.927,86 pontos depois de renovar recorde durante a sessão

Banco do Brasil (BBAS3): enquanto apostas contra as ações crescem no mercado, agência de risco dá novo voto de confiança para o banco

A aposta da S&P Global Ratings é que, dadas as atividades comerciais diversificadas, o BB conseguirá manter o ritmo de lucratividade e a estabilidade do balanço patrimonial

Na contramão do Ibovespa, Petrobras (PETR4), Prio (PRIO3) e Brava (BRAV3) garantem ganhos no dia; saiba o que ajudou

A commodity está em alta desde o início da semana, impulsionado por tensões no Oriente Médio — mas não é só isso que ajuda no avanço das petroleiras

S&P 500 e Nasdaq renovam máximas históricas, mas um dado impede a bolsa de Nova York de disparar; Ibovespa e dólar caem

No mercado de câmbio, o dólar à vista continuou operando em queda e renovando mínimas depois de se manter no zero a zero na manhã desta quarta-feira (2)

Onde investir: as 4 ações favoritas para enfrentar turbulências e lucrar com a bolsa no 2º semestre — e outras 3 teses fora do radar do mercado

Com volatilidade e emoção previstas para a segunda metade do ano, os especialistas Gustavo Heilberg, da HIX Capital, Larissa Quaresma, da Empiricus Research, e Lucas Stella, da Santander Asset Management, revelam as apostas em ações na bolsa brasileira

Bresco Logística (BRCO11) diz adeus a mais um inquilino, cotas reagem em queda, mas nem tudo está perdido

O contrato entre o FII e a WestRock tinha sete anos de vigência, que venceria apenas em setembro de 2029

Gestora lança na B3 ETF que replica o Bloomberg US Billionaires e acompanha o desempenho das 50 principais empresas listadas nos EUA

Fundo de índice gerido pela Buena Vista Capital tem aplicação inicial de R$ 30 e taxa de administração de 0,55% ao ano

Ibovespa em 150 mil: os gatilhos para o principal índice da bolsa brasileira chegar a essa marca, segundo a XP

A corretora começa o segundo semestre com novos nomes em carteira; confira quem entrou e as maiores exposições

Ibovespa fecha primeiro semestre de 2025 com extremos: ações de educação e consumo sobem, saúde e energia caem

Entre os destaques positivos estão a Cogna (COGN3), o Assaí (ASAI3) e a Yduqs (YDUQ3); Já na outra ponta estão RaiaDrogasil (RADL3), PetroRecôncavo (BRAV3) e São Martinho (SMTO3)

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP