Fundos imobiliários “racham” a conta dos custos das ofertas de cotas com investidores — até mesmo aqueles que não participam da operação

Prática não é ilegal e está de acordo com as regras da CVM, mas pode ser desvantajosa e prejudicar a rentabilidade dos investidores

As emissões de novas cotas são uma das ferramentas que os fundos imobiliários usam para captar recursos em grandes volumes no mercado e financiar o crescimento do portfólio. Ao mesmo tempo, a emissão atrai novos investidores e amplia a liquidez na bolsa.

Apenas neste ano, os fundos captaram R$ 20,7 bilhões com a emissão de cotas até outubro, um crescimento de 39,9% em relação ao mesmo período de 2022.

Mas fazer uma oferta no mercado envolve uma série de custos — de bancos a advogados, passando pelas corretoras que fazem a distribuição. Dependendo do volume da operação, as despesas para colocar de pé uma emissão de cotas podem chegar à casa dos R$ 30 milhões.

Em tese, essa conta deveria caber aos próprios investidores que participam da oferta por meio da taxa de distribuição primária. O valor da taxa é definido pelas gestoras e/ou coordenadores com base nas despesas previstas e soma-se ao preço de emissão para formar o custo total de subscrição das cotas nas operações.

O problema é que nem todos os fundos incluem a totalidade dos custos nessa taxa, deixando para trás um saldo que deverá ser arcado pelo próprio FII.

Um levantamento do Seu Dinheiro com base nas maiores ofertas realizadas ou em andamento nos últimos meses mostra que pelo menos três gestores decidiram “rachar a conta” dos custos com os cotistas do próprio fundo — até mesmo aqueles que decidiram não investir na oferta.

Leia Também

O que pode acontecer quando a taxa não paga a oferta de um FII?

Em primeiro lugar, vale destacar que a prática, apesar de “pouco ortodoxa”, não é ilegal, e está de acordo com as regras para emissões estabelecidas pela Comissão de Valores Mobiliários (CVM). Mas pode ser desvantajosa e prejudicar a rentabilidade dos cotistas.

Uma análise mais detalhada do prospecto — aquele calhamaço de páginas que acompanha as ofertas — apresenta todos os custos da operação, inclusive aqueles que serão arcados pelo fundo.

O problema é que são pouquíssimos os investidores que fazem isso, o que pode levar à falsa conclusão de que o custo da oferta se resume à taxa de distribuição.

Mas o que leva um gestor a deixar os custos de fora da taxa de distribuição? O principal incentivo é tornar a oferta aparentemente mais atrativa aos investidores.

Desse modo, o preço por cota aparece com um “desconto” em relação às cotações do FII na bolsa que, na prática, não existe.

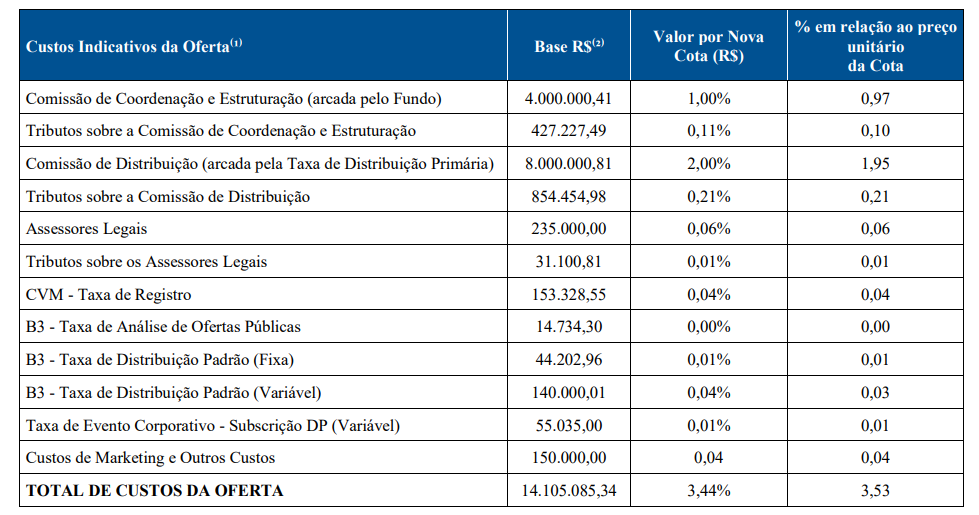

Entre os fundos que adotaram a prática de deixar parte dos custos fora da taxa de distribuição está o RBR Crédito Imobiliário Estruturado (RBRY11). O fundo anunciou em setembro a 6ª emissão de cotas do portfólio, com o objetivo de levantar pouco mais de R$ 408 milhões.

De acordo com os documentos divulgados, o preço de emissão era de R$ 97,34 e havia uma taxa de distribuição primária de R$ 2,16 por cota.

Consultando a seção do prospecto que contém os demonstrativos dos custos de distribuição, porém, é possível verificar que o total de custos da oferta é de R$ 3,53.

O documento esclarece ainda que “exceto pela Comissão de Distribuição, a qual será arcada com recursos provenientes da Taxa de Distribuição Primária, todos os custos e despesas da oferta serão de responsabilidade do fundo”.

Ou seja, mesmo os cotistas que optaram por não participar da oferta — que foi encerrada no início de novembro e levantou R$ 437 milhões — também vão arcar com as despesas, pois o valor não custeado pela taxa de distribuição sairá do caixa do RBRY11.

Procurada, RBR Asset Management, gestora do FII, não aceitou o pedido de entrevista até a publicação desta reportagem.

Também cabe destacar que a grande maioria dos gestores não adota esse procedimento. Em alguns casos, como o Suno Energia Limpas (SNEL11), o fundo faz questão de deixar claro o oposto. Ou seja, se o valor arrecadado com a taxa de distribuição for insuficiente para cobrir os custos, o saldo remanescente será pago pela gestora.

“Em nenhuma hipótese as despesas vinculadas à distribuição das Novas Cotas serão arcadas pelo fundo”, diz o prospecto.

ONDE INVESTIR EM DEZEMBRO: VEJA RECOMENDAÇÕES GRATUITAS EM AÇÕES, FUNDOS IMOBILIÁRIOS, BDRs E CRIPTOMOEDAS

Fora da taxa, dentro da oferta: fundos imobiliários incorporam custos ao preço de emissão

Além de fazer com que cotistas que ficaram de fora paguem pela oferta, outra potencial consequência da prática é a diluição dos investidores em operações nas quais os custos são incorporados ao preço de emissão.

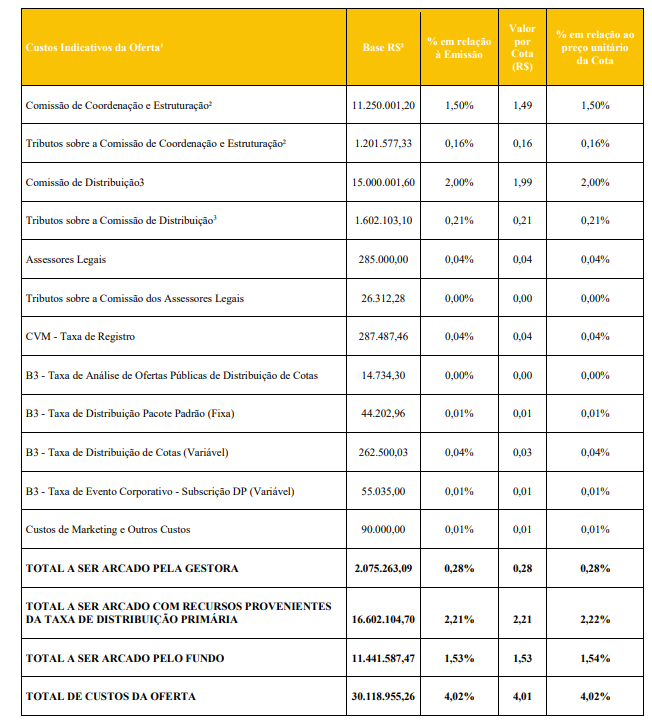

Esse é o caso das emissões anunciadas pelos fundos imobiliários Riza Terrax (RZTR11) e Guardian Logística (GALG11).

O RZTR11, por exemplo, estabeleceu um preço de subscrição R$ 101,86 por cota, mas a soma já embute um custo de R$ 1,53 arcado pelo fundo, segundo o prospecto. O FII cobra ainda uma taxa de distribuição de R$ 2,21.

O restante das despesas será pago pela gestora, conforme indica a tabela de custos da oferta.

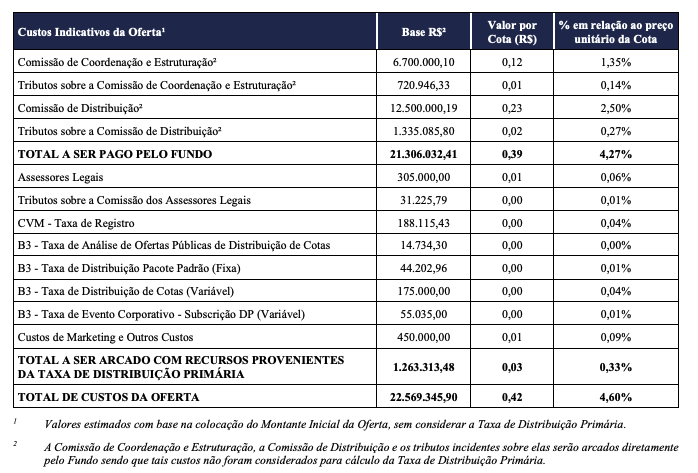

A situação é similar à do GALG11. O FII estabeleceu um preço de subscrição de R$ 9,17 por cota, que já inclui um custo para o fundo de R$ 0,39. A taxa de distribuição, por sua vez, é de R$ 0,03.

Faz sentido o fundo arcar parte dos custos das ofertas de FII?

Gestores não ligados aos fundos citados e ouvidos pelo Seu Dinheiro argumentam que não é possível “fazer um juízo de valor geral” sobre o procedimento de fazer o fundo cobrir parte dos custos das ofertas de novas cotas.

“Um fundo pode estar fazendo uma oferta para comprar algum ativo oportunisticamente. Então a diluição dos cotistas atuais vale a pena se resultar, por exemplo, num fundo mais rentável”, diz um gestor.

Outro profissional de mercado argumentou que, se um fundo está em uma situação onde precisa de liquidez, mas negocia com desconto no mercado secundário, a prática também é válida desde que seja alinhada com os cotistas.

Porém, nos três casos utilizados para ilustrar a reportagem, o gestor enxergou essa necessidade apenas em um: o FII GALG11, que, de acordo com ele, precisava captar recursos para quitar despesas no curto prazo.

A Riza Asset, gestora do RZTR11, não aceitou o pedido de entrevista até a publicação do texto. Já a Guardian, responsável pelo GALG11, informou que não poderia participar da matéria pois estava em período de silêncio.

COMPARTILHAR

BRPR Corporate Offices (BROF11) estabelece novo contrato de locação com a Vale (VALE3) e antecipa R$ 44 milhões

O acordo, no modelo atípico, define que a mineradora passará a ser responsável por todos os encargos referentes ao empreendimento localizado em Minas Gerais

XP aponta seis ações defensivas para enfrentar o novo choque de 50% imposto pelos EUA — e duas possíveis beneficiadas

Enquanto a aversão a risco toma conta do mercado, a XP lista seis papéis da B3 com potencial para proteger investidores em meio ao tarifaço de Trump

Ibovespa escapa da sangria após tarifas de Trump, mas cai 0,54%; dólar sobe a R$ 5,5452

Após o anúncio da tarifa de 50% sobre produtos brasileiros, que deve entrar em vigor em 1 de agosto, algumas ações conseguiram escapar de uma penalização dos mercados

Embraer (EMBR3) não é a única a sofrer com as tarifas de Trump: as ações mais impactadas pela guerra comercial e o que esperar da bolsa agora

A guerra comercial chegou ao Brasil e promete mexer com os preços e a dinâmica de muitas empresas brasileiras; veja o que dizem os analistas

Um novo segmento para os fundos imobiliários? Com avanço da inteligência artificial, data centers entram na mira dos FIIs — e cotistas podem lucrar com isso

Com a possibilidade de o país se tornar um hub de centros de processamento de dados, esses imóveis deixam de ser apenas “investimentos diferentões”

O pior está por vir? As ações que mais apanham com as tarifas de Trump ao Brasil — e as três sobreviventes no pós-mercado da B3

O Ibovespa futuro passou a cair mais de 2,5% assim que a taxa de 50% foi anunciada pelo presidente norte-americano, enquanto o dólar para agosto renovou máxima, subindo mais de 2%

A bolsa brasileira vai negociar ouro a partir deste mês; entenda como funcionará o novo contrato

A negociação começará em 21 de julho, sob o ticker GLD, e foi projetada para ser mais acessível, inspirada no modelo dos minicontratos de dólar

Ibovespa tropeça em Galípolo e na taxação de Trump ao Brasil e cai 1,31%; dólar sobe a R$ 5,5024

Além da sinalização do presidente do BC de que a Selic deve ficar alta por mais tempo do que o esperado, houve uma piora generalizada no mercado local depois que Trump mirou nos importados brasileiros

FII PATL11 dispara na bolsa e não está sozinho; saiba o que motiva o bom humor dos cotistas com fundos do Patria

Após encher o carrinho com novos ativos, o Patria está apostando na reorganização da casa e dois FIIs entram na mira

O Ibovespa está barato? Este gestor discorda e prevê um 2025 morno; conheça as 6 ações em que ele aposta na bolsa brasileira agora

Ao Seu Dinheiro, o gestor de ações da Neo Investimentos, Matheus Tarzia, revelou as perspectivas para a bolsa brasileira e abriu as principais apostas em ações

A bolsa perdeu o medo de Trump? O que explica o comportamento dos mercados na nova onda de tarifas do republicano

O presidente norte-americano vem anunciando uma série de tarifas contra uma dezena de países e setores, mas as bolsas ao redor do mundo não reagem como em abril, quando entraram em colapso; entenda por que isso está acontecendo agora

Fundo Verde, de Stuhlberger, volta a ter posição em ações do Brasil

Em carta mensal, a gestora revelou ganhos impulsionados por posições em euro, real, criptomoedas e crédito local, enquanto sofreu perdas com petróleo

Ibovespa em disparada: estrangeiros tiveram retorno de 34,5% em 2025, no melhor desempenho desde 2016

Parte relevante da valorização em dólares da bolsa brasileira no primeiro semestre está associada à desvalorização global da moeda norte-americana

Brasil, China e Rússia respondem a Trump; Ibovespa fecha em queda de 1,26% e dólar sobe a R$ 5,4778

Presidente norte-americano voltou a falar nesta segunda-feira (7) e acusou o Brasil de promover uma caça às bruxas; entenda essa história em detalhes

Em meio ao imbróglio com o FII TRBL11, Correios firmam acordo de locação com o Bresco Logística (BRCO11); entenda como fica a operação da agência

Enquanto os Correios ganham um novo endereço, a agência ainda lida com uma queda de braço com o TRBL11, que vem se arrastando desde outubro do ano passado

De volta ao trono: Fundo imobiliário de papel é o mais recomendado de julho para surfar a alta da Selic; confira o ranking

Apesar do fim da alta dos juros já estar entrando no radar do mercado, a Selic a 15% abre espaço para o retorno de um dos maiores FIIs de papel ao pódio da série do Seu Dinheiro

Ataque hacker e criptomoedas: por que boa parte do dinheiro levado no “roubo do século” pode ter se perdido para sempre

Especialistas consultados pelo Seu Dinheiro alertam: há uma boa chance de que a maior parte do dinheiro roubado nunca mais seja recuperada — e tudo por causa do lado obscuro dos ativos digitais

Eve, subsidiária da Embraer (EMBR3), lança programa de BDRs na B3; saiba como vai funcionar

Os certificados serão negociados na bolsa brasileira com o ticker EVEB31 e equivalerão a uma ação ordinária da empresa na Bolsa de Nova York

Quem tem medo da taxação? Entenda por que especialistas seguem confiantes com fundos imobiliários mesmo com fim da isenção no radar

Durante o evento Onde Investir no Segundo Semestre de 2025, especialistas da Empiricus Research, da Kinea e da TRX debateram o que esperar para o setor imobiliário se o imposto for aprovado no Congresso

FIIs na mira: as melhores oportunidades em fundos imobiliários para investir no segundo semestre

Durante o evento Onde Investir no Segundo Semestre de 2025, do Seu Dinheiro, especialistas da Empiricus Research, Kinea e TRX revelam ao que o investidor precisa estar atento no setor imobiliário com a Selic a 15% e risco fiscal no radar

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP