O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Protestos se espalharam por várias cidades chinesas pedindo o fim da política de covid zero, que tortura o país há mais de dois anos, prejudicando a atividade econômica e o bem-estar das famílias chinesas

O mundo vem acompanhando ao longo das últimas semanas uma evolução bem rara na história. Protestos contrários às restrições para o combate à covid-19 se espalharam pela China, ganhando força no fim de semana depois que um incêndio matou 10 pessoas na capital de Xinjiang, Urumqi, e a indignação com o incidente se tornou viral nas redes sociais.

Basicamente, a população, que já estava insatisfeita com a permanência da política de covid zero, culpou as diretrizes de controle pelo incidente, uma vez que algumas fontes sugeriram que as medidas severas obstruíram os esforços de fuga e resgate.

Naturalmente, as autoridades negaram as acusações, mas as manifestações já haviam se espalhado por Pequim, Wuhan e Xangai — ver milhões de pessoas felizes e sem máscara com a Copa do Mundo não ajudou em nada.

Manifestações generalizadas são uma raridade na China continental. Para piorar, a agitação se espalhou pela maior fábrica de iPhone do mundo em Zhengzhou, com trabalhadores insatisfeitos com a remuneração e com as condições na fábrica fechada.

Adicionalmente, moradores do centro industrial de Guangzhou, ao sul do país, também protestaram contra as restrições, quebrando barreiras de metal e exigindo o fim dos bloqueios. Neste contexto, as manifestações estão com espaço para crescer.

Os manifestantes chineses gritavam “Xi Jinping, renuncie” e “Partido Comunista, renuncie”. Eles também seguraram folhas de papel branco em branco para simbolizar a censura do governo chinês ao conteúdo que não deseja espalhar pela Internet.

Leia Também

Se crescerem mais, as manifestações podem levar a China à pior crise política desde o Massacre da Praça da Paz Celestial em 1989.

Consequentemente, os ativos sangraram, com o índice de Hong Kong abrindo a semana com uma queda superior a 4%, que foi minimizada ao longo do pregão de segunda-feira.

Relevante para o mercado brasileiro, os contratos futuros de petróleo também chegaram a cair bastante em um primeiro momento, gerando bastante preocupação no mercado de commodities, ainda que tenha havido recuperação depois.

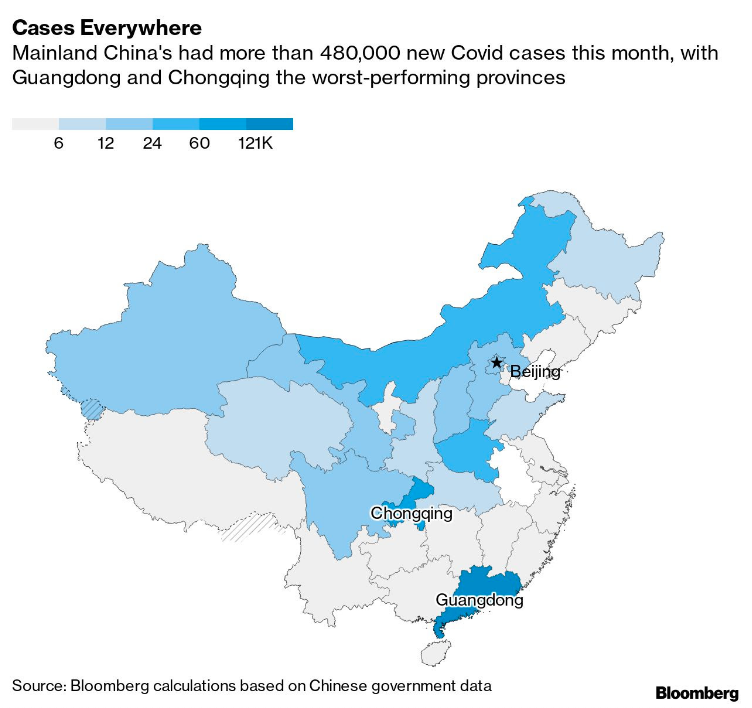

Como os números de casos continuam atingindo recordes, com cerca de 40 mil novas infecções registradas na segunda-feira (só neste mês, mais de 480 mil casos foram registrados, como podemos ver abaixo), novas políticas de estímulo foram anunciadas, antecipando que haveria uma reação econômica.

O banco central da China, por exemplo, cortou sua taxa de compulsório em 25 pontos-base, liberando cerca de US$ 70 bilhões em liquidez para apoiar a economia. Foi o bastante? Acredito que não.

Sabemos que a postura de covid zero já trouxe sérias implicações para a economia, com o PIB da China crescendo apenas 3% no final do terceiro trimestre, bem abaixo da meta oficial de cerca de 5,5% anunciada em março.

Agora, todos os olhos estão voltados para os próximos movimentos do governo chinês para reprimir a dissidência que parece estar apenas se intensificando.

Os protestos são um balde de água fria sobre a reeleição de Xi Jinping, que havia conquistado mais um mandato de cinco anos e instalado pessoas próximas em cargos importantes.

Naturalmente, os manifestantes estão canalizando sua raiva diretamente para Xi Jinping, que não deve estar nada feliz com o que está acontecendo.

Primeiro os protestos em Hong Kong, depois as manifestações com relação aos bancos regionais e agora a insatisfação com a política de restrição. A China já teve momentos melhores.

Antes, em um primeiro momento, se a China mudasse a política de covid zero que restringe o crescimento, isso poderia parecer uma coisa boa. Contudo, se o país pudesse se abrir sem colocar muitas vidas em risco, certamente já o teria feito.

O problema está na insistência com um tipo de procedimento já não mais visto ao redor do mundo, que passou a considerar o coronavírus uma endemia.

A caminho de 2023, parece que a China enfrentará continuidade dos bloqueios contra a covid e mais agitação social, trazendo incerteza para os mercados, uma combinação indesejável.

Assim como em 2022, o crescimento econômico chinês deve frustrar um pouco as expectativas no ano que vem, o que pode prejudicar o mercado de commodities e, consequentemente, o ambiente econômico brasileiro. Mais volatilidade deve ser verificada nas próximas semanas.

Por outro lado, se houver uma certa estabilidade da situação, com retirada das restrições (o que parece improvável no curto prazo) e aplicação de uma nova vacina mais eficaz, talvez a precificação de desastre tenha sido grande demais. Os próprios ativos já ensaiam uma certa recuperação nesta terça-feira. Em sendo o caso, contando com mais estímulos, talvez o médio prazo não seja tão ruim para as commodities.

10 de julho de 2026 - 7:29

10 de julho de 2026 - 7:29

SEXTOU COM O RUY

9 de julho de 2026 - 9:35

9 de julho de 2026 - 9:35

O MELHOR DO SEU DINHEIRO

8 de julho de 2026 - 19:59

8 de julho de 2026 - 19:59

EXILE ON WALL STREET

8 de julho de 2026 - 8:36

8 de julho de 2026 - 8:36

O MELHOR DO SEU DINHEIRO

7 de julho de 2026 - 8:45

7 de julho de 2026 - 8:45

O MELHOR DO SEU DINHEIRO

7 de julho de 2026 - 7:27

7 de julho de 2026 - 7:27

INSIGHTS ASSIMÉTRICOS

6 de julho de 2026 - 19:03

6 de julho de 2026 - 19:03

IA NA PRÁTICA

6 de julho de 2026 - 8:32

6 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

5 de julho de 2026 - 8:00

5 de julho de 2026 - 8:00

TRILHAS DE CARREIRA

4 de julho de 2026 - 9:22

4 de julho de 2026 - 9:22

SEU DINHEIRO LIFESTYLE

3 de julho de 2026 - 9:41

3 de julho de 2026 - 9:41

O MELHOR DO SEU DINHEIRO

3 de julho de 2026 - 7:04

3 de julho de 2026 - 7:04

SEXTOU COM O RUY

2 de julho de 2026 - 9:27

2 de julho de 2026 - 9:27

O MELHOR DO SEU DINHEIRO

1 de julho de 2026 - 19:29

1 de julho de 2026 - 19:29

EXILE ON WALL STREET

1 de julho de 2026 - 8:46

1 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

30 de junho de 2026 - 8:29

30 de junho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

30 de junho de 2026 - 7:23

30 de junho de 2026 - 7:23

INSIGHTS ASSIMÉTRICOS

29 de junho de 2026 - 8:24

29 de junho de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

28 de junho de 2026 - 8:00

28 de junho de 2026 - 8:00

DÉCIMO ANDAR

27 de junho de 2026 - 9:02

27 de junho de 2026 - 9:02

SEU DINHEIRO LIFESTYLE