O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Oi divulgou seu plano estratégico para os próximos anos, dando foco à fibra ótica e destacando o papel da InfraCo daqui para frente

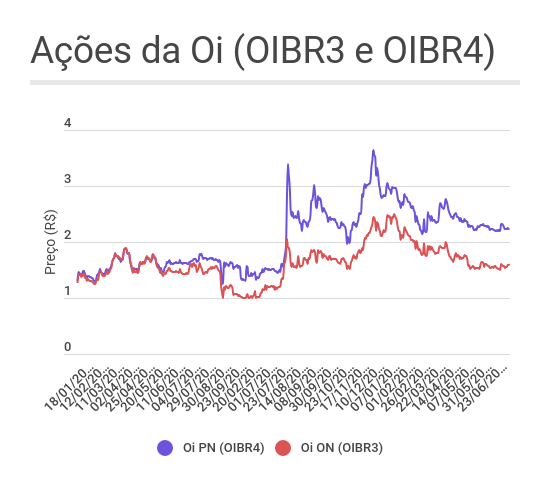

Após vender um caminhão de ativos — que vão desde o segmento de telefonia móvel às torres e data centers —, a Oi pretende triplicar sua receita com fibra ótica até o ano de 2024, o novo foco da companhia. O otimismo, no entanto, não encontrou eco na bolsa: as ações operam em queda nesta segunda-feira (19), tanto as ON (OIBR3) quanto as PN (OIBR4).

Em teleconferência feita nesta manhã para apresentar seu plano estratégico para os próximos anos — e que, ironicamente, contou com inúmeros problemas de conexão —, a empresa projetou uma receita líquida da ordem de R$ 9,3 bilhões somente com fibra ótica em 2024.

Se confirmada a cifra representa um salto de 210% em relação à receita projetada para o segmento neste ano, de R$ 3 bilhões. É uma taxa de crescimento anual composta (CAGR) de 46% no período em questão.

Em termos de usuários, a Oi pretende atingir cerca de 8,1 milhões de conexões de fibra ótica, considerando usuários residenciais e pequenas empresas — a projeção para 2021 é de 3,5 milhões de clientes com esse perfil.

Em termos de indicadores financeiros para a Oi como um todo, as projeções são mais modestas. A receita líquida do grupo em 2024 deve oscilar na faixa de R$ 14,8 bilhões a R$ 15,5 bilhões, cifras inferiores à receita do ano passado, quando a companhia reportou R$ 18,8 bilhões de receita.

Nesse contexto, as ações ON da Oi (OIBR3) fecharam em forte queda de 8,13%, a R$ 1,47, enquanto os papéis PN (OIBR4) tiveram baixa de 4,91%, a R$ 2,13. O Ibovespa teve um dia de quedas acentuadas, recuando 1,24%.

A Oi tem tido sucesso na implantação de seu plano de recuperação judicial: após anos de disputa entre os credores, as vendas de ativos finalmente deslancharam e já renderam à companhia quase R$ 35 bilhões — as operações envolvendo o braço de telefonia móvel e parte da divisão de fibra ótica ainda estão em processo de aprovação.

Em paralelo, a tele também conseguiu levantar recursos volumosos com captações e linhas de financiamento. São mais de R$ 14 bilhões nesse lado, o que, somado à venda de ativos, possibilitou que a Oi fizesse os investimentos para a expansão da rede de infraestrutura e fibra ótica.

Dito isso, a empresa agora está na fase de conclusão de sua reorganização interna. A nova Oi terá três focos:

Dentro dessa organização, o grupo Oi será dono de 42% da InfraCo, a companhia responsável pela rede neutra de fibra ótica — os 58% restantes foram vendidos ao BTG Pactual, por R$ 13 bilhões. Além disso, continuará com 100% dos serviços de operação e manutenção e campo e da empresa de atendimento ao cliente.

Dito isso, fica claro que a InfraCo, a empresa que vai concentrar os ativos de infraestrutura e fibra ótica da Oi, será a estrela do portfólio. E, segundo a própria companhia, a divisão tem um enterprise value (EV, ou valor da firma) potencial de R$ 54 bilhões.

Fazendo as contas, a fatia da Oi na InfraCo, então, giraria ao redor R$ 22 bilhões — a tele tem valor de mercado de cerca de R$ 9,5 bilhões, levando em conta a cotação atual de suas ações.

Ou seja: a Oi deixou no ar a sugestão de que seus ativos estão severamente subvalorizados. Segundo a companhia, a expectativa de forte expansão da rede de fibra ótica no Brasil e a prestação de serviços a outros players dá base para o otimismo com a subsidiária.

Ainda assim, as ações da companhia não mostraram grande empolgação. Por mais que os papéis estejam distantes das mínimas, eles também estão longe dos patamares de dezembro, auge do processo de venda de ativos.