A alta de um ponto percentual na Selic, de 4,25% para 5,25% ao ano, era tida como certa por boa parte do mercado financeiro — a decisão em si, portanto, não foi surpreendente. Mas algumas mudanças na comunicação do Copom foram bastante firmes, diz Carlos Pedroso, economista-chefe do banco MUFG Brasil.

Em primeiro plano, destaque para o horizonte inflacionária mais amplo que está sendo considerado pelo Banco Central: a autoridade monetária já se mostra atenta às tendências para os preços em 2023 — e muitas de suas sinalizações têm um objetivo claro: ancorar as expectativas do mercado.

Pedroso também ressalta a afirmação, por parte do BC, de que a Selic deve continuar subindo para além do patamar neutro — uma taxa que, embora não seja pública, é estimada pelo MUFG Brasil ao redor de 6,5% ao ano.

Como resultado, Pedroso vê mais três altas na Selic ao longo de 2021, encerrando o ano no patamar de 7,5% — esse seria o fim do atual ciclo de aperto monetário. Veja os principais pontos da conversa do economista com o Seu Dinheiro:

Separamos os 10 investimentos de renda fixa mais rentáveis para você fazer em 2021. Afinal, qual investimento da renda fixa rende mais? Vale a pena investir por fundo de renda fixa? O que dizer de ETF de renda fixa? Confira no vídeo abaixo.

SD Entrevista: Carlos Pedroso, economista-chefe do MUFG Brasil

Seu Dinheiro: Vocês projetavam uma alta de 0,75 ponto na Selic até a semana passada, mudando para um ponto no começo desta semana. Considerando que o Copom veio conforme o esperado, quais pontos do comunicado chamaram a atenção?

Carlos Pedroso: Eu destacaria três pontos. Em primeiro lugar, o fato de o BC já ter contratado mais 100 bps para a próxima reunião de setembro — ficou bem claro que o comitê prevê mais uma de mesma magnitude.

Outra coisa bem importante é que, até o Copom passado, vinha no comunicado que eles estavam elevando a taxa de juros ao patamar neutro. Agora ele deixa bem claro que seu objetivo é acima do neutro.

Hoje, na nossa avaliação, o neutro é em torno de 6,5%. Se ele busca um patamar acima, então temos uma projeção de 7,5% como o fim do ciclo de aperto.

O terceiro ponto é que o Copom começou a colocar na mira a inflação também para 2023. Obviamente, o foco segue em 2022, mas ele já começa a esticar o horizonte de influência da política monetária para 2023.

SD: Com a decisão e o comunicado de hoje, o BC consegue ancorar novamente as expectativas do mercado em relação à inflação?

Carlos Pedroso: O Copom veio de acordo com a expectativa do mercado, que já precificava 100 bps para esta reunião e mais 100 bps para a próxima. No comunicado, o BC deixou bem claro que ainda há riscos relacionados à reabertura da economia, principalmente com surpresas inflacionárias vindas do lado dos serviços e chances de transmissão para a inflação de 2022.

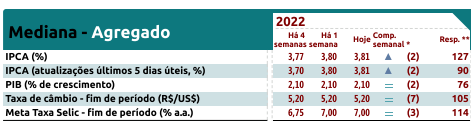

Se você olhar para as tendências do Boletim Focus, muitos economistas já trabalham com um cenário de 100 bps na próxima reunião e Selic acima da taxa neutra. Mas, no último Focus, a mediana para a inflação em 2022 veio basicamente estável depois de algumas semanas de alta, perto de 3,8%.

Com o comunicado de hoje, a tendência é de que as projeções continuem estáveis em torno desse patamar.

SD: Após a decisão de hoje, qual a projeção de vocês para o ciclo de altas da Selic daqui para frente?

Carlos Pedroso: Temos mais três reuniões até o fim do ano, em setembro, outubro e dezembro.

Trabalhamos com 100 bps em setembro, 75 bps em outubro e 50 bps em dezembro. Ao dar um aumento de 50 bps em dezembro, chegamos nos 7,5% ao ano e, a partir daí, estabilizamos.

SD: O que esperar da reação dos mercados amanhã?

Carlos Pedroso: A decisão veio de acordo com o esperado. Se só tivéssemos a questão do Copom influenciando o mercado, a curva de juros passaria por ajustes. A parte curta não muda, a alta de 100 bps já estava precificada, mas a longa...

Bem, aí temos que ver as questões. O que mais pressiona é a questão fiscal. Se tivermos um alívio nesse lado, com uma indicação mais forte por parte do governo de que o teto de gastos vai ser respeitado em 2022, aí poderemos ter uma queda na curva mais longa.

Caso contrário, ela seguirá pressionada, mas não por causa da decisão do Copom, e sim pelo cenário fiscal.

No câmbio, a alta da Selic torna o carry trade mais atrativo, principalmente se olharmos para os mercados que competem com o nosso, como o México, a África do Sul e a América Latina. Nós estamos com juros mais elevados, e isso torna essas operações mais atrativas para o estrangeiro.

Mas acho que, ainda assim, não é suficiente para termos um ingresso tão forte de recursos, justamente pelas incertezas de médio e longo prazo, no lado fiscal e das eleições.