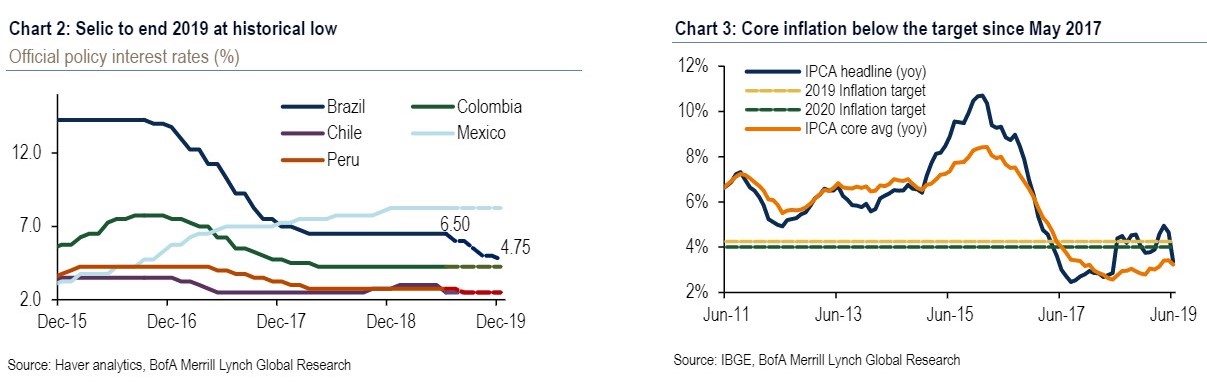

O Bank of America Merrill Lynch divulgou um relatório intitulado “Brasil – Um mundo totalmente novo” no qual estima Selic de 4,75% no fim de 2019 e manutenção nesse patamar ao longo de 2020. Para dar um parâmetro a mediana do mercado captada pelo Focus é de 5,5% neste ano, ante os atuais 6,5%, e juro de 5,75% em 2020.

“Importantes mudanças nos bancos centrais mundiais, progresso concreto na reforma da Previdência, um cenário estrutural benigno para a inflação e decepção com o crescimento devem permitir ao Banco Central reduzir os juros em meio ponto percentual já na reunião deste mês”, diz o relatório.

Até então, a instituição trabalhava com um ciclo de corte da Selic de um ponto percentual. Agora, o prognóstico está em 1,75 ponto. A próxima reunião do Comitê de Política Monetária (Copom) acontece no dia 31 de julho.

Também foi revisado para baixo o prognóstico de crescimento da economia, de 1,2% para 0,7% em 2019 e de 2,2% para 1,9% em 2020.

Ainda assim, diz o banco, a visão de longo prazo para o Brasil continua construtiva já que reformas estruturais como Previdência, tributária e autonomia do Banco Central são discutidas pelo Congresso.

“Isso deve reduzir a percepção de risco fiscal no médio prazo, pavimentando o caminho para melhores condições financeiras e crescimento sustentável.”

Câmbio

Também foi revisada a projeção para a taxa de câmbio, com dólar a R$ 3,70 em 2019 e também 2020, contra R$ 3,80 e 3,90, respectivamente. Menor incerteza doméstica, política monetária internacional mais frouxa e uma esperada emissão de ativos devem elevar o fluxo de dólares no Brasil. Movimento que pode ser acomodado pelo BC via eliminando sua posição em swap cambial.

Para o banco, a aprovação da reforma da Previdência já está precificada largamente na taxa de câmbio atual e seria necessário progresso substancial em outras iniciativas para vermos um novo rali de valorização do real.

O ciclo de corte

Além do corte de meio ponto na semana que vem, a instituição também passou a estimar duas reduções do mesmo tamanho para as reuniões de setembro e outubro do Copom e um ajuste final de 0,25 ponto em dezembro. Selic de 4,75% deve prevalecer ao longo de 2020.

A inflação segue estruturalmente benigna já que as pressões de alta vistas ao longo da primeira metade de 2019 decorrem de fatores exógenos, como fatores climáticos e safras. Além disso, diz o banco, a pressão de administrados refletiu maior preço do petróleo. Mas essas pressões já se dissiparam, a atividade segue fraca e as medidas de núcleo (que capta a tendência da inflação) desaceleraram.

Para o BofAML, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) encerra o ano em 3,8% (3,9% anteriormente) e repete tal leitura também em 2020.

“O atual impulso monetário é mais fraco que o antecipado e o juros pode cair agora. Além disso, as reformas fiscais que estão sendo discutidas no Congresso devem continuar reduzindo a taxa neutra”, diz o banco.

PIB para baixo

Segundo o banco, os indicadores de atividade continuaram decepcionando e os índices de confiança recuaram para os patamares de meados de 2018.

O que explica esse fraco desempenhos são fatores exógenos e estruturais. O banco cita a crise na Argentina, o colapso da barragem da Vale em Brumadinho, quebras de safra e menor crescimento mundial.

Também impactam o crescimento, o fim dos estímulos para-fiscais, o maior desemprego estrutural, um impulso monetário menor que o previsto e uma recuperação mais lenta nas condições de crédito.

“A economia deve ganhar tração junto com o progresso da agenda de reformas no Congresso, mas essa retomada será gradual, já que as reformas estruturais levam tempo para ter impacto na economia.”

CONTINUA DEPOIS DA PUBLICIDADE

FGTS e crescimento

O banco também tece comentários sobre a esperada liberação de parte dos recursos do Fundo de Garantia do Tempo de Serviço (FGTS), medida que pode injetar cerca de R$ 30 bilhões na economia, algo como 0,4% do PIB, segundo estimativas do próprio governo.

Essa liberação, ainda a ser confirmada, é um “risco de alta” à projeção do banco de aumento de 0,7% do PIB, mas os analistas da instituição avaliam que é preciso, ainda, avaliar o momento da liberação, bem como que fatia dos recursos será utilizada para pagamento de dívidas, o que limita o impacto sobre a economia.