Os dividendos da Petrobras (PETR4) vão cair. Ainda vale a pena investir nas ações da estatal?

O grande medo do mercado é que o governo invista tanto em outros segmentos que o payout caia para o mínimo exigido por lei (25%), o que na minha visão é um cenário pessimista demais

“Tudo indica que os dividendos do segundo trimestre já ocorram sob a nova política. Já devem ocorrer com base na nova regra”.

Essas foram as palavras de Sergio Caetano Leite, o diretor financeiro da Petrobras, em entrevista nesta semana.

Isso, meus amigos, infelizmente deve significar queda nos dividendos distribuídos pela petroleira. Depois de anos pagando quantias absurdas aos seus acionistas, a Petrobras deve começar a reduzir o montante distribuído a partir da divulgação de resultados do segundo trimestre de 2023.

E agora? Será que ainda é uma boa investir em PETR4?

- Está preparado para os próximos 6 meses do ano? Os repórteres do Seu Dinheiro entrevistaram dezenas de profissionais do mercado financeiro para saber quais são os investimentos mais indicados para o 2º semestre. Veja AQUI o que eles falaram.

A (ex?) campeã dos dividendos

Os últimos anos da Petrobras foram ótimos para os acionistas. A companhia decidiu se desfazer de ativos pouco rentáveis e passou a focar mais no segmento de Exploração e Produção (E&P) de petróleo.

Ou seja, ela não só gerava caixa vendendo ativos ruins como a sua operação surfou os melhores preços da commodity dos últimos anos. O resultado dessa combinação foi uma geração de caixa absurda que proporcionou o pagamento de generosos dividendos.

Leia Também

A Petrobras foi, com muita folga, a maior pagadora de dividendos da Bolsa brasileira nos últimos 12 meses. Foram mais de R$ 200 bilhões distribuídos para os acionistas, o que inclusive explica boa parte da alta de 67% da ação no período.

| Ticker | Nome | Dividendos pagos em R$ bilhões * |

| PETR4 | Petrobras | 216,63 |

| VALE3 | Vale | 25,76 |

| BBSA3 | Banco do Brasil | 14,21 |

| ABEV3 | Ambev | 12,26 |

| BBDC4 | Bradesco | 8,9 |

| ITUB4 | Itaú | 6,55 |

| SANB11 | Santander | 6,14 |

| GGBR4 | Gerdau | 5,88 |

| BBSE3 | BB Seguridade | 5,82 |

Fonte: Bloomberg

Infelizmente, as coisas devem mudar a partir de agora. Para começar, a queda da cotação do petróleo no mercado internacional atrapalha um pouco a receita e a margem da companhia. Inclusive, o consenso espera uma queda de 40% no Ebitda e de 50% no lucro no segundo trimestre deste ano.

Como você deve saber, lucros menores também significam menos dividendos para distribuir, o que já não seria tão bom para os acionistas. Mas os problemas vão além.

A nova (velha) política

Depois de um período vendendo ativos ruins e investindo praticamente tudo o que podia no pré-sal, a nova gestão deve fazer com que a Petrobras retome velhos hábitos que acabaram atrapalhando a companhia na década passada.

O discurso pode até ser bonito e conquistar votos, mas a verdade é que, para os acionistas, não faz muito sentido que a Petrobras invista em ativos de geração eólica, fertilizantes, petroquímicos etc..

Primeiro porque ela não tem nenhum diferencial competitivo nesses segmentos e provavelmente teria retornos melhores investindo o dinheiro em Tesouro Selic.

Segundo porque ela possui alguns dos melhores ativos de E&P do mundo, de onde consegue extrair muito petróleo com custos baixos e retornos muito atrativos.

Mas quem decide a estratégia de investimento não somos nós, e como o avanço da Petrobras nessas novas frentes vai demandar maiores investimentos, isso implicará em menos dividendos para os acionistas.

Mas os dividendos não vão morrer

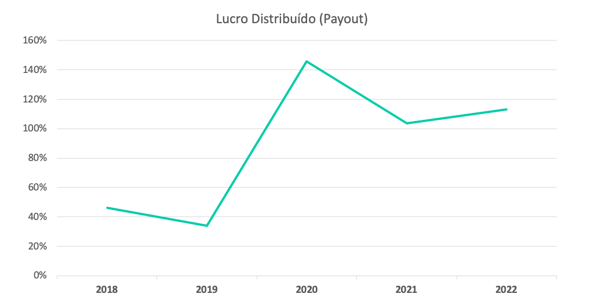

Nos últimos anos, a geração de caixa da Petrobras foi tão absurda que os dividendos superaram o lucro líquido (ou seja, o payout foi maior do que 100%).

Ou seja, se você parar para analisar friamente, mesmo reduzindo os dividendos, a Petrobras ainda tem potencial para continuar a ser uma das melhores pagadoras de dividendos da Bolsa. A questão é tentar entender em quanto esses dividendos serão reduzidos.

O grande medo do mercado é que o governo invista tanto em outros segmentos que o payout caia para o mínimo exigido por lei (25%), o que na minha visão é um cenário pessimista demais.

Primeiro, por conta da necessidade que o próprio governo tem de receber dividendos devido aos seus problemas fiscais. Além disso, é difícil imaginar que a companhia consiga alocar tanto dinheiro em outros setores – estamos falando de um fluxo de caixa livre de mais de R$ 120 bilhões só em 2023, haja criatividade.

Depois de pagar mais de R$ 200 bilhões em dividendos em 2022, a expectativa é que esse número caia para mais próximo de R$ 100 bilhões em 2023, por conta dos fatores mencionados.

Mesmo assim, ainda estamos falando de um dividend yield de mais de 20%, um dos melhores da bolsa brasileira. Ou seja, ainda que os dividendos caiam na comparação com os anos anteriores, a Petrobras ainda tem potencial de ser uma ótima pagadora de proventos.

Por isso, PETR4 segue na série Vacas Leiteiras, e ainda faz sentido para o investidor com foco em dividendos e com uma carteira devidamente diversificada.

Se quiser conferir outras ótimas pagadoras de dividendos, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

COMPARTILHAR

Ações da Gol (GOLL4) derretem mais de 30% na B3 após aérea propor aumento de capital bilionário

A aérea anunciou nesta manhã que um novo aumento de capital entre R$ 5,32 bilhões e R$ 19,25 bilhões foi aprovado pelo conselho de administração.

“O Itaú nunca esteve tão preparado para enfrentar desafios”, diz CEO do bancão. É hora de comprar as ações ITUB4 após o balanço forte do 1T25?

Para Milton Maluhy Filho,após o resultado trimestral forte, a expressão da vez é um otimismo cauteloso, especialmente diante de um cenário macroeconômico mais apertado, com juros nas alturas e desaceleração da economia em vista

Uma janela para a bolsa: Ibovespa busca novos recordes em dia de IPCA e sinais de novo estágio da guerra comercial de Trump

Investidores também repercutem a temporada de balanços do primeiro trimestre, com destaque para os números do Itaú e do Magazine Luiza

Multiplicação histórica: pequenas empresas da bolsa estão prestes a abrir janela de oportunidade

Os ativos brasileiros já têm se valorizado nas últimas semanas, ajudados pelo tarifaço de Trump e pelas perspectivas mais positivas envolvendo o ciclo eleitoral local — e a chance de queda da Selic aumenta ainda mais esse potencial de valorização

Itaú (ITUB4) tem lucro quase 14% maior, a R$ 11,1 bilhões, e mantém rentabilidade em alta no 1T25

Do lado da rentabilidade, o retorno sobre o patrimônio líquido médio atingiu a marca de 22,5% no primeiro trimestre; veja os destaques

Dividendos e JCP: PetroRecôncavo (RECV3) distribuirá R$ 263,4 milhões em proventos; veja quem recebe

Valor aprovado pelo conselho de administração representa R$ 0,900140 por ação ordinária

Dividendo em risco: FII PVBI11 aumenta vacância e cotas caem forte em 2025, mas BTG vê valorização no horizonte

O fundo imobiliário vive momentos difíceis na bolsa; nos últimos 12 meses, acumula uma queda de 15,50%, mas nem tudo está perdido

Bradesco (BBDC4) salta 15% na B3 com balanço mais forte que o esperado, mas CEO não vê “surpresas arrebatadoras” daqui para frente. Vale a pena comprar as ações do banco?

Além da surpresa com rentabilidade e lucro, o principal destaque positivo do balanço veio da margem líquida — em especial, o resultado com clientes. É hora de colocar BBDC4 na carteira?

Muito acima da Selic: 6 empresas pagam dividendos maiores do que os juros de 14,75% — e uma delas bateu um rendimento de 76% no último ano

É difícil competir com a renda fixa quando a Selic está pagando 14,75% ao ano, mas algumas empresas conseguem se diferenciar com suas distribuições de lucros

Ambev (ABEV3) tem lucro estável no 1º trimestre e anuncia R$ 2 bilhões em dividendos; ações saltam na B3

Lucro no 1T25 foi de R$ 3,8 bilhões, praticamente estável na comparação anual e em linha com o consenso de mercado

Itaú Unibanco (ITUB4) será capaz de manter o fôlego no 1T25 ou os resultados fortes começarão a fraquejar? O que esperar do balanço do bancão

O resultado do maior banco privado do país está marcado para sair nesta quinta-feira (8), após o fechamento dos mercados; confira as expectativas dos analistas

Mesmo com apetite ao risco menor, Bradesco (BBDC4) supera expectativas e vê lucro crescer quase 40% no 1T25, a R$ 5,9 bilhões

Além do aumento na lucratividade, o banco também apresentou avanços na rentabilidade, com inadimplência e provisões contidas; veja os destaques

Caixa Seguridade (CXSE3) ou BB Seguridade (BBSE3): qual empresa brilhou nos resultados do primeiro trimestre e vale mais a pena comprar?

Analistas do BTG avaliam as duas empresas e destacam que apenas uma tem um “trunfo” que faz seu modelo de negócio ser mais vantajoso para o investidor; confira

Klabin (KLBN11) avança entre as maiores altas do Ibovespa após balanço do 1T25 e anúncio de R$ 279 milhões em dividendos

Analistas do Itaú BBA destacaram a geração de fluxo de caixa livre (FCF) e a valorização do real frente ao dólar como motores do otimismo

Conselho de administração da Mobly (MBLY3) recomenda que acionistas não aceitem OPA dos fundadores da Tok&Stok

Conselheiros dizem que oferta não atende aos melhores interesses da companhia; apesar de queda da ação no ano, ela ainda é negociada a um preço superior ao ofertado, o que de fato não justifica a adesão do acionista individual à OPA

Balanço fraco da RD Saúde (RADL3) derruba ações e aumenta pressão sobre rede de farmácias. Vale a pena comprar na queda?

Apesar das expectativas mais baixas para o trimestre, os resultados fracos da RD Saúde decepcionaram o mercado, intensificando a pressão sobre as ações

Analista revela 5 ações para buscar dividendos em maio diante de perspectiva de virada no mercado

Carteira gratuita de dividendos da Empiricus seleciona papéis com bom potencial de retorno em maio

Bola de cristal monetária: Ibovespa busca um caminho em dia de Super Quarta, negociações EUA-China e mais balanços

Investidores estão em compasso de espera não só pelas decisões de juros, mas também pelas sinalizações do Copom e do Fed

Odontoprev (ODPV3) e Caixa Seguridade (CXSE3) vão distribuir mais de R$ 1 bilhão em dividendos; veja mais quem paga

A maior fatia dessa distribuição corresponde à Caixa Seguridade; o restante está dividido entre Odontoprev e a Vulcabras; confira os prazos de pagamento

Méliuz (CASH3): assembleia não consegue quórum mínimo para aprovar investimento pesado em bitcoin (BTC)

Apesar do revés, a companhia fará uma segunda convocação, no dia 15 de maio, quando não há necessidade de quórum mínimo, apenas da aprovação das pautas de 50% + 1 dos acionistas.

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP