Olá, seja bem-vindo à Estrada do Futuro, onde conversamos semanalmente sobre a intersecção entre investimentos e tecnologia.

Nas últimas semanas, fiz uma análise para os leitores do Seu Dinheiro sobre o perfil de retornos que se pode esperar de cada uma das big techs. Falei sobre:

- Microsoft, que considero cara aos preços atuais;

- Apple, que considero num preço interessante; e

- Amazon que, em minha opinião, é a mais atrativa entre todas elas para ganhos de capital.

Hoje, encerro essa série com uma análise das ações do Google que, na minha opinião, passará em breve por uma mudança importante na sua base de acionistas, com uma presença cada vez mais dos investidores em busca de dividendos.

Entendendo o gigante das buscas

Sem margem para outras interpretações, o Google é uma empresa de advertisement.

As linhas de negócios "Search" (as receitas oriundas do mecanismo de busca e suas várias camadas de monetização), o YouTube e a linha "Google Network" (que compila, entre outros, as receitas da AdMob, AdSense e do Google Ad Manager) representam 80% do faturamento.

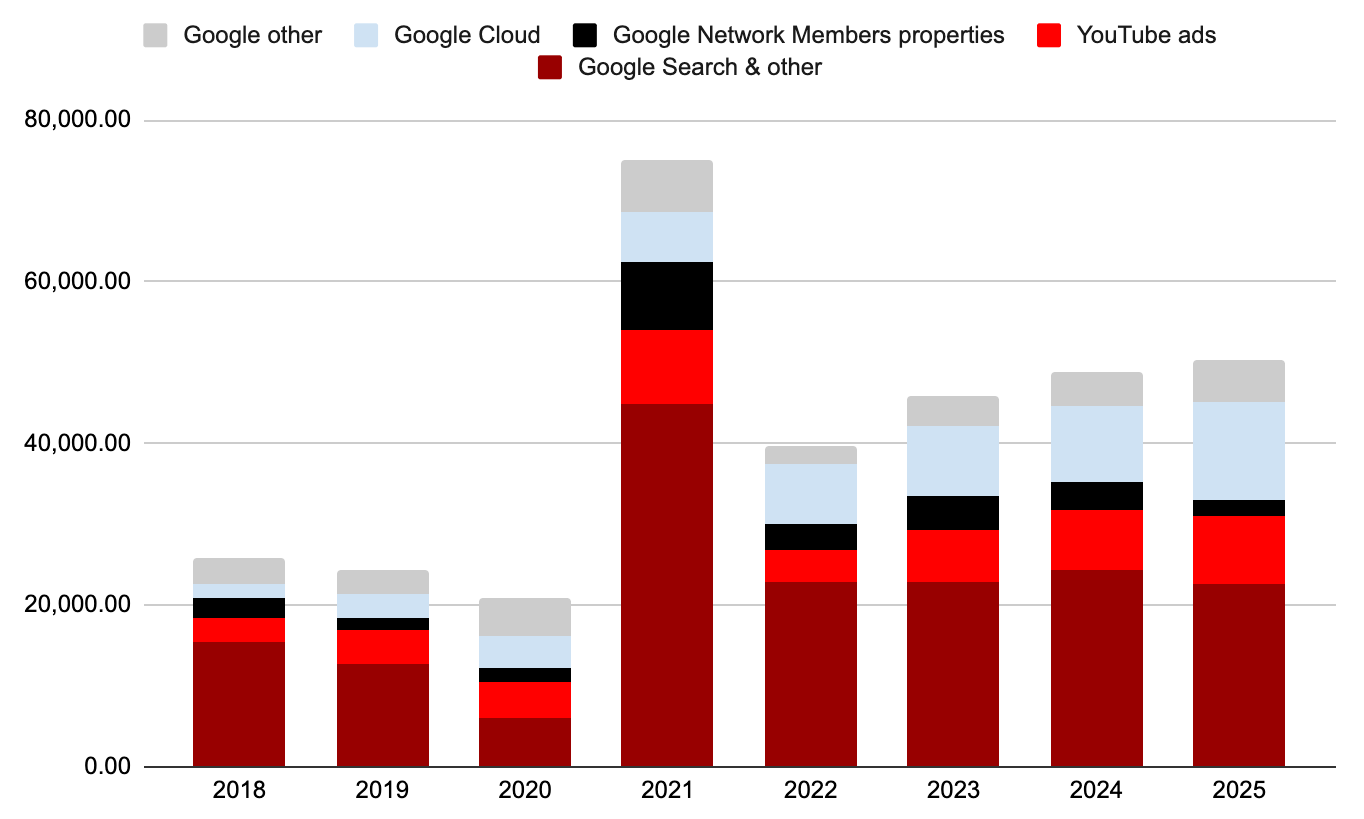

No gráfico abaixo, eu compilo a participação de cada uma dessas linhas na receita total do Google.

Ao fim de 2021, o Google Cloud, que é a operação de infraestrutura em nuvem, similar à AWS da Amazon e à Azure da Microsoft, representou aproximadamente 12% das receitas.

Em "outros" estão categorizadas as receitas do Android (Play Store), da venda de hardwares (como os dispositivos da FitBit) e as receitas de assinatura do YouTube (basicamente o YouTube Premium, o queridinho dos pais e das mães).

A tão badalada linha de "outras apostas" soma menos de US$ 1 bilhão em receitas anuais e, pelo menos até este momento, ainda não deu à luz nenhum produto revolucionário.

Os céticos adoram afirmar que, apesar de bilhões de dólares investidos em pesquisa e desenvolvimento, o Google não fez mais nos últimos 20 anos do que criar novas maneiras de converter cliques em receitas.

- ESTÁ GOSTANDO DESTE CONTEÚDO? Tenha acesso a ideias de investimento para sair do lugar comum, multiplicar e proteger o patrimônio.

Árvores crescem até o céu?

Segmentar as receitas do Google deixa claro de onde veio o retorno dos seus acionistas nos últimos 10 anos: a empresa surfou uma onda ininterrupta, com os gastos de marketing no mundo todo migrando dos canais analógicos para o digital.

Quando essa tendência ameaçava perder força, a pandemia lhe fez um enorme favor.

No gráfico abaixo, compilo a receita incremental, em bilhões de dólares, que cada unidade de negócio trouxe ao Google nos últimos anos, e quais são as expectativas do mercado para os próximos.

Apenas em 2021, as receitas do Google Search cresceram US$ 44,8 bilhões; esse número é maior que o crescimento somado dos anos de 2018, 2019 e 2020. Simplesmente impressionante.

Hoje, duas perguntas orbitam a mente dos investidores, que buscam entender se o Google será capaz de entregar esse crescimento; ou melhor, se será capaz de crescer ainda mais do que se espera dele atualmente.

Duas perguntas sobre o Google cuja resposta vale centenas de bilhões de dólares

- (i) o Google será capaz de crescer a quantidade de impressões (pontos de contato para publicidade) no mesmo ritmo dos últimos 5 anos?

- (ii) As receitas dessas novas impressões são, na margem, tão valiosas como as anteriores?

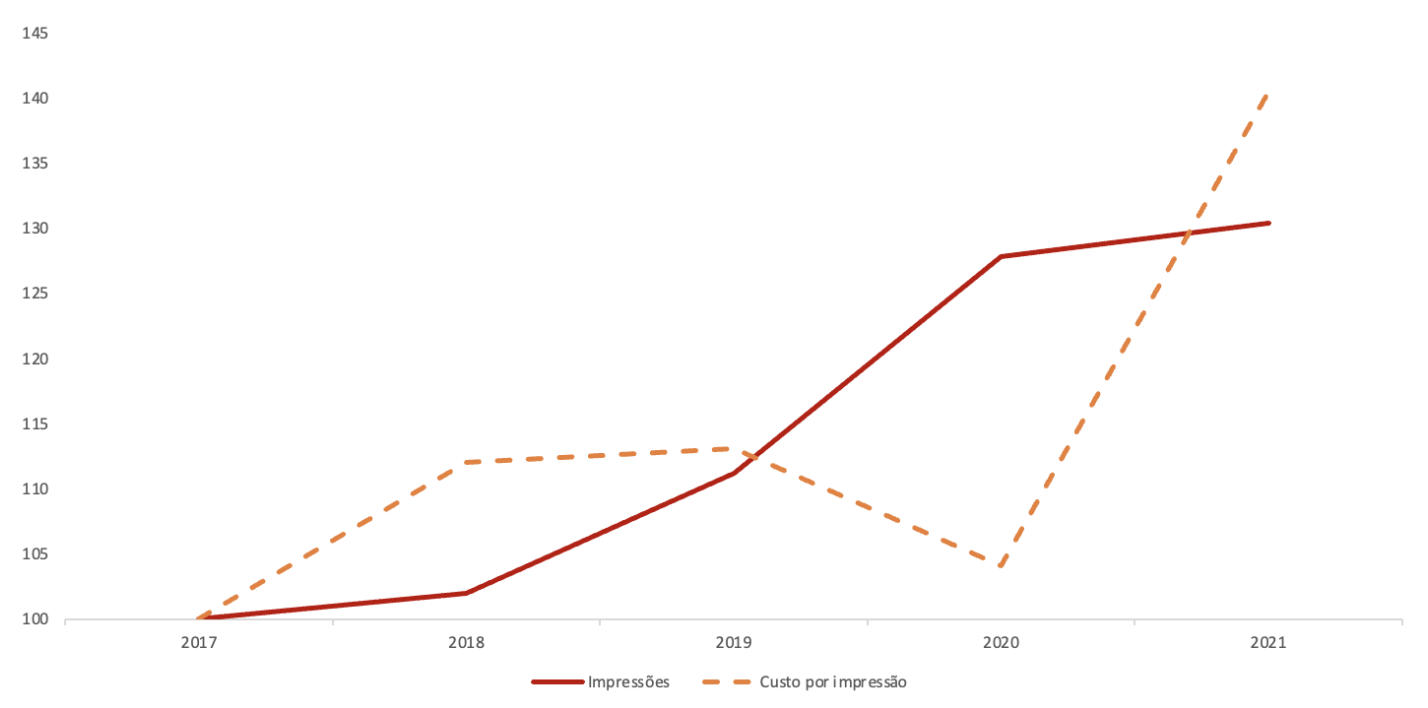

Nos últimos 5 anos, o Google foi capaz aumentar em 30% a quantidade de impressões em seus domínios (um bom exemplo é a enorme quantidade de anúncios no YouTube).

O preço médio desses anúncios cresceu ainda mais: cerca de 41% no período.

Ambos estão ilustrados no gráfico abaixo, em base 100.

Perceba como, entre 2018 e 2020 o custo médio por impressão vinha cedendo, num reflexo exatamente do receio que cito acima: já existem tantos anúncios nas propriedades do Google, que os retornos incrementais tendem a ser decrescentes para novos slots.

A pandemia, ao obrigar uma migração massiva de budgets de marketing para internet, fez explodir o custo médio das impressões (como todo produtor de conteúdo sabe bem).

O custo médio por impressão, historicamente, tende a ser bastante resiliente, porém, respondendo à pergunta (ii), é natural esperarmos que ele desacelere nos próximos trimestres, especialmente se caminharmos para um cenário de inflação persistente e queda no consumo.

Quanto à pergunta (i), referente ao crescimento na quantidade de impressões, acreditamos que essa variável está vinculada à capacidade impressionante do Google de converter novos segmentos em grandes mercados para busca.

Por exemplo, o Google Maps é um espaço crescente de publicidade; em pouco mais de 3 anos, o Google Flights começou a canibalizar os resultados da TripAdvisor (o maior agregador de buscas sobre viagens até então).

A estratégia bem sucedida do Google Flights vem sendo aplicada a novos mercados: por exemplo, através do Maps é possível contatar e solicitar propostas de prestadores de serviços (encanadores, pintores e afins).

Ou seja, juntando (i) e (ii), a longa história do Google nos parece sugerir que o futuro, ao menos nos próximos, guarda um mix de crescimento em (i), porém de pressão para baixo em (ii).

Esse equilíbrio é capaz de gerar retornos excepcionais aos acionistas?

Provavelmente não… o que nos leva a uma terceira pergunta: há outros vetores nesta equação, capazes de incrementar esses retornos potenciais?

Convido todos a pensar em "dividendos".

Faço esse convite pois trata-se apenas de uma ideia, afinal, o Google nunca pagou dividendos.

Na última década, o Google focou apenas em acumular uma montanha crescente de centenas de bilhões de dólares parados em caixa.

Nos últimos anos, como exemplificado no gráfico abaixo, a empresa tem direcionado boa parte do seu fluxo de caixa para a recomprar ações, numa drástica mudança na sua política de alocação de capital.

Tornar-se uma empresa pagadora de dividendos é um caminho natural para o Google e imagino que isso acontecerá em algum momento nos próximos anos.

Sob tais premissas, em que a quantidade de ações é brutalmente reduzida graças à geração de caixa e o Google passa a remunerar seus acionistas com gordos dividendos, mesmo num cenário de grande "de-rating", consigo visualizar uma taxa interna de retorno de duplos dígitos baixos, em dólares, aos preços atuais.

Uma das maiores histórias de sucesso de investimento em tecnologia parece prestes a se tornar uma presença carimbada no portfólio dos investidores que procuram renda.