Promessas de ganho fácil têm aos montes por aí, mas e a oportunidade única de belos retornos menores no longo prazo, de forma segura, fácil e prática?

Isso ninguém mostra.

O investidor irracional, que prefere ganhar menos para o mesmo nível de risco, ou pagar mais caro por algo que poderia obter de forma mais barata, está abandonado.

Por algum motivo, assume-se que esse investidor é invisível ou que consegue se virar sozinho para identificar os piores produtos do mercado.

Renda fixa e variável

Como a renda variável varia, é mais difícil acertar na mosca onde ganhar menos dinheiro no longo prazo — às vezes, você tem uma sorte danada com uma ação ou criptomoeda e o negócio explode de valor em alguns meses.

Mas, na renda fixa, o jogo é outro. Há muito mais consistência e fundos que têm se mostrado excelentes para os bancos têm alta probabilidade de continuarem sendo péssimos para seus clientes.

Investimentos com a nova alta da Selic

Sejamos sinceros. Quem não prefere deixar de fazer pelo menos uma viagem por ano para garantir que o gerente de sua conta faça em seu lugar ao bater suas metas? Ou ter a certeza de que, no longo prazo, a inflação vai corroer uma parte cada vez maior do seu rendimento abaixo do CDI?

Na semana em que a taxa Selic retoma o patamar de dois dígitos, atingindo 10,75% ao ano e seguindo na direção do imaginário popular de 1% ao mês, a migração dos investidores para a renda fixa continua acelerada.

Melhores oportunidades para ganhar pouco

E, com todo o respeito à equipe do Super Renda Fixa, que faz um trabalho excepcional de garimpar as melhores (e apenas as melhores) ofertas de renda fixa, decidimos fazer, na série Melhores Fundos, o exercício inverso: identificamos as melhores oportunidades para ganhar pouco no longo prazo.

Sendo ainda mais específico, selecionamos os 150 maiores e piores fundos de previdência em bancões, em um relatório que decidimos tornar acessível a qualquer leitor, gratuitamente, clicando aqui.

Todos são fundos facilmente acessíveis — o investidor não precisou abrir conta em alguma corretora, onde encontraria opções mais rentáveis —, de baixo risco e alto custo.

Os motivos

O que os torna ideias para ganhar menos dinheiro do que poderia? Duas coisas principais: altas taxas de administração (acima de 1% ao ano é garantia de insucesso) e bastante dinheiro parado em caixa e em títulos bancários e privados de baixo retorno.

O fato de serem fundos de previdência tem o potencial de torná-los ainda piores. Se você for investidor de um dos mais antigos da lista, ainda pode estar perdendo um dinheirinho extra com taxas de carregamento.

A melhor notícia é que o investidor nem precisa se preocupar com cobrança de taxas de performance – já que não tem o histórico de bater o CDI, a taxa nem faria muito sentido.

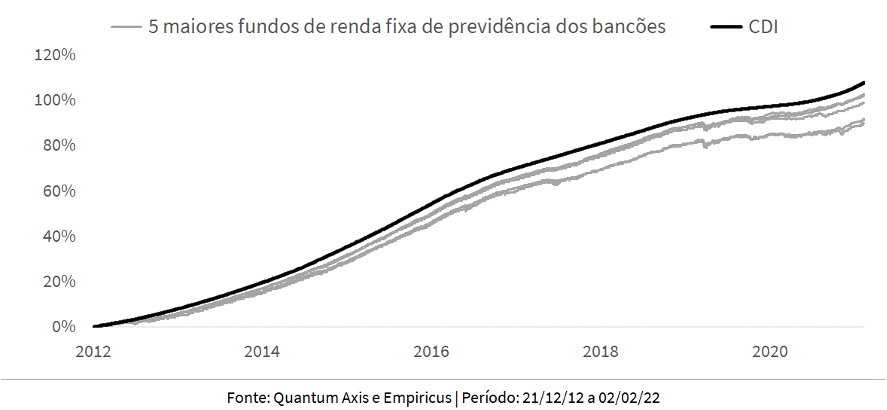

Hoje, são aproximadamente R$ 450 bilhões investidos nesses fundos e os maiores de cada banco (cinco no total, um de cada) somam R$ 76 bilhões.

A imagem abaixo, com histórico de longo prazo, fala por si só:

Esses são alguns dos melhores fundos de renda fixa para reduzir seu poder de compra no longo prazo, se este for o desejo do investidor.

Alerta de ironia

Contém ironia, claro. A verdade nem sempre é agradável.

Por desconhecimento, acomodação ou um relacionamento comercial incoerente com o banco — deixa-se de pagar R$ 500 ao ano em taxas de conta e anuidades do cartão para ganhar R$ 2.000 a menos na previdência —, muitos investidores fazem parte dessa estatística e mantêm dinheiro em algum dos fundos dessa lista.

Juntos, eles aumentam o faturamento dos cinco grandes bancos do país em cerca de R$ 700 milhões apenas com as taxas de administração dos cinco maiores fundos!

Para investidores racionais, mais rebeldes, que não se contentam com a ideia de pagar por algo mais do que vale, a recomendação é clara: faça como os assinantes da série Melhores Fundos e invista nas únicas e pouquíssimas opções que sugerimos em renda fixa na previdência.

FoF da Vitreo

Desde 2019, uma delas é a principal carteira da série nesta classe, que tem inspirado o FoF SuperPrevidência Conservador da Vitreo e aloca tanto em títulos indexados à inflação de curto prazo — protegendo o investidor de surpresas na inflação — quanto em um portfólio diversificado de gestores de crédito privado, que buscam ganhar um prêmio sobre o CDI.

Repare a diferença, nos últimos 12 meses, entre o FoF e os fundos citados anteriormente:

Com custo de 0,3% ao ano, é aqui onde acreditamos que investidores devem manter sua parcela de renda fixa em previdência.

Alocação no Dynamo Cougar

Por fim, o importante evento que movimentou os escritórios da Empiricus e da Vitreo. Na quarta-feira (2), o FoF Melhores Fundos da Vitreo, que se inspira em nossa carteira local de fundos, anunciou a conquista mais importante para seus investidores: uma alocação de R$ 30 milhões no disputado e estrelado fundo de ações Dynamo Cougar, em uma captação relâmpago que se esgotou em 47 segundos.

De um lado, comemoramos. De outro, um gatilho importante foi ativado. Para não diluir a posição na Dynamo (e na Atmos, Verde, SPX, Kapitalo, Bogari, Kadima, Ibiuna e outros fundos fechados), já começou a contagem regressiva para o fechamento do FoF.

Por experiência própria, isso deve ocorrer em velocidade mais rápida do que esperamos.

Por isso, decidi, ontem, antecipar alguns meses de aportes recorrentes e investi um valor significativo na estratégia. O motivo é simples: não quero correr o risco de ficar de fora quando o FoF atingir seu limite.

E você?

P.S.: Acesse aqui, de maneira exclusiva e gratuita, o relatório completo sobre o Dynamo Cougar, com todos os detalhes do fundo e a nova alocação da carteira.