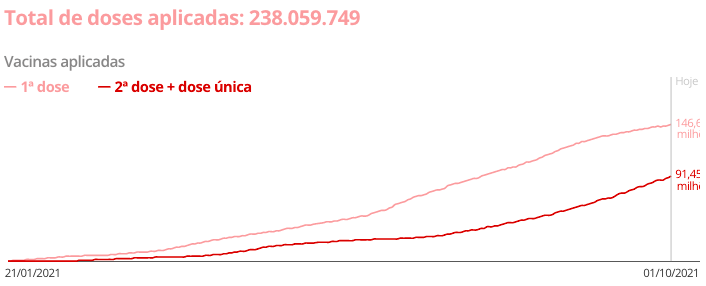

O avanço da vacinação no Brasil, que está com 43% da sua população imunizada, traz um vento favorável para o varejo nacional. Por outro lado, a subida da inflação tem causado uma forte reação do Banco Central, que sobe os juros para controlar os preços. Quem se beneficia, no saldo desses dois vetores?

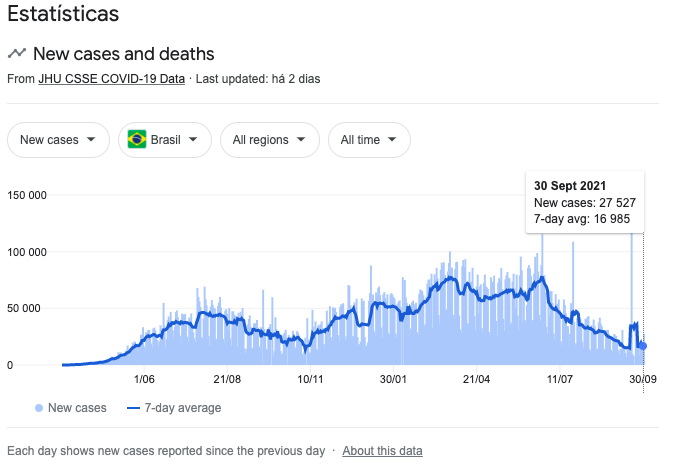

Houve um pequeno repique nos casos de covid na última semana – episódio que, confesso, chegou a me preocupar – mas tudo indica que foi um efeito pontual de um represamento do reporte de casos no estado de São Paulo.

Ao que tudo indica, a vacinação parece de fato estar surtindo efeito. Aqui no Brasil, já são 92 milhões de pessoas totalmente vacinadas, o que corresponde a 43% da população nacional.

O cenário-base, então, é de reabertura crescente. Um quarto trimestre bem próximo do normal em termos de compras de Black Friday e Natal. Entretanto, temos o outro lado: a subida da dupla inflação + juros. O aumento de preços vem:

- das tarifas de energia, que estão mais altas por causa da nossa crise hídrica;

- dos preços de alimentos, pelo mesmo efeito;

- das commodities, que foram inflacionadas pelas rupturas de cadeia vindas da pandemia

- do dólar mais alto, causado pela nossa turbulência política e que afeta bens importados, como eletrônicos e automóveis

- da crise de escassez dos semicondutores, que persiste, também pela ruptura de cadeias

O Banco Central, corretamente e agindo dentro do seu papel, tem escalado a Selic para controlar os preços pelo lado da demanda. A entidade está correta; entretanto, esse mecanismo passa, inevitavelmente, por uma desaceleração da demanda.

Mas desacelera a demanda por tudo?

Não.

Tem um efeito mais forte sobre a demanda por varejistas que comercializam bens de preço mais alto – notadamente aqueles que chamamos de bens duráveis. Eletrodomésticos, eletrônicos, automóveis, imóveis.

Veja a relevância que o crédito tem na venda das Casas Bahia (76% da receita 2020 da Via foi feita por meio de cartão de crédito ou carnê). Ou mesmo no caso do Magazine Luiza, que teve 75% da sua receita em 2020 feita com o uso de crédito.

Os bens não duráveis, por outro lado, como vestuário, cosméticos e itens de higiene pessoal tendem a ser menos afetados, simplesmente porque dependem menos de crédito.

O leitor começa a enxergar aonde quero chegar?

Leia também:

- Onde investir: Natura (NTCO3) e outras 2 ações ESG para os próximos 3 anos

- É hora de comprar bolsa? Como identificar as melhores barganhas em meio à queda das ações

- As principais apostas na bolsa do fundo que rende mais de 20% no ano

O saldo para as varejistas

Esse pano de fundo é positivo para varejistas como Marisa, Lojas Renner, Arezzo e Alpargatas. Por outro lado, não tão positivo para Via, B2W, Americanas e Magazine Luiza.

Mas espere. Não estou falando para comprar ações do primeiro grupo, de não duráveis, e vender o segundo, de duráveis. Muita calma nessa hora.

É preciso entender que o mercado se antecipa. Grande parte dessa narrativa já está refletida nos preços, e qualquer surpresa positiva na inflação ou nos juros vira essa narrativa de cabeça para baixo, e inverte a matriz de probabilidades a favor das varejistas de duráveis.

Hoje, meu foco foi lhe ajudar a entender o operacional. Nunca podemos perder o olho dele – o preço de tela, às vezes, nos desvia do que realmente importa: a empresa por trás da cotação.

Um abraço,

Larissa