Os gringos esqueceram o Brasil (e isso cria oportunidades)

Isso ajuda a explicar por que, enquanto as Bolsas pelo mundo todo retomaram aos recordes pré-crise, nós ainda patinamos aqui uns 20% abaixo das máximas

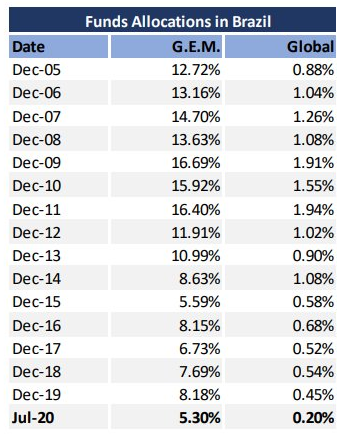

Se você quiser ver como o Brasil foi esquecido pelos investidores estrangeiros, basta olhar esta tabela feita pelo BTG:

Trata-se da alocação de fundos estrangeiros em Brasil. No primeiro caso, em fundos especializados em mercados emergentes (GEM é global emerging markets). De cada cem dólares desses fundos, pouco mais de cinco estão em Brasil. No passado, esse valor chegou a 16.

Em fundos globais, então, que investem nos países em que quiserem, inclusive em mercados maduros, o Brasil sumiu. Hoje respondemos por apenas 0,2% da carteira média de um fundo desses, um décimo do que eles chegaram a investir no passado.

O gringo acha que o Brasil reagiu mal à Covid, tem certo ceticismo com a política fiscal do governo e se importa cada vez mais com temas ambientais, que não têm sido nosso forte.

Isso ajuda a explicar por que, enquanto as Bolsas pelo mundo todo retomaram aos recordes pré-crise, nós ainda patinamos aqui uns 20% abaixo das máximas, que se deram lá nos 120 mil pontos do Ibovespa.

Os fundos brasileiros também estão pouco alocados em ações. O mesmo BTG aponta que 13,6% do dinheiro dos fundos está em ações, contra um recorde de 22% em 2007.

Leia Também

A bolsa perdeu o medo de Trump? O que explica o comportamento dos mercados na nova onda de tarifas do republicano

Fundo Verde, de Stuhlberger, volta a ter posição em ações do Brasil

O que poderia reverter isso? A injeção cada vez maior de dinheiro nas economias pelo Fed, o banco central americano, vai fazer com que o bull market gringo transborde para os mercados emergentes -- conforme tudo vai ficando muito caro nos países ricos, a propensão a topar mais risco em geografias alternativas aumenta. Com o real tão desvalorizado, o Brasil fica gritantemente barato.

Sobre a pandemia, cada dia fica mais próxima uma vacina. Por fim, no que se refere aos investidores locais: com uma taxa de juros tão baixa, de 2%, que alternativa haverá além de correr para a renda variável?

Lembre-se que o mercado tem a porta pequena: um aumento de 0,2% para 0,4% na alocação dos fundos globais em Brasil e/ou um aumento de poucos pontos percentuais na alocação dos fundos locais em ações já faria um barulho significativo nos preços da Bolsa.

Bolsa é probabilidade, nunca certezas. Mas, neste momento, se desenha uma assimetria favorável à Bolsa brasileira: o mundo está cheio de dinheiro, os gestores brasileiros vão ter de procurar rentabilidade na renda variável, e as nossas ações, por terem ficado para trás, ainda estão mais baratas que as do resto do mundo.

Comprar Brasil, agora, é comparativamente comprar na baixa. Pode dar certo.

A gente falou desse assunto no episódio desta semana do nosso podcast Empiricus Puro Malte, que você pode ouvir abaixo, entre outras discussões sobre paixão no casamento, música sertaneja e as semelhanças entre o futebol e o mercado financeiro:

COMPARTILHAR

De volta ao trono: Fundo imobiliário de papel é o mais recomendado de julho para surfar a alta da Selic; confira o ranking

Apesar do fim da alta dos juros já estar entrando no radar do mercado, a Selic a 15% abre espaço para o retorno de um dos maiores FIIs de papel ao pódio da série do Seu Dinheiro

Ataque hacker e criptomoedas: por que boa parte do dinheiro levado no “roubo do século” pode ter se perdido para sempre

Especialistas consultados pelo Seu Dinheiro alertam: há uma boa chance de que a maior parte do dinheiro roubado nunca mais seja recuperada — e tudo por causa do lado obscuro dos ativos digitais

Eve, subsidiária da Embraer (EMBR3), lança programa de BDRs na B3; saiba como vai funcionar

Os certificados serão negociados na bolsa brasileira com o ticker EVEB31 e equivalerão a uma ação ordinária da empresa na Bolsa de Nova York

Quem tem medo da taxação? Entenda por que especialistas seguem confiantes com fundos imobiliários mesmo com fim da isenção no radar

Durante o evento Onde Investir no Segundo Semestre de 2025, especialistas da Empiricus Research, da Kinea e da TRX debateram o que esperar para o setor imobiliário se o imposto for aprovado no Congresso

FIIs na mira: as melhores oportunidades em fundos imobiliários para investir no segundo semestre

Durante o evento Onde Investir no Segundo Semestre de 2025, do Seu Dinheiro, especialistas da Empiricus Research, Kinea e TRX revelam ao que o investidor precisa estar atento no setor imobiliário com a Selic a 15% e risco fiscal no radar

Ibovespa sobe 0,24% e bate novo recorde; dólar avança e termina dia cotado em R$ 5,4248

As bolsas norte-americanas não funcionaram nesta sexta-feira (4) por conta de um feriado, mas o exterior seguiu no radar dos investidores por conta das negociações tarifárias de Trump

Smart Fit (SMFT3) falha na série: B3 questiona queda brusca das ações; papéis se recuperam com alta de 1,73%

Na quarta-feira (2), os ativos chegaram a cair 7% e a operadora da bolsa brasileira quis entender os gatilhos para a queda; descubra também o que aconteceu

Ibovespa vale a pena, mas vá com calma: por que o UBS recomenda aumento de posição gradual em ações brasileiras

Banco suíço acredita que a bolsa brasileira tem espaço para mais valorização, mas cita um risco como limitante para alta e adota cautela

Da B3 para as telinhas: Globo fecha o capital da Eletromidia (ELMD3) e companhia deixa a bolsa brasileira

Para investidores que ainda possuem ações da companhia, ainda é possível se desfazer delas antes que seja tarde; saiba como

Os gringos investiram pesado no Brasil no primeiro semestre e B3 tem a maior entrada de capital estrangeiro desde 2022

Entre janeiro e junho deste ano, os gringos aportaram cerca de R$ 26,5 bilhões na nossa bolsa — o que impulsionou o Ibovespa no período

As nove ações para comprar em busca de dividendos no segundo semestre — e o novo normal da Petrobras (PETR4). Veja onde investir

Bruno Henriques, analista sênior do BTG Pactual, e Ruy Hungria, analista da Empiricus Research, contam quais são os papéis mais indicados para buscar dividendos no evento Onde Investir no Segundo Semestre, do Seu Dinheiro

Ibovespa faz história e chega aos 141 mil pontos pela primeira vez na esteira dos recordes em Nova York; dólar cai a R$ 5,4050

O Ibovespa acabou terminando o dia aos 140.927,86 pontos depois de renovar recorde durante a sessão

Banco do Brasil (BBAS3): enquanto apostas contra as ações crescem no mercado, agência de risco dá novo voto de confiança para o banco

A aposta da S&P Global Ratings é que, dadas as atividades comerciais diversificadas, o BB conseguirá manter o ritmo de lucratividade e a estabilidade do balanço patrimonial

Na contramão do Ibovespa, Petrobras (PETR4), Prio (PRIO3) e Brava (BRAV3) garantem ganhos no dia; saiba o que ajudou

A commodity está em alta desde o início da semana, impulsionado por tensões no Oriente Médio — mas não é só isso que ajuda no avanço das petroleiras

S&P 500 e Nasdaq renovam máximas históricas, mas um dado impede a bolsa de Nova York de disparar; Ibovespa e dólar caem

No mercado de câmbio, o dólar à vista continuou operando em queda e renovando mínimas depois de se manter no zero a zero na manhã desta quarta-feira (2)

Onde investir: as 4 ações favoritas para enfrentar turbulências e lucrar com a bolsa no 2º semestre — e outras 3 teses fora do radar do mercado

Com volatilidade e emoção previstas para a segunda metade do ano, os especialistas Gustavo Heilberg, da HIX Capital, Larissa Quaresma, da Empiricus Research, e Lucas Stella, da Santander Asset Management, revelam as apostas em ações na bolsa brasileira

Bresco Logística (BRCO11) diz adeus a mais um inquilino, cotas reagem em queda, mas nem tudo está perdido

O contrato entre o FII e a WestRock tinha sete anos de vigência, que venceria apenas em setembro de 2029

Gestora lança na B3 ETF que replica o Bloomberg US Billionaires e acompanha o desempenho das 50 principais empresas listadas nos EUA

Fundo de índice gerido pela Buena Vista Capital tem aplicação inicial de R$ 30 e taxa de administração de 0,55% ao ano

Ibovespa em 150 mil: os gatilhos para o principal índice da bolsa brasileira chegar a essa marca, segundo a XP

A corretora começa o segundo semestre com novos nomes em carteira; confira quem entrou e as maiores exposições

Ibovespa fecha primeiro semestre de 2025 com extremos: ações de educação e consumo sobem, saúde e energia caem

Entre os destaques positivos estão a Cogna (COGN3), o Assaí (ASAI3) e a Yduqs (YDUQ3); Já na outra ponta estão RaiaDrogasil (RADL3), PetroRecôncavo (BRAV3) e São Martinho (SMTO3)

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP