O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Com tantos produtos financeiros e plataformas de investimento no mercado, é preciso um olhar apurado para escolher o destino de suas aplicações

Quando comecei a atuar na cobertura de economia, há quase duas décadas, um misto de dever de ofício e curiosidade me levou a mergulhar em temas, nomes e personagens que fariam parte de meu cotidiano.

Eu passava horas em um terminal da Bloomberg navegando pelo histórico da Bolsa de Frankfurt, lendo perfis de Anne Krueger (então diretora-gerente do FMI) e memorizando aleatoriamente nomes de grupos financeiros – HypoVereinsbank, Monte dei Paschi di Siena e outras instituições do tipo.

A depender desses nomes, eu associava uma característica a eles, como uma forma de assimilar as novidades – e também um passatempo. Nesse exercício, Lehman Brothers me remetia a um vetusto escritório de advocacia. Em minha digressão, sua sede tinha a elegância de um prédio vitoriano e sóbrios móveis de madeira.

É claro que, para além da minha imaginação, havia os fatos: tratava-se do quarto maior banco dos Estados Unidos, com ativos de quase US$ 640 bilhões e 25 mil funcionários. Definitivamente, o Lehman Brothers exalava tradição. E solidez.

Em setembro de 2008, o Lehman Brothers quebrou.

Foi o mais traumático desdobramento da crise do subprime, que arrastou consigo a economia do mundo todo. Você conhece a história: os tomadores de empréstimos imobiliários atrasaram as parcelas, os bancos venderam as propriedades, os preços caíram e os papéis lastreados nessas hipotecas viraram enormes abacaxis. E o Lehman foi à lona. Mas não sozinho.

Nos anos seguintes, uma série de bancos teve problemas de balanço mundo afora, tirando o sono de investidores e correntistas. Ficaram as lições do episódio: não se impressione por com nomes pomposos; em vez disso, avalie com atenção os números e estratégias das instituições em que você cogita aplicar seu dinheiro. Tais ensinamentos são úteis aos investidores de qualquer parte do mundo, e em qualquer tempo. No Brasil e em 2019, por exemplo.

Na era das plataformas abertas de investimento, uma série de bancos de diferentes portes, históricos e modelos de negócios surgiram nas prateleiras das corretoras. Eles oferecem CDBs, LCAs e LCIs com riscos e retornos para todos os gostos, alguns bastante convidativos.

Nesses produtos de renda fixa, você sabe, o risco está diretamente ligado à instituição que o emitiu. A parte isso, é preciso avaliar também a plataforma de investimentos onde ele é distribuído.

Antes de abrir a carteira, portanto, volto ao velho hábito de jornalista novato e vou pesquisar sobre as instituições financeiras.

Hoje, uma série de marcas briga pelo seu dinheiro: os bancões que você conhece, as fintech moderninhas e outros bancos que estão fora do varejo – e que você provavelmente já ouviu falar, mas não sabe direito o que fazem. A primeira alternativa seria um bancão? Não necessariamente. A quebra do Lehman Brothers deixou claro que “tamanho não é documento”. Além disso, se você é leitor do Seu Dinheiro, sabe que nem sempre os melhores produtos e serviços estão nos grandes bancos.

Do outro lado, ficam os chamados bancos médios. Eles formam um complexo cipoal financeiro. Por isso, fui desafiado pela equipe do Seu Dinheiro a investigar a situação de um nome representativo desse setor: o Daycoval. Há 50 anos no Brasil, o banco oferece principalmente crédito para as empresas, empréstimos consignados e faz operações de câmbio. Além disso, tem seus CDBs e LCIs à venda em sua própria plataforma aberta de investimentos, o Daycoval Investe.

O nome do banco é uma abreviação da Dayan Corretora de Valores, o que está ligado ao início da história da instituição, fundada pela família Dayan. Como me disse o Vinícius Pinheiro, aqui do Seu Dinheiro: é um “banco de banqueiros”. Eles já eram banqueiros no Líbano e seguiram no ramo aqui no Brasil.

Mas como, enfim, avaliar a solidez do banco? Fiz esse questionamento pessoalmente para o Morris Dayan, diretor-executivo e um dos donos do Daycoval. “Não basta olhar só para o retorno do banco em um ou dois anos, o importante é a consistência desses resultados em um intervalo mais longo de tempo”, ele diz.

Faz sentido. O lucro de um banco, claro, é sempre importante. Mas, visto sozinho, está longe de ser sinônimo de solidez. O Lehman Brothers, entre 2005 e 2007, ele bateu três vezes seguidas seu recorde de ganhos – e, em 2008, vimos o que aconteceu.

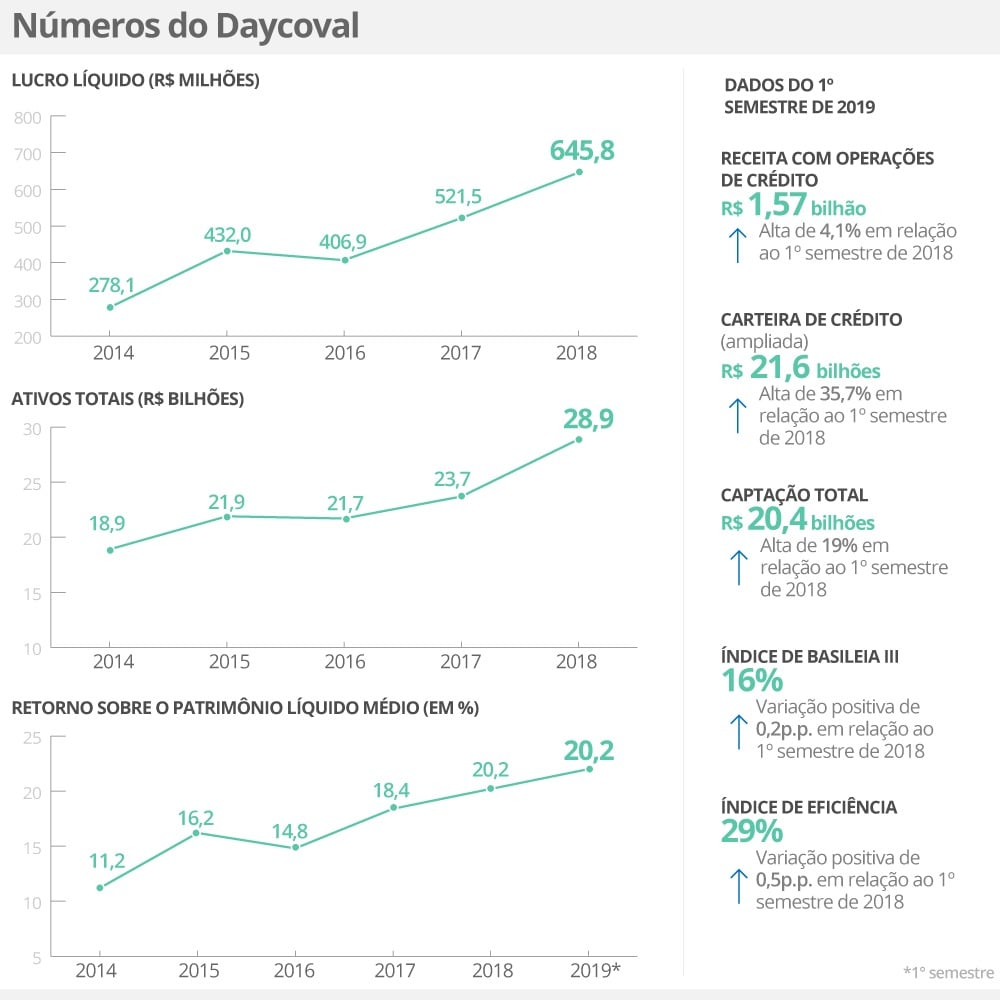

Uma breve análise dos números do Daycoval revela que o negócio cresce com consistência, mesmo em tempos de crise – são, aliás, dados fresquinhos, atualizados a partir do balanço divulgado ontem pelo banco. Veja abaixo.

Nesses gráficos de médio prazo, acho importante observar como o banco encarou os solavancos da economia. Enquanto muitos concorrentes ficaram pelo caminho, quebrados ou vendidos para um dos cinco gigantes que concentram o mercado brasileiro, o Daycoval seguiu firme. Deve existir uma lição aí.

Na época da crise americana, explica Dayan, o Daycoval reduziu em 30% sua carteira de crédito e manteve 80% de seus depósitos em caixa. Não foi possível crescer naquele momento, mas, mesmo freando os negócios e emprestando menos dinheiro, os ativos do banco seguiram se rentabilizando. “É nas crises que você vê como um banco reage, e nós nos damos bem nas crises”, ele diz.

Hoje, o Daycoval tem um índice de eficiência (que mede a parcela das receitas consumida pelas despesas) próximo a 30%, significativamente melhor que a média de mercado, de 50%. Outro número – ligado a esse primeiro – chama a atenção no balanço: o ROI, ou Retorno Sobre Investimento do banco, que também é uma forma de avaliar sua eficiência. O Daycoval tem atualmente um ROI de 22%, até um pouco acima da média dos grandes bancos brasileiros (entre os que já divulgaram balanço no segundo trimestre), que é de 21,8%.

Esses indicadores têm impacto direto sobre um ponto importante nessa análise de solidez: ele ajuda a reduzir a necessidade de alavancagem. A alavancagem – a multiplicação futura da rentabilidade por meio do endividamento – faz parte da dinâmica do sistema financeiro, e pode (e deve) ser utilizada. O problema é que, em momentos de crise econômica, instituições altamente alavancadas acabam sofrendo as consequências de medidas como a alta dos juros. “Não se pode depender da alavancagem para ter retorno”, diz Dayan. “Mais do que crescer sempre, é importante que um negócio seja sustentável. Não se deve perseguir o crescimento a qualquer custo”, ele afirma.

Nesse mercado, a paciência parece ser uma virtude. Se, em 2008, o Daycoval tinha os fundamentos necessários para pisar no freio, em 2018, sua carteira de crédito cresceu 20,9% (chegando a R$ 18,3 bilhões), num ano em que esse mercado avançou só 5,5% no país. Ou, mais que paciência, talvez o nome desse jogo seja consistência.

Há quanto tempo determinado banco segue as mesmas estratégias? Ele muda de segmentos de atuação conforme o que está na moda dentro do burburinho financeiro? Adota metodologias de gestão de patrimônio ao sabor dos ventos? Ou mostra coerência com o passar dos anos? São perguntas-chave para o investidor que busca um porto mais seguro para as suas aplicações. “Desde sempre, nós seguimos um princípio básico: o banco precisa ser sólido e saudável antes de buscar crescimento ou qualquer outra coisa. Para ser sólido, ele precisa ser pouco alavancado. E para ser pouco alavancado, precisa ter ativos de margens altas e custo de operação baixo. É a equação que temos seguido desde o início”, explica o diretor-executivo do Daycoval.

Para terminar, uma lista que resume os pontos importantes para se ajudar a avaliar se um banco é sólido:

Como vimos, essa avaliação é sutil e vai além dos números básicos. Espero ter ajudado você a escolher o barco certo, nesse mar imenso que é o mercado financeiro.

Nas próximas semanas, volto com você com mais informações para te ajudar a decidir onde você vai aplicar o seu dinheiro. Enquanto isso, você pode conhecer mais sobre o Daycoval neste link. Dúvidas? Escreva para pcruz@seudinheiro.com

Abraços e até breve!