O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Privatização da Sabesp chama atenção do mercado e movimenta R$ 14,8 bilhões, mas ação SBSP3 ficou de fora de carteira de top 10 papéis da bolsa

A privatização da Sabesp (SBSP3) finalmente saiu do papel com a maior oferta por uma empresa de saneamento na história da bolsa. A desestatização da empresa movimentou R$ 14,8 bilhões com a venda de 220,4 milhões de ações, precificadas a R$ 67 por papel.

A operação tomou conta dos noticiários nesta semana e, só nos últimos 30 dias, a ação da ex-estatal já disparou 16%. Para o analista Matheus Spiess, da Empiricus Research, esse pode ser só o começo e a privatização é um “gatilho” positivo para os papéis:

“O processo de privatização promete ser benéfico para a Sabesp a longo prazo, apesar das tensões políticas que ainda persistem. Esta mudança deverá transformar a Sabesp em uma empresa mais eficiente nos próximos anos, o que certamente atrairá a atenção do mercado”, afirmou.

Ruy Hungria, também analista da casa de research, e Felipe Miranda, co-CEO da Empiricus, reforçam as perspectivas positivas para a companhia.

Segundo Ruy, a Sabesp “ainda tem muito valor a ser destravado após a privatização”. Além disso, Miranda defende que houve uma oportunidade única de comprar a ação a R$ 67 na oferta, quando o preço de tela do papel está por volta de R$ 83.

Seria natural acreditar que, neste cenário, a equipe de análise da Empiricus Research recomendaria investir no papel SBSP3, certo?

Mas, na verdade, os analistas preferem ir na contramão do mercado e não têm indicação de compra para as ações da Sabesp.

Boa parte do mercado está de olho na empresa de saneamento recém-privatizada e as perspectivas da Empiricus Research são bastante positivas para as ações.

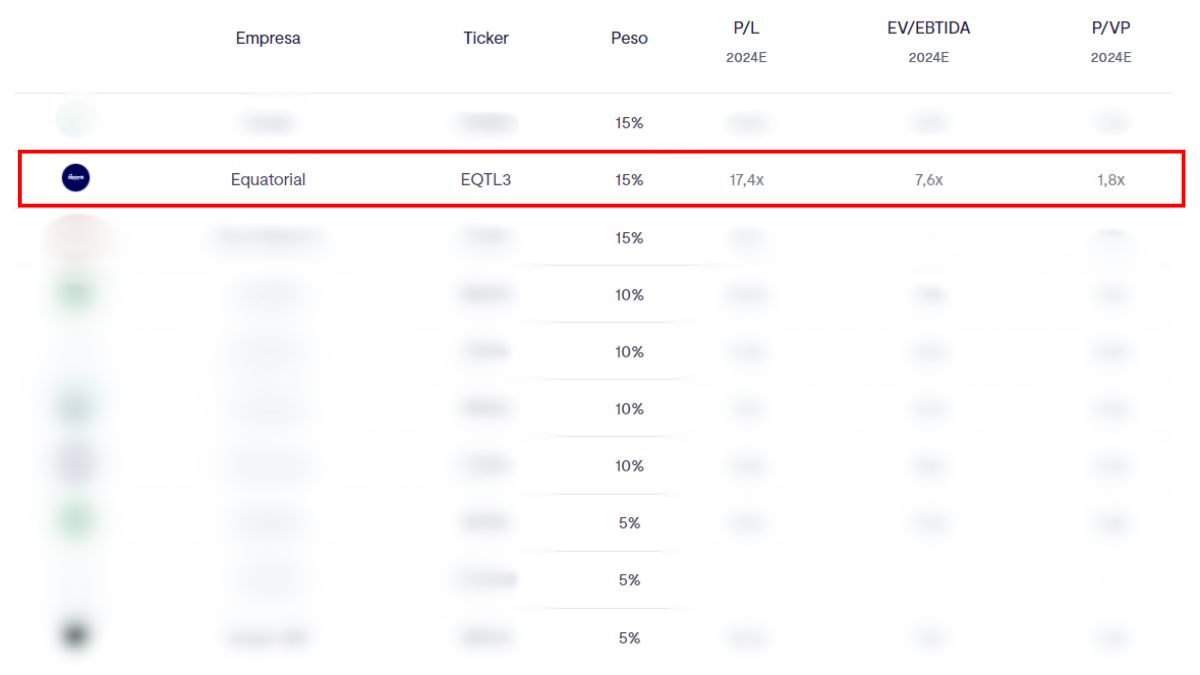

Mas o motivo para os analistas não recomendarem o papel não está relacionado à qualidade da empresa. A escolha é justificada por preferirem capturar o potencial da companhia por meio de outra ação da bolsa: a Equatorial (EQTL3).

Durante o processo de privatização da Sabesp, a Equatorial – companhia de utilities com atuação em energia elétrica e saneamento – comprou 15% da companhia e se tornou a investidora estratégica da empresa.

Para a Empiricus Research, os papéis da Equatorial são a melhor estratégia para buscar ganhos com a Sabesp e, ao mesmo tempo, com os outros ativos que fazem parte da empresa de utilities:

“Investindo na Equatorial, conseguimos aproveitar não só as melhorias da própria Sabesp, como de todos os outros ativos que a companhia tem no portfólio e ainda estão em fase de turnaround. Tudo isso por múltiplos bastante atrativos e um histórico operacional fantástico”, afirma Ruy Hungria.

Os analistas defendem que a Equatorial tem:

E, agora, a Sabesp no portfólio da companhia pode ser mais um “braço” para gerar bons resultados para a Equatorial.

Desde que as ações da Equatorial entraram na bolsa, em 2008, já saltaram 1.263%.

Porém, os analistas da Empiricus acreditam que o papel ainda está barato, tem bons fundamentos e pode entregar retornos significativos para os acionistas – principalmente agora, com a Sabesp podendo ser um dos “gatilhos” para uma possível alta da ação:

“Entrar em uma concessão de saneamento no estado de maior PIB do Brasil, onde ainda tem muitas possibilidades, é uma oportunidade que aparece poucas vezes na história de uma empresa”, afirmou Larissa Quaresma, analista da casa de research.

Não é à toa que a equipe de análise defende que a Equatorial é uma das melhores empresas do Brasil e incluiu a ação em uma carteira de top 10 papéis da bolsa para investir agora.

A confiança dos analistas sobre a companhia levou o papel a não apenas compor a carteira, como também ocupar um dos maiores pesos do portfólio. Veja:

Segundo Felipe Miranda, “toda carteira deveria começar por Equatorial”.

Porém, além da ação de serviços básicos, os analistas selecionaram outros 9 papéis que são considerados o “filé mignon” da bolsa brasileira e estão disponibilizando o material de forma totalmente gratuita (veja aqui).

Esse portfólio reúne ações de diferentes setores que têm bons fundamentos aliados a um potencial lucrativo interessante. Para ter ideia, além de Equatorial, a carteira possui outros 9 papéis que podem até dobrar de valor na bolsa brasileira.

E a Empiricus Research, casa de análise do grupo BTG Pactual, está liberando as 10 recomendações como uma cortesia.

Lembre-se: uma dessas ações você já conhece, é a Equatorial. Mas de onde veio essa indicação, há outros 9 papéis que podem te ajudar a buscar lucros na bolsa de forma diversificada.

Para ter acesso, basta clicar neste link ou no botão abaixo. O relatório completo é 100% gratuito:

COMPARTILHAR